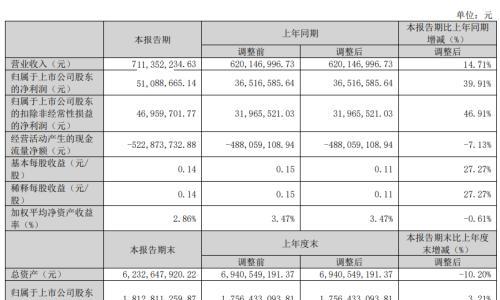

4月16日,隆基股份公司公告签订年产15GW单晶硅棒和硅片以及3GW单晶电池项目的投资协议。

其中15GW单晶硅棒和硅片项目由银川隆基单晶硅实施,投资43亿元,计划于2020下半年投产;

3GW单晶电池项目由宁夏乐叶实施,投资15.5亿元,计划2020上半年投产。

光伏政策征求意见稿符合预期,预计全年装机稳中有进

4月12日能源局发布光伏政策征求意见稿,内容与此前预期基本一致:1)2019新增装机总补贴额度30亿元,扶贫不计在内;2)户用补贴规模7.5亿元,对应约3.5GW;3)其余补贴合计22.5亿元,由各省组织申报,最终全国范围内按照修正电价竞价排序决定入选项目。这一版本的征求意见稿与前期讨论稿核心思想一致,改动不大,预计5月正式落地,保证实现全年装机稳中有进的目标。

扩产规划加码,龙头地位稳固

公司于2018年初制定单晶硅片业务三年规划,计划2018-2020年单晶硅片产能分别达到28/36/45GW。此次扩产公告在原始2020年45GW产能规划之外,预计扩产完成后公司单晶硅片产能在2020年底将达60GW,占全球硅片总需求的40-46%,确保龙头地位稳固。

硅料价格承压,硅片价格稳定,盈利能力提升

近期低成本高品质硅料产能集中释放,硅料价格承压。菜花料价格已跌破60元/kg,新产能释放初期主要产品是菜花料,预计随着产线逐步稳定,致密料供给将快速增加,致密料价格亦将承压。而单晶硅片端供应紧张,价格稳定,从而使得公司盈利能力提升。

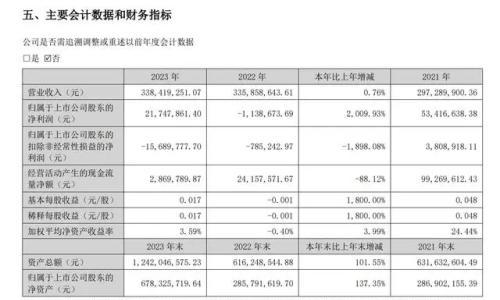

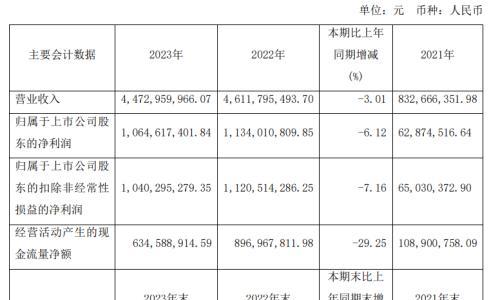

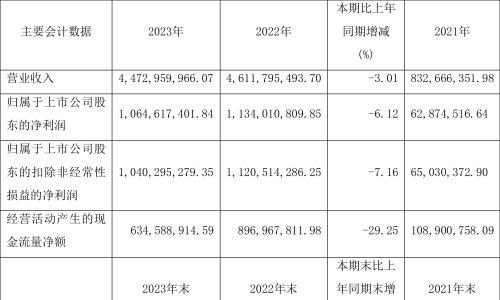

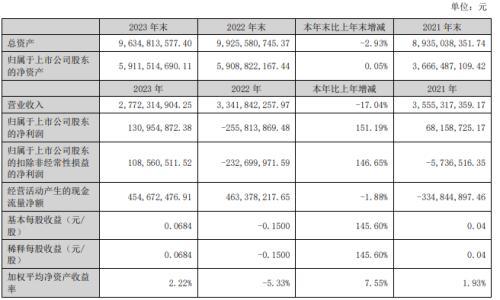

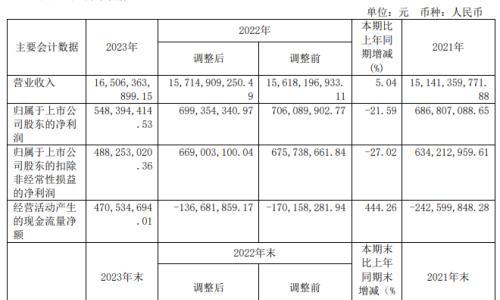

预计公司18-20年营业收入分别为220/301/443亿元,归母净利润分别为25.6/41.4/58.3亿元,对应EPS分别为0.92/1.31/1.57元,对应PE分别为30/21/17倍,给予“买入”评级,目标价35.84元。

光伏政策征求意见稿符合预期,预计全年装机稳中有进

4月12日,能源局发布了《关于2019年风电、光伏发电建设管理有关要求的通知(征求意见稿)》,要求各单位在4月26日前提反馈意见,这一版本的征求意见稿与前期讨论稿核心思想一致,主要内容改动不大,预计5月正式落地,保证实现全年装机稳中有进的目标。

根据此版征求意见稿,未来所有光伏装机分为5类:扶贫、户用分布式、工商业分布式、地面电站、示范项目和专项配套项目。其中扶贫所需补贴不算在30亿规模中。户用光伏单独切块管理,分配补贴额度7.5亿元,折合3.5GW,此次文件发布前已建成并网但未纳入补贴的项目可按规定向当地电网自愿申报,经审核确认的项目可以进入补贴名单的时间为起点享受补贴。据统计2018下半年户用装机量300MW,占19年指标的10%,影响不大。除扶贫和户用之外,其余补贴竞价项目总补贴额度为22.5亿元。和此前的预期较为一致。

和此前讨论稿不同的地方主要是竞价当中引入修正电价。此前预期是竞争相对于补贴电价上限的降价幅度,此次征求意见稿中改为竞争修正电价。对于地面电站和全额上网的工商业分布式, I类地区修正电价就是申报电价,II类地区修正电价是申报电价减去五分钱,III类地区是申报电价减去一毛五。实际上如此设置等同于认为I类区和II类区的合理价差是五分钱,和III类区的合理价差是一毛五,在此前提下竞争降电价的幅度。而对于自发自用余电上网的工商业分布式,当地燃煤标杆电价超过3毛时修正到3毛,否则不进行修正。

总的来看,本次征求意见稿关键要素符合预期,政策的及时出台确保了下游装机节奏可以按预期进行。

扩产规划加码,龙头地位稳固

公司于2018年初公告了单晶硅片业务三年规划,计划2018-2020年单晶硅片产能分别达到28/36/45GW。此次扩产公告在原始2020年45GW产能规划之外,预计扩产完成后公司单晶硅片产能在2020年底将达60GW,占全球硅片总需求的40-46%,确保龙头地位稳固。

此前,中环股份于2019年3月19日公告与呼和浩特政府签署了中环五期25GW单晶硅片扩产协议,投资额预计90亿元,项目建成后中环总产能将翻倍,达到50GW。以2020全球总需求130-150GW来估算,隆基与中环二者产能合计占全球总需求比例将达73-85%,寡头格局已成。

硅料价格承压,硅片价格稳定,盈利能力提升

近期通威包头、通威乐山、大全、保利协鑫、东方希望等低成本高品质硅料产能集中释放,硅料价格承压。菜花料价格已跌破60元/kg,新产能释放初期主要产品是菜花料,预计随着产线逐步稳定,致密料供给将快速增加,致密料价格亦将承压。

而单晶硅片端供应紧张,价格稳定,从而使得公司盈利能力提升。目前扩产主要来自隆基、中环,此外还有晶科、晶澳等一体化厂家,产能释放有序。从价格来看,在硅料价格持续下跌情况下,硅片价格则较为稳定。4月增值税下调时硅料、电池环节均同时调低了除税价,硅片环节则保持除税价不变。

配股顺利完成,助力公司持续扩产

4月16日公司公布配股发行结果,有效认购金额38.75亿元,认购比例99.54%。此次配股募集资金一方面

为公司持续扩产带来了资金保障,另一方面高认购比例显示了投资者对公司战略的认同以及对公司前景的信心。

扫一扫关注微信

扫一扫关注微信

{kind=link}

{kind=link}