今天的内容,来自所长会客厅里的一个小伙伴的提问回复。

下面是所长的回复:

01

感觉光伏激光技术种类多,帝尔是全都布局,它在各方面的竞争力怎么样?

帝尔激光在光伏激光领域拥有强大的竞争力,一个公司的基因就是创始人的特质体现,创始人就是技术出身,帝尔的技术驱动属性也很明显,也是国内首个将激光技术导入光伏太阳能电池路线的企业。

熟悉光伏行业的朋友就知道,激光在光伏产业链中并非必需环节,事实上,产业链中压根就没有激光设备这一环节,正是帝尔将激光技术引入了光伏领域,因为确实提升了光伏的转化效率,后续激光设备才成为产业链的标配,可以说帝尔凭借一己之力创造了一个全新的市场。

也正是因为这样,在P型时代,帝尔是光伏激光设备领域绝对的龙头,在perc的激光消融和SE激光掺杂设备领域,一度市占率高达90%以上,现在也有70%以上。

此外,在其他路线比如XBC、topcon、hjt、钙钛矿、激光转印等均处于领先位置,在这些路线中,稍微有点落后的是topcon,此前在激光硼扩设备环节被海目星逆袭了,海目星率先攻克了TOPCon一次硼扩技术,拿下了不少单子,不过帝尔激光也已经掌握这个技术,加上此前的客户基础,很快在这方面的订单也追上来了。

而在技术路线,帝尔激光都是处于领先位置的。

02

帝尔利润率逐年降低,是竞争激烈吗,如何看?

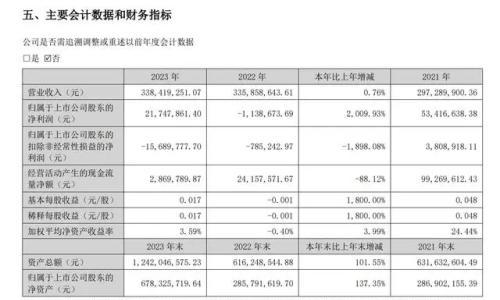

帝尔激光的毛利率从2017年最高的65.88%下滑到2022年的47%,净利率从2018年最高的46%下滑到31% 。

从数据来看,公司的利润率在过去几年确实有所下滑,但客观讲,帝尔激光现在的利润率依然是非常不错的,过去几年的下滑没有想象中的严重。

为什么2017年和2018年公司的利润率那么高,因为2012年和2014年公司才推出了研发型和量产型PERC激光消融设备,到了2016和2017年才研发成功SE激光掺杂、LID/R激光修复设备,那会儿,公司的产品在行业可谓是独供。

但高利润率肯定会引来竞争对手,再加上下游客户出于供应链安全也会引入一些二供,随着慢慢出现一些竞争对手,公司的利润率有所下滑是正常的。

这两年竞争确实有所加剧,甚至出现了上面说的海目星率先突破topcon一次硼扩技术的问题,但帝尔激光的利润率还是稳住了。一方面是公司在行业内有技术领先优势;其次,光伏激光设备的市场空间并没有特别大,虽然陆陆续续有一些竞争对手进入,但总体上实力还是偏弱,暂时很难对帝尔形成太强的竞争。

03

下一代技术需求放量,帝尔有什么优势?

不知道你说的这个下一代技术需求释放是指什么技术?是光伏进入N型时代吗?比如topcon、hjt和BC电池的崛起?

还是说光伏电池技术自身的下一代技术,我猜应该说的是光伏的下一代技术。

设备领域的竞争其实相当简单,核心就是技术,尤其光伏激光设备,本身就是非必须环节,而是因为对转化率有实实在在的提升才创造出来的市场,所以谁能拥有最高的技术领先性,谁就能拿更多的订单,帝尔总体上专注于光伏激光设备以及全路线布局的优势就体现出来了。

现在无论是在topcon、hjt还是bc,抑或是钙钛矿等路线上的设备市占率都是领先的,也是很高的,甚至BC的激光开槽设备市占率近100% 。

如果说光伏激光设备的下一代技术,目前主要是激光转印,这方面帝尔也是领先的,目前也是独家。

04

帝尔激光未来市场空间怎么样,确定性是什么?

光伏激光设备的市场空间并没有很大,现在每年也就不到40亿的规模,在3到5年内,撑死也就100亿规模以内,但好在提效降本是光伏行业永恒的主题,这就决定了激光设备的需求是存在的,而且随着技术的迭代,理论上需求量是增加的,尤其是BC电池路线,假如真能如隆基预言的那样,成为下一代主流技术路线,则设备环节增益最多的就是激光设备。

换一个角度看,也正是因为光伏激光设备市场空间并没有特别大,所以巨头不愿意进入大部分是一些消费电子激光设备跨行转入,相比帝尔一直扎根于光伏激光设备领域,竞争力是比不上的,也就是说,只要帝尔不出现重大的战略失误,保住行业里的龙头位置是没问题的。

此外,稳住行业龙头地位的同时,帝尔也可以向其他领域拓展,消费电子激光设备厂商可以向光伏设备拓展,同样的,帝尔也可以向消费电子领域拓展,事实上,帝尔也在这么做,不过才进入没多久,业务规模还没起来,消费电子激光设备市场空间更大一些,不过更分散,后续这块的业务增速能做到什么程度还要继续观察。

05

帝尔如何估值,未来市值怎么看。

估值的话,所长用相对保守的思路,按这两年内光伏激光设备50亿的市场规模来算,综合帝尔在行业的市占率,总的市占率按50%算,净利率还是在30%来算,估值保守一点给30倍,也就是市值目标至少225亿,当然了,这是非常保守的,无论是帝尔的市占率,还是估值,而且消费电子业务未来的增长也没有考虑进去。

实际上,考虑到光伏行业增长的确定性,以及帝尔在光伏激光设备领域的领先优势,市值目标至少300亿以上。

扫一扫关注微信

扫一扫关注微信

{kind=link}

{kind=link}