1.能源供给侧改革初显成效

近4年来,化石能源占全球能源消费比例约为88%。但随着我国能源消费结构持续优化,碳消费比重下降,天然气、核能和可再生能源比重上升。以风电和光伏为代表的可再生能源发电成本快速走低,加之全球各国在能源转型方面已形成共识,在市场竞争力以及环境成本的双重优势加持下,可再生能源正在能源体系变革中迅速成长为一股不可忽视的力量。每一次能源革命都和工业革命一样,代表人类生产方式的巨大进步。

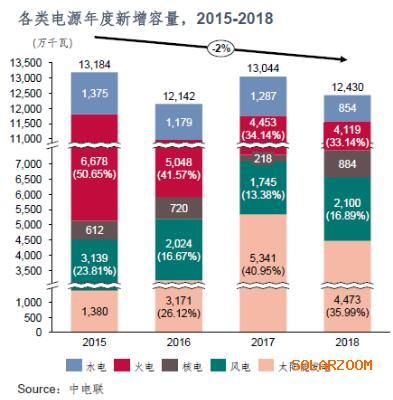

从我国来看,火电虽仍占据主导地位,但无论是发电量占比还是装机容量占比,下降趋势均较为明显:发电量占比从2010年的81%下降至2018年的70%,装机容量占比从2010年的73%下降至2018年的61%。与此同时,能源领域的新技术、新材料以及人工智能、大数据等日新月异发展:以风电和光伏为代表的新能源装机规模不断扩大,截至2018年底,我国风电装机1.84亿千瓦,占全部电力装机的9.69%,光伏发电装机1.75亿千瓦,占全部电力装机的9.22%。2018年,风电发电量3,659.60亿千瓦时,占全部发电量的5.2%,光伏发电量1,775.47亿千瓦时,占全部发电量的2.5%。这是能源供给结构改革的必然结果,同时也代表着能源结构未来的发展方向。

2019年12月16日,2020年全国能源工作会议在北京召开。会议总结了2019年工作成绩,部署了2020年重点任务。来看讲话中一组重要数据:2019年,能源系统坚决淘汰落后过剩产能,淘汰关停2,000万千瓦煤电机组,“十三五”去产能任务超额完成;有序发展优质先进产能,积极推进风电、光伏发电无补贴平价上网。截至目前,水、风、光、核等非化石能源装机容量已达7.99亿千瓦。

同时,在2020年工作重点综述中提到:要优布局、盯重点,切实抓好清洁能源发展和消纳;积极推进陆上风电和光伏发电平价上网,2021年实现陆上风电全面平价。

总结电源体系过往发展,风电与光伏两种电源已占国内装机容量约20%,而从每年新增电源装机来看,风电与光伏已超过50%,而从目前的发展体量和度电成本来看,风电或将领先于光伏与生物质,在可再生能源中首先做到平价。而传统化石能源面临的则是迅速淘汰落后产能,并做好化石能源的清洁利用。但总体来说,我国能源供给革命的最终方向并不是化石能源的超低排放,而是实现对环境最大程度友好的低碳的能源供应体系。风电和光伏发电将成为全球能源清洁低碳发展和能源转型的主要推动力。

彭博新能源财经(BNEF)预计,未来新能源发电量占比将持续提升,传统化石能源发电量占比将快速下降。至2050年,可再生能源发电量将占全球发电量的64%,其中风电和光伏将占48%。BNEF进一步预计至2050年,我国可再生能源发电量占比将为62%,欧洲为87%、美国为55%、印度为75%。

2.风电与光伏——条条大路通罗马

文章第一部分是对国内能源供给发展形势的简单介绍,同为非可再生能源,补贴均来源于可再生能源发展基金,看到这里大家可能会想,国内风电和光伏未来的发展分别会是什么态势,政府/电力企业/开发商面对两者又该如何取舍?

我们先从国内可再生能源的发展路径来探个究竟:

先看风电产业,2003年,我国开始第一期陆上风电特许权招标,到2008年总共进行了5期,自2009年开始转向固定上网电价机制;2010年,我国首轮海上风电特许权招标开始启动,2014年发布海上风电上网电价。

风电平稳发展十几年,产业相对未有大的波澜,年新增装机量始终在20GW- 30GW之间。然而受到标杆上网电价下调的影响,行业于2015年出现了抢装,当年新增装机创下了31.4GW的新高,而此轮抢装在一定程度上“透支”了后几年的新增装机量,2016-2018年,产业处于装机量爬坡期。2019年5月,几经讨论和征求意见的两份重磅文件(《关于完善风电上网电价政策的通知》(发改价格[2019]882号)及《关于2019年风电、光伏发电项目建设有关事项的通知》国能发新能[2019]49号)终于下发,行业进入第二轮抢装周期。从2021年起,陆上风电将全面率先进入平价。

从海外市场来看,我国通过“乘风计划”、国家科技攻关计划、“863”计划以及国债项目和风电特许权项目等,支持风电制造业的技术引进、吸收和再创新,形成具有竞争力的风电装备全产业链,这有利于海外采购加码中国制造。2019年6月我国风力发电机组出口金额为58792万元,同比增长46.3%;1-6月出口金额为317237万元,累计增长187%。

再看光伏产业:2013年,光伏产业促进政策的出台直接推动了国内光伏市场的发展,当年我国光伏新增装机12.92GW,同比增长269%,超过了截至2012年底的国内累计装机容量;2016年光伏上网标杆电价下调,引发“630”抢装,当年光伏新增装机31.7GW,同比增长130%;2017年,集中式光伏上网电价再次下调,但分布式电价不变,分布式装机大幅增长推动2017年我国光伏新增装机53.4GW,同比增长68%。

作为后起之秀,光伏的崛起本无可厚非,但我们之前提到,光伏与风电补贴均出自全国可再生能源发展基金。光伏装机规模的不断扩张导致可再生能源发展基金补贴缺口不断加大,至此,光伏的发展事实上倒逼了风电进行产业升级。

然而,2017年以来为了增强成本优势以及打破国外垄断的局面,光伏行业制造端新增投资大幅增加,2018-2019年处于产能释放周期,供需逆转导致行业进入一段下行周期。目前光伏组件价格调整较多,行业也处于在新一轮大进步的前夜。

2018年6月1日,发改委、财政部和能源局发布《2018年光伏发电有关事项的通知》(俗称“531新政”),则加速了行业下行周期。此政策对光伏行业产生极大影响,体现在严控装机规模及补贴幅度下滑两个方面。一方面,不安排普通光伏电站建设规模、控制分布式光伏规模在10GW左右;另一方面,下调光伏电站标杆上网电价及下调“自发自用、余电上网”的分布式发电项目度电补贴标准0.05元/kWh。

根据531新政要求,最新三类资源区光伏标杆上网电价分别为0.5、0.6和0.7元/KWh(含税)。从电价来看,目前标杆电价已低于用户侧用电价格区间(0.6-0.9元/KWh),用户侧平价上网已在部分地区实现。同时正接近发电侧燃煤脱硫电价区间(0.2-0.4元/KWh),处于平价上网前夜。

531后,国内光伏市场进入冰冻期。不少光伏企业转战国际市场。且随着国内光伏项目陆续启动,海外光伏市场需求保持稳定增长。2019年1-11月我国光伏组件出口共计61.85GW,同比增长49%。未来全球市场的团队建设、产能布局、渠道建设和资源配比能力等将很大程度决定一家光伏企业在行业中的地位与竞争力。

3.风电与光伏——一体化代表未来发展趋势

尽管发展历程有诸多相似之处,本质上来说风电和光伏却是两个不甚相同的产业。

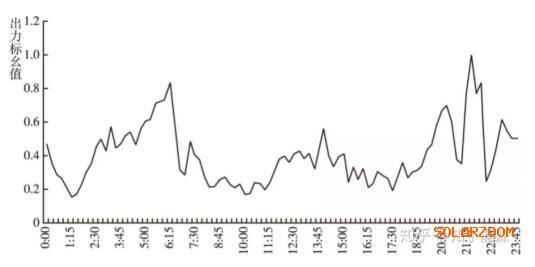

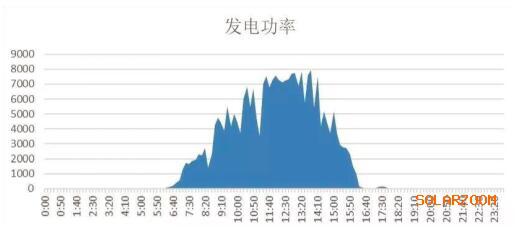

由于两者均利用天然资源(风能与光能),所以两者最本质的差别就在于资源禀赋本身。从下图典型风电场和光伏电站的出力特性就可明显看出,因早晨、黄昏的光照不好,发电量偏低,而晚上无光无法发电,所以光伏的出力曲线大多集中于9:00-15:00,所以这也是为什么光伏必须搭配火电或储能,才能作为基础能源。而风电的出力则平滑许多,如果风况好,可以更加平滑,且风电场昼夜均可发电。在风况好的海上,利用小时数可以到4000小时,相当于一天中半天可达到满发状态(全年满发小时数为24*365=8760小时)。

此外,两者最显见的差别是规模不同:陆上风力发电机组单机功率已达到5MW级,海上则已进入10MW级,而单体风场容量过去是50MW或100MW,现在以平价大基地和海上大基地的趋势来看,风场单体容量动辄300MW甚至达到GW级,以300MW陆上风场为例,其投资额约人民币20-25亿,而300MW的海上风场投资额则达人民币45-60亿;而对于光伏电站来说,一个户用屋顶也就3-5kW,单体项目基本在10MW,20MW级,因其占地面积非常大,单体项目容量达100MW则已然是非常大的项目了。

此外,风电项目因涉及环节众多,土地,环评,电网接入,地质,压矿等等前期手续繁多,即使几易政策,目前仍是核准制,其前期工作难度高、耗时长,加之其投资规模动辄数亿,所以风电自出生之日起便自带“高贵”光环,风电下游投资者90%为大型发电集团。

光伏项目的核准已改为备案制,其项目核准难度及投资规模大大低于风电,所以其参与者则非常多元化,市场充满活力,这也是光伏企业过去几年能够迅速崛起的重要原因之一。未来光伏的市场仍将主要在分布式(工商业分布式及户用),这是光伏作为辅助性能源所决定的。

最后再从技术角度来看,光伏发电是直接将太阳能转换成电能,而风电则是将风能转换成机械能,由机械能再转换成电能。究其本质,风电与水电、核电并无不同,均是经由涡轮(turbine)带动发电。

风电因为很大程度上是机械设备,转换效率有其极限。贝茨定律告诉我们,理想情况下风能所能转换成动能的极限比值为16/27,约为59% ,不断的技术进步也只能使我们往这个极限值靠近。除了提升风能转换效率,行业也在努力下探可开发的风电资源,用更先进的技术降低度电成本,并不断开发出适合超低风速区域的风机,往深海和远海开疆拓土。

光伏与其他电源种类具有完全不同的发展逻辑与内生动力:究其根本,光伏是半导体技术和化学应用。不断开发出新的技术路线,依靠技术提升光电转换率,辅以大规模应用,用新产能的规模效应实现降本。虽说目前的路线下,光伏单晶硅的转化效率仅在22%左右,但长期来看,其转换效率将不断提升,未来提升到25%也不无可能。

光伏的发展前景也可引人无限遐思,但目前受到技术限制。若其转化效率能增长10%,这对于人类世界的发展将是颠覆性的。当然,在目前的条件下,有些国家也玩出了新花样。2014年11月,荷兰通了一条太阳能自行车道,耗资2700万人民币,长度仅70米。2016年,法国生态、可持续发展和能源部部长罗雅尔1月20日在与全法交通管理机构负责人会面时表示,未来5年,法国将建造总长1000公里的“太阳能公路”。这算是太阳能板的新铺法吧,由于公路大部分的时间都是暴露在阳光下,把太阳能电池嵌在公路上,上面再覆盖以高强度玻璃。BIPV亦是光伏未来大规模应用的场景之—— “我家的墙壁/玻璃会发电”。

然而,光伏不能连续出力的特性,使其在储能没有大规模应用之前,不能作为基础能源存在,但风电的发展路径则是通过不断提升利用小时数,逐步替代火电,成为基础能源,相信这也是海外石油巨头,接二连三逐浪海上风电的原因。相较而言,风电更具有“能源”属性,而光伏的发展更多是“科技”带来的可能性,两者应用场景不同,谁也无法“替代”谁。目前而言,从图2和图3可以看出,风电和光伏若两者叠加,可获得更为平滑并符合要求用户负荷需求的出力曲线,再搭配一定容量的储能系统,则可以完全做到按照用户负荷需求释放,风光储一体是对电网更友好的方式。

扫一扫关注微信

扫一扫关注微信

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}