本篇为《材料化工行业2020年度蓝皮书》的产业热点篇的光伏材料产业研究。光伏材料作为新能源材料的主要种类,本篇从发展现状梳理、发展趋势分析、发展调整建议和标杆企业研究等方面对光伏材料产业的整体情况做出研究和分析。

一、光伏产业发展现状

光伏是利用半导体材料的光伏效应,将太阳光辐射能直接转换为电能的一种新型发电系统。我国光伏发电行业于2005年左右受欧洲市场需求拉动起步,十几年间经历了从无到有、从有到强的发展历程,现已成为世界光伏发电行业的佼佼者。发展大致经历了四个阶段,如下图所示:

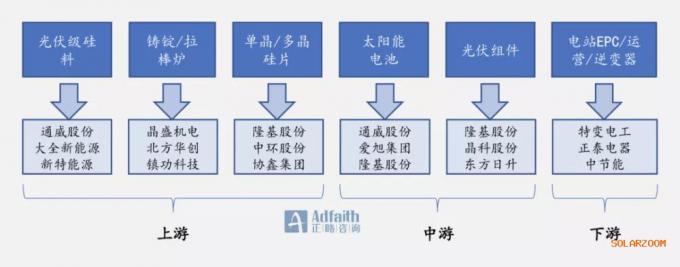

从光伏产业链的整体来看,光伏发电行业共有上中下三端的产业,上游为多晶硅类的原材料,一般由单晶硅棒、多晶硅锭、单多晶硅片组成;中游由单多晶电池、晶硅组件和薄膜光伏组件构成;下游逆变器是由逆变器、电站EPC系统和运营组成。国内企业在上中游产业在全球占据了龙头位置,特别是在多晶硅、电池片以及光伏组件领域,更是做到了霸连全球TOP1的位置。

我国光伏行业虽起步虽晚,但是发展迅速,尤其是2013年以来,在政策驱动下,太阳能光伏发电在我国呈现爆发式增长。据国家能源局统计数据显示,2017年,我国光伏发电新增装机容量为53.06GW,创历史新高;2018年,受光伏531新政影响,各地光伏发电新增项目有所下滑,同时持续影响到2019年。2020年上半年,全国光伏发电新增装机11.52GW。

据国家能源局统计数据显示,2013年以来,我国分布式光伏发电市场份额呈现稳步提升趋势。2013年,分布式光伏发电累计装机容量为3.1GW,仅占总体的16%;到2019年,增长至62.63GW,占总体的30.66%;2020年市场份额进一步提升,截至2020年上半年,分布式光伏发电累计装机容量占总体比重上升至31.08%;预计未来,分布式光伏发电市场份额将进一步提升。

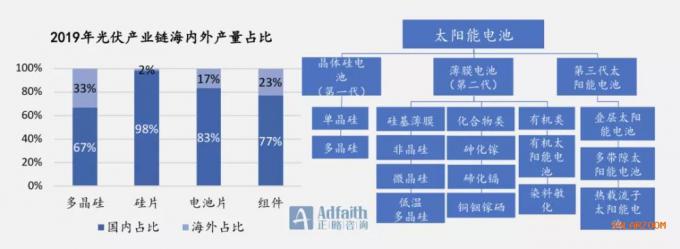

从全球光伏产业链视角来看,中国已经牢牢占据光伏产业链龙头地位。2019年,中国硅料、硅片、电池片、组件占全球的产量占比分别达67%、98%、83%和77%,全年光伏产品出口额约207.8亿美元,同比增长29%。受疫情影响,2020年1-5月光伏组件出口情况略有下降,但随国内疫情缓解,出口逐步回暖。

光伏行业大发展的最重要基础就是度电成本,中国制造是降低成本的关键环节。根据2020年中报统计,主要光伏企业在海外业务占比高,特别是具有终端组件业务的企业,出口占比大,说明中国组件产品在全球享有盛誉,其品牌和质量都深受认可,具有很强的国际竞争力。

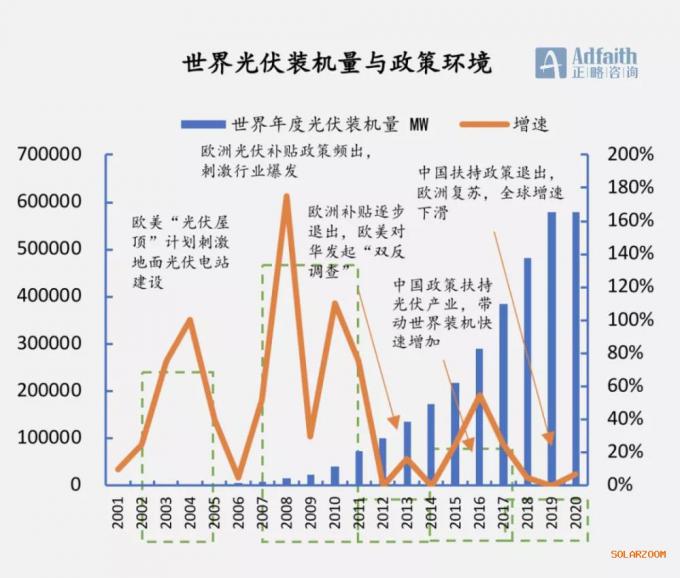

光伏行业的每一个景气大周期都是由区域政府的产业扶持计划带来的。比如:2001-2005年发达国家的“光伏屋顶计划”推动了光伏电站建设的兴起;2007-2010年欧洲光伏补贴刺激了行业的大爆发;2013-2017年中国的固定电价政策带动全球光伏装机量的再次腾飞。

当前,中国正处于平价上网过度期,2020年开始光伏行业总补贴额度已经下降到了15亿,2021年后可能全面进入平价上网时代。未来平价上网时代,光伏发电将直面火电、气电、核电、风电的价格竞争,低成本才是核心竞争优势,才能抢占全社会发电装机份额。因此,技术进步是推动产业长期发展关键要素。

从产业角度分析,在2020年四个季度中受新冠疫情影响,第一季度国内光伏供给/需求均有显著下降,产业链价格未有较大变化;第二季度,供给率先恢复,需求受海内外疫情影响仍处较低水平,产业链价格骤跌,且随着季末国内抢装/海外疫情消退,需求逐步恢复;第三季度因“景气度回升预期+硅料事故”影响供给,全产业链价格反弹,受价格盈利挤压,实际装机不及预期;第四季度出现年末抢装,预测硅料供给逐步恢复,产业链价格高位趋稳。

图片

图片

图片

二、光伏产业发展趋势

图片

1. “十四五”可再生能源规划,加快产业发展

从政策层面观察,可再生能源发展“十四五”规划进入关键时期,和“十三五”不同,由于光伏项目已经不再补贴,限定可再生能源指标已经失去合法性。为了保障新能源稳定持续向上发展的节奏,“非化石能源占比”这一关键指标或将成为“十四五”的核心。基于“2030年碳达峰”、“2060年碳中和”的大目标背景,国家在新能源发展规划目标上明确了具体时间和要求。

图片

从国内大循环格局出发,光伏有望成为我国能源领域内循环的着力点,从以下三方面来分析,光伏龙头更将引领产业估值中枢进一步提升。

(1)需求确定性强,出口持续超预期。

2020年国内预期中性情景装机可达45GW,同时补贴全面退出,全球光伏进入稳定成长期,装机中枢可能将进一步上行。

(2)盈利垂直一体化龙头盈利能力更强。

进入8月以来,产业链价格逐步稳定,预期趋于稳定,一线龙头可依靠一体化战略拉开与二线专业化企业盈利差距。

(3)行业集中度提升,绩优龙头成主角。

从长期来看,光伏增长将消除周期波段,进入持续增长的成长区间,板块估值将持续提升,其中的绩优股将成为“十四五”的主角。

图片

2.全球碳减排大势所趋,可再生能源进程加速

图片

当前碳减排已成全球共识,据统计,目前已有11国对“碳中和”时间目标立法(或拟立法),13国官宣“碳中和”目标时间;中国在气候雄心峰会宣布,至2030年非化石能源占一次能源消费比重达25%左右;欧盟成员国达成共识,2030年较1990年碳减排目标由40%提升至55%;美国拜登竞选总统胜出,计划重回《巴黎协定》。全球碳减排进程加速,格局重塑。

图片

3.光伏进入平价时代,行业空间广阔

根据IRENA预测,2020-2021年全球光伏发电成本将分别降至0.045美元/kWh、0.039美元/kWh,2021年的电力成本将比2019年再降42%,各地区光伏逐步迈入平价时代;伴随光伏发电成本降低,全球新增装机持续高增长,2019年全球新增装机118GW,全球GW级市场达到16个。但是光伏发电渗透率依然较低,根据IEA,2019年中国光伏占比3.02%,跟全球平均水平3%相当,存在巨大增长空间。到2050年,可再生新能源发电要占到全球用电量50%;彭博预测2050年风、光将占电力供应的48%。

图片

4.能源革命加速,全球光伏装机需求快速提升

全球装机预测:2020年下半年随着复工复产有序进行,预计2020年全球装机125GW,其中国内35GW,海外90GW。结合全球碳中和目标及产业链各环节厂商产能,预计2021年全球光伏装机量可达170GW,同比增长36%。其中中国预计装机66GW,欧洲、美国分别预计装机25GW、18GW。

图片

5.“十四五”规划提振国内光伏装机需求

在“十四五”规划下,中国二氧化碳排放力争于2030年前达到峰值,力争2060年前实现碳中和;光伏作为新能源中的重要形式,符合“十四五”规划的发展方向,光伏发展有望再上新台阶,五年装机量有望达到300-400GW;并且随着特高压建设的推广、储能成本下降,预计到“十四五”末期,光伏的装机容量有望接近100GW。

图片

6.下游产品市场份额受上游材料成本影响巨大

近二十年光伏电池市场主要以技术更成熟的晶硅电池为主,2008年前后由于晶硅电池上游多晶硅料出现紧缺,导致晶硅电池成本高,薄膜电池作为第二代电池受到市场关注,市场份额一度出现回暖。但随着2008-2009年和2010-2011年两轮多晶硅料价格的断崖式下跌,晶硅电池成本得以大幅下降,度电成本大幅降低,成为目前光伏电站市场的绝对主流,而薄膜电池仅保存了特定市场的极小份额。

图片

7.PERC电池发展空间,高市占率地位趋于稳定

与常规单晶电池工艺相比,PERC单晶电池升级方便,只需要在传统电池工艺基础上,增加背面钝化和激光打孔两道工艺即可提升效率,是目前高效电池的主流技术。国内以通威、爱旭、隆基等为首的电池片龙头企业依然在大幅度扩产PERC产能。2020年前PERC依然是电池产能的扩产主流。

图片

8.常规电池生产线关键设备已基本完成国产化

目前国内设备企业在各个PERC电池设备都具备了竞争力,与国外企业的技术相比不相上下甚至超过,常规电池生产线关键设备已基本完成国产化。如下表所示:

图片

国内设备都取得了快速的进步,市场占有率快速提升,都在各自的优势领域占据了较高的市场占有率(50%以上):捷佳伟创在制绒、扩散、刻蚀、PECVD等设备领域;迈为股份在丝网印刷设备;帝尔激光在激光掺杂、激光开槽设备。这些设备公司的客户基本覆盖了下游的主流电池企业。

2018年,新建产线已全部为PERC产线,原有产线也在加快PERC线升级。随着背钝化设备的国产化,2018年PERC电池产线投资成本降至42万元/MW,低于2017年常规产线的投资额。随着未来关键设备的国产化不断推进,预计到2020年将下降到35万元/MW。

9.薄片化和大尺寸是硅片是未来两年发展主流

到2019年,单晶硅片基本完成对多晶硅片的迭代,下一步效率提升指向大硅片技术。总面积相等的情况下,单个硅片尺寸越大,电池片数量越少,这样可以减少焊带、减少遮光面积,从而提升转换效率,助力PERC电池持续降本。

图片

图片

10.PERC转换效率已达天花板,新技术加快产业化步伐

异质结电池转换效率优势明显,有望替代PERC成为下一代主流技术。HJT/HIT全称为Heterojunction with Intrinsic Thin Layer,为本征薄膜异质结,是一种在P型氢化非晶硅和n型氢化非晶硅与N型硅衬底之间增加一层非掺杂(本征)氢化非晶硅薄膜的电池结构。

图片

图片

11.钙钛矿/晶硅叠层电池有望成为未来研发方向

钙钛矿/HJT两端叠层可以更好地提升理论极限效率,目前已成为该领域中最热门的研究课题。英国Oxford PV公司宣布研发出效率高达28%的钙钛矿/HJT电池,面积为1cm²。李正平等的研究结果表明,该太阳电池的效率是可能超过单结晶体硅电池的效率29.5%极限。目前只是在研的电池普尺寸遍较小(1cm²左右)。因此,大面积钙钛矿/HJT叠层电池有待研发。

捷佳伟创与爱康集团、泰兴高新区在建设6GW高效异质结太阳能电池及高效组件项目等领域开展深度合作,从事异质结电池叠加钙钛矿等材料新型电池技术的研究。

图片

三、产业发展调整

图片

在产业发展节奏加快与气候变暖倒逼碳减排催生光伏产业升级的发展博弈中,从全球的视角看,全球178个国家已签订巴黎协定,146个国家设定了可再生能源的目标。中东、南美、东南亚国家因光伏经济性及微网属性,将逐步加大对光伏发电需求,未来全球光伏新增装机仍将保持高速增长的发展态势。我国在面对快速发展大潮势头时可能面临哪些风险,值得提前布局和思考,避免在一定程度上制约我国光伏产业的持续健康发展。

01、产业发展面临的风险

图片

02、面向风险的产业发展建议

图片

图片

四、新能源材料概述

图片

新能源材料指支撑新能源发展,具有能量储存和转换功能的功能材料或结构功能一体化材料。实现新能源的利用需要新技术支撑,新能源材料一般可以分为:

图片

1.太阳能光伏电池将成为未来世界能源供应的主体

光伏电池是决定光伏发电效率的核心器件。近二十年光伏电池市场主要以技术更成熟的晶硅电池为主,薄膜电池仅保存特定市场的极小份额。2010年至今,受益于各种降本增效技术的应用,光伏作为曾经昂贵的清洁能源现在正变得越来越廉价,目前全球大部分地区已实现平价上网,部分地区光伏度电成本甚至低于化石燃料度电成本。中国光伏产业链持续占据世界领先地位,为全球绿色发展做出重大贡献。

2.锂离子电池是新能源汽车和电力调节重要的储能技术

锂离子电池已经在电池市场上占据了压倒性的领先地位。锂电池体积更小,能量密度更大,储能性状更为稳定,工作温度范围宽,无记忆效应,可以快速充放电,而且使用寿命也更长,更适合商用,成为绝大多数移动通讯设备、笔记本、各种便携智能3C产品,乃至如今电动汽车等高端科技产品的核心配件。目前,锂离子电池领域的核心技术多被欧美、日韩等国家和地区掌握,其中,日本最早开始生产锂离子电池,技术实力最为雄厚。日本松下电器产业株式会社控制了特斯拉汽车公司的电池产业链。近年来,在国家支持和推动以及我国新能源汽车和智能手机领域的快速发展,宁德时代新能源科技有限公司和比亚迪股份有限公司已成为全球动力电池的主力供应商。

3.燃料电池是氢能时代的核心发电单元

由于最终生成水,燃料电池长久以来就被奉为新能源的终极解决方案。燃料电池作为继水力发电、热能发电和原子能发电后的第四种发电技术,相较于目前的锂电池汽车而言最大优势在于:续航里程长(可达到500-1000km)、加氢时间短(同燃油车一样只需几分钟)、转换效率可达60%、由于主要驱动装置是电机,所以可充分兼顾静音性与良好的行驶性能、以可再生能源——氢气作为燃料,氢气可通过化石燃料在内的多种能源进行制取,来源广泛,且行驶中的排放物只有水,可谓是新能源的理想化方案。就当前的技术状况而言,燃料电池汽车更适用于长途、重载、商用车。

扫一扫关注微信

扫一扫关注微信

{kind=link}