日前,隆基在相关会议中,针对明年组件厂商出货目标这一问题时,其答复为“集中度提升肯定是方向,小企业要退出去。从大的环境来看,排在前面的几家企业会大幅提升,但是要综合考虑融资能力、扩产节奏等综合因素,前七家也会拉开距离,变成前两家和后五家”。那前两家最终会是谁?

强者越强的光伏行业

光伏行业寡头军团日趋强大,几乎是行业内的共识。

以2019年为例,硅片环节的隆基、中环,在单晶领域的市场份额合计为71%;玻璃环节的信义光能、福莱特,两者产能占比51.7%;胶膜环节的福斯特、斯威克,两者市占率70%。

而组件环节同样呈现出强者越强的态势。

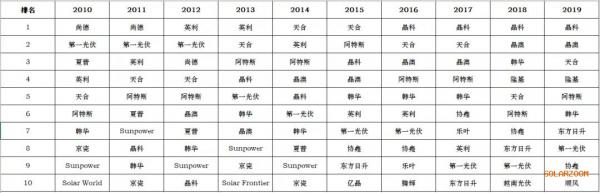

以2019年全球组件出货量为例。在GlobalData官方网站发布的2019年全球组件出货排行榜中,前十名企业出货量为80.3GW,中国企业占据前十位中的八席,总出货量为67.5GW,占比84.06%。晶科位居第一,出货量为14.2GW;晶澳位居次席,出货量为10.3GW;天合出货量为9.7GW,位居第三。后面七企分别为隆基、阿特斯、HanwhaQ CELLS、东方日升、FirstSolar、协鑫、顺风。

当然由于统计口径的不同,个别顺位有所不同,但是差距不大。

同样源于GlobalData的统计,在2018年全球组件出货排行榜中,前十名分别为晶科、晶澳、天合光能、隆基、阿特斯、韩华QCells、东方日升、协鑫、顺风、腾辉。

2017年,前十相关数据分别为晶科、天合光能、晶澳、阿特斯、韩华QCells、协鑫、隆基、英利、第一光伏、东方日升。

对比近三年数据会发现,中国企业前十排名无论是企业还是顺位虽有变动,但是变动并不大。实力可见一斑。

以2019年GlobalData组件出货量排名为依据,前七国内企业排名为:晶科、晶澳、天合、隆基、阿特斯、东方日升、协鑫。

然而,其实对比近十年组件出货量的排名,会发现中国企业相对稳定。

但中国组件企业并未停止前进的步伐,在2019年、2020年多家企业纷纷进行扩产。

以晶科、晶澳、天合光能、隆基为例,在wind、招商证券的相关材料显示,2020年晶科预计产能为25GW,晶澳18GW、天合18GW、隆基37GW。

而在日前举行的182组件与系统技术论坛上,据不完全统计,2021年三家企业在仅在182组件上的产能将超50GW,有媒体分析晶科、晶澳分别为20GW,而隆基第一季度产能则为13.5GW。

晶科能源,其官网显示,截止至2020年6月30日单晶硅片产能达到约20吉瓦、电池片产能达到约11吉瓦,组件产能达到约25吉瓦。半年报显示总营收169.3亿,截至成稿时,总市值27.44亿美元。

晶澳科技2020年前三季度营业收入166.9亿元,同比增长23.51%;净利润12.91亿元,同比增长85.29%。截至成稿时,总市值为466亿。

天合光能前三季度营业收入199亿元,同比增长18.66%;归属于上市公司股东的净利润8.32亿元,同比增长118.94%。截至成稿时,总市值为357亿。

隆基股份前三季度营收338.32亿元,同比增长49.08%;实现扣非净利润60.14亿元,同比增长76.35%。截至成稿时,总市值为2365亿。

“半决赛”中谁胜出?

按照隆基相关人士的说法,在2021年组件出货量上是“2+5”的局面,那“2”包括谁,“5”又包括谁?此种竞争到底是同阵营之间的“同室操戈”,还是不同联盟之间的短兵相接?

2019年组件出货的前四分别为晶科、晶澳、天合、隆基。也恰分别代表着182与210阵营。虽然晶澳加入了M10联盟和600W+联盟,而据媒体报道晶澳科技高级副总裁黄新明称晶澳新上线产能全部生产182尺寸组件,即使兼容210尺寸也不会生产,被解读为明确“站队”。如果不出意外,2021年的龙头“2”较大可能性是从此四者中产生。

182系列产品在2020年强势推出,但业内人士判断,在2021年将是210与182开始全面交锋的一年。而在日前国家电投、中国电建相关招标中亦对组件中硅片的尺寸做了相关规定,182及以上或者不低于180的硬性规定出现。或者具有一定代表性。

中信证券预估2021年国内新增装机量将在50-55GW期间,中国光伏行业协会曾预测2021年166硅片的市占率为60%,而210硅片则从2025年开始抬头。但是随着182的出现,无疑此种进程要加快。但是无论最终182与210的市占率能够达到多少,无论是M10还是210似乎都有足够的产能做支撑。

据世纪新能源网了解,天合光能2020年底210组件产能将达12GW,2021年底210组件产能将达到35GW,所以从产能方面似乎两个阵营并不存在供应不足的忧虑。东方日升、环晟光伏210组件在2021年分别计划扩产至5GW、12-15GW。

而对于现今限制组件产能的玻璃,坊间传闻在玻璃上涨高价之前,几大龙头企业都有所储存,或将满足短时间内的需求。并且作为组件大厂,相对而言更易与玻璃厂商达成相关协议。日前,天合与亚玛顿达成8500万平米的光伏采购合同,合同履行期间自2020年11月1日起至2022年12月31日。

而在此之前,此几家企业同有在不同环节的长单合同锁定,诸如隆基与亚洲硅业、晶科与通威、晶澳与新特能源、晶澳与彩虹新能、隆基与南玻。

而经历过今年“卡脖”之后,几家企业开始进一步完善自身的垂直产业链。晶科、隆基、晶澳三家企业扩产项目涵盖硅片、硅棒、电池、组件等环节。

日前,晶科能源副总裁钱晶在接受世纪新能源网等媒体采访时曾表示:2021年晶科将发力电池和硅片,电池将更为看重。

而晶澳的业务单元覆盖了除硅料以外的所有环节,在晶体硅棒/硅锭、硅片、电池片、光伏组件以及光伏电站均有不小的体量。

隆基扩产脚步更是不停。据不完全统计,2020年以来,隆基在曲靖、西安、嘉兴等地新增投资单晶硅棒、硅片产能达70GW,投资总额约126.64亿元;新增投资单晶电池产能17.5GW,投资总额约77.26亿元;新增投资组件产能5GW,投资额度约19.48亿元。

天合光能董秘吴群曾对媒体表示天合光能会向硅片、电池等上游延伸。并且已经付诸行动。

11月17日晚间,通威股份发布公告:永祥股份、通威太阳能拟分别与天合光能签署《合资协议》,就共同投资年产4万吨高纯晶硅项目、年产15GW拉棒项目、年产15GW切片项目、年产15GW高效晶硅电池项目,以及天合光能及天合光能关联方每年向合作项目公司采购高效晶硅电池等相关事项达成合作共识。其中,高纯晶硅项目投资额约人民币40亿元,拉棒项目投资额约人民币50亿元,切片项目投资额约人民币15亿元,高效晶硅电池项目投资额约人民币45亿元。

在即将到来的2021年,平价时代到来,组件厂商将上演怎样的争夺,值得期待。“从长远看,两家最终占比50%”能否成为现实?

扫一扫关注微信

扫一扫关注微信

{kind=link}

{kind=link}

{kind=link}

{kind=link}