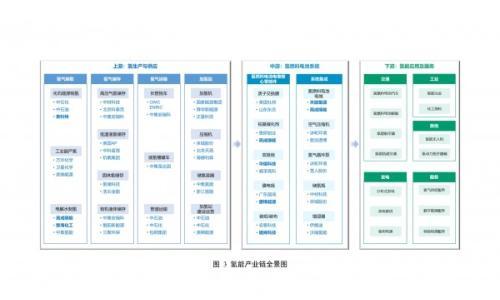

帝科股份,以“全球能源结构转型与国家半导体战略”为长期可持续的发展契机与战略依托,致力于通过高性能电子材料服务于光伏新能源与半导体电子等应用领域。作为全球领先的光伏导电银浆供应商之一,以及中国首家光伏与半导体导电银浆上市公司,帝科股份深耕光伏金属化与互联领域,驱动更多绿色光伏电力走进千家万户;在半导体电子封装领域,帝科股份通过多维产品组合,与客户协同创新,打造更加多彩、互联的世界。

公司主营业务是做太阳能光伏电池片的核心辅材——导电银浆,2015年以前,这一领域一直被杜邦、贺利氏、三星、硕禾四大海外厂商垄断,这个环节也是整个光伏产业链上最晚实现国产化的一个环节。

2015年前后,帝科股份实现了在核心技术上的重大突破,慢慢打开了市场,同时也引领了国内企业一起做导电银浆国产化的浪潮。通过这几年以帝科股份为代表的国内企业的共同努力,国产导电银浆的市场占有率从2015年的不到5%增长到了2020年的接近50%,到2021年还将会进一步扩大。

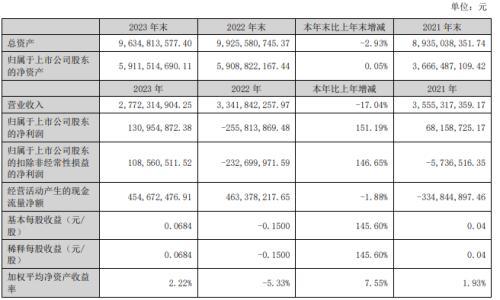

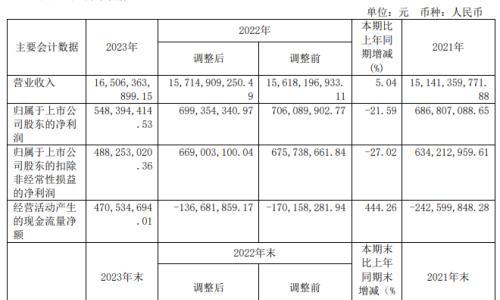

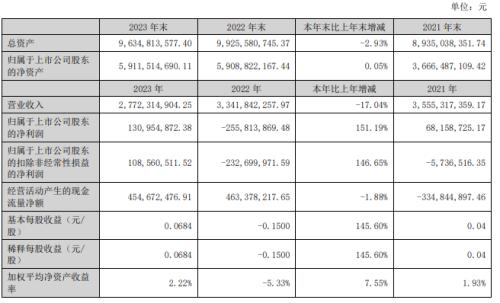

去年6月份才登陆创业板的帝科股份,在上市首年营收净利双增。2020年,公司实现营业收入15.82亿元,同比增长21.71%,净利润8208.65万元,同比增长16.1%,扣除非经常性损益后的净利润为8005.96万元,同比增长15.3%。

随着下游光伏行业快速增长,今年第一季度,帝科股份实现营业收入6.58亿元,同比增长198.69%,净利润虽然下降12.71%至3076.32万元,但扣非后净利润2153.17万元,同比增长34.78%。从收入构成来看,2018年至2021年一季度,帝科股份超99.9%的营业收入均来自于光伏导电银浆。

帝科股份近期披露重组预案,公司拟作价12.47亿元收购江苏索特100%股权并募集配套资金。在本次重组前,成立不足一年的江苏索特在投资人的支持下以12.47亿元的价格收购了境外上市公司美国杜邦旗下Solamet事业部,其中包括东莞杜邦100%股权、美国光伏浆料100%股权等境内和境外相关资产。

江苏索特主要从事新型电子浆料的研发、生产和销售,其旗下的Solamet业务深耕电子浆料行业三十余载,在光伏导电银浆领域具备传统优势地位。而帝科股份是国内光伏导电银浆领域的领先企业,重组并不会改变帝科股份的主营业务,公司认为可以与江苏索特实现有效协同、优势互补,以进一步提升综合实力、提升市场占有率。

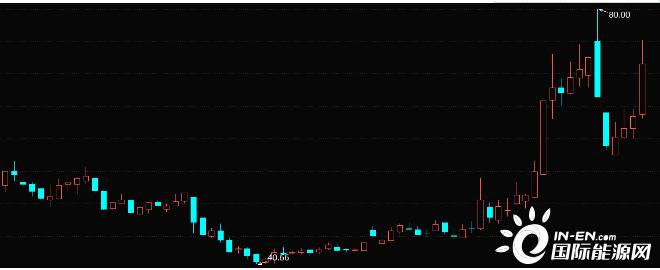

强化主业的并购,市场还是给出积极回应,消息公布,帝科股份涨停。但主力在随后几天放出消息说“消息提前泄露”,显然是想借机砸低继续吸筹。两根阴线砸至涨停中位,随后被连阳收回,周五盘中大涨18%,资金正在快速加码。短期看,连阳收复失地后会有短暂的回踩动作,中期看好可逢低布局。

扫一扫关注微信

扫一扫关注微信

{kind=link}

{kind=link}