一份大超市场预期的半年报,让农化龙头和邦生物再次成为两市所瞩目的焦点。

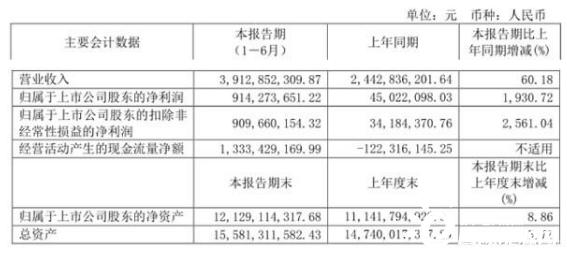

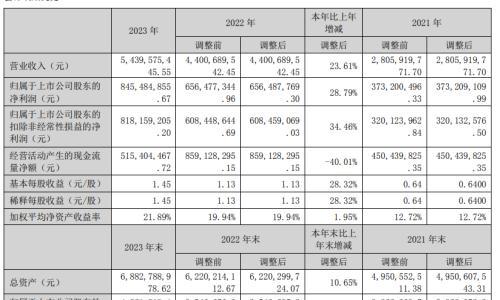

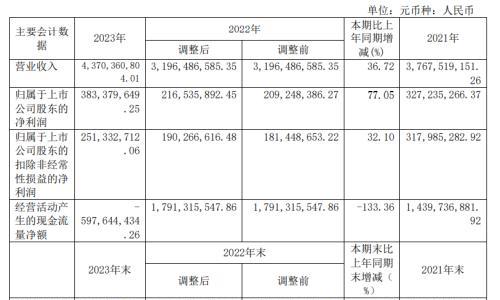

7月27日,和邦生物发布2021年半年度财报,报告期内公司实现营业收入

39.13亿元,同比增长60.18%;净利润9.14亿元,同比增长1930.72%;每股收益0.11元,同比增长1980.77%。

在供需双向利好支撑下,草甘膦价格已经突破5万元大关。作为全球最大双甘膦(草甘膦中间体)制造商,和邦生物业绩充分受益于草甘膦价格的上涨。与此同时,公司纯碱、玻璃等产品销售价格上半年涨幅同样客观。

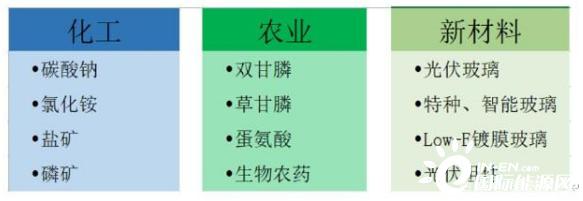

化工与农业两大板块的产销两旺,值得和邦生物迎来史上最佳半年报,净利润暴增19倍。从不断攀升的草甘膦价格走势以及持续位于高位的纯碱价格来看,公司2021年下年业绩依旧值得期待。随着公司进军光伏业务板块,和邦生物主营业务也将正式迎来第二增长曲线,公司也从生产单一纯碱、氯化铵的化工企业发展为一个横跨化工、农业、新材料三大领域,采用资源循环经济产业链发展模式,形成联碱、草甘膦/双甘膦、蛋氨酸、玻璃光伏制品等四大板块业务的产品服务商。

一、草甘膦进入高景气周期和邦生物位列第三大制造商

公开资料显示,和邦生物位于四川省乐山市,公司于2012年7月上市,早期主营业务为化工制造及盐矿、磷矿的开发。经过多年发展,和邦生物目前经完成了在化工、农业、新材料三大领域的基本布局,形成了联碱、双甘膦,草甘膦、蛋氨酸、玻璃及光伏制品等四大板块业务。

从收入构成上看,农业板块目前是和邦生物主要收入来源。2020年,公司双甘膦/草甘膦产品收入占比达到53.45%,占据公司营收规模的半壁江山。

草甘膦是全球使用量最大的除草剂品种,约占据全球除草剂30%的市场份额,而双甘膦是草甘膦中间体,是合成草甘膦过程的主要原料之一。目前,和邦生物是全球最大的双甘膦供应商,且自身也生产草甘膦,公司目前拥有草甘膦产能5 .8万吨;双甘膦产能20万吨(折合草甘膦产能13.5万吨)。

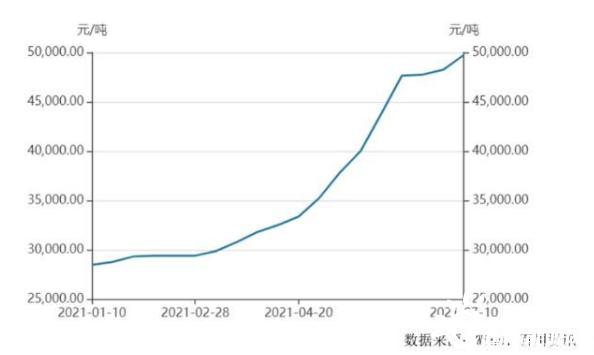

今年以来,受大豆、玉米等转基因需求景气度提升影响,草甘膦价格持续走高。据百川数据,草甘膦价格最新报价已经超过5万元/吨,而年初价格尚不足3万元/吨。在去年8月,国内草甘膦价格仅为2.1万元/吨。不到一年之内,草甘膦价格涨幅超过140%。

值得注意的是,由于草甘膦供给由于行业短期供给不足,草甘膦产品价格有望长期保持高位。

2014年以来,由于草甘膦价格长期低迷,基本无新增投资,行业持续收缩。此外,由于草甘膦的扩产又受到环保政策制约,未来也很难通过扩产扭转供应短缺格局。统计数据显示,目前全球草甘膦的年产能仅有100万吨左右,其中中国拥有70万吨产能,占比达到70%。从几家头部企业数据看,短期内几乎无新增产能投放。

此外,由于受到新冠疫情影响,美国、巴西等海外地区工厂开工出现不可抗力,纷纷加大海外采购,进而导致行业库存大幅降低。据了解,国内企业目前统计库存已经不足1万吨,远低于安全状态。受此影响,部分草甘膦生产企业待产订单已排至10月。

二、产品涨价拉动业绩高增长上半年净利润暴增19倍

受益于草甘膦高景气周期,和邦生物半年度业绩迎来爆发。财报数据显示,2021年1-6月,和邦生物实现营业收入39.13亿元,同比增长60.18%;实现净利润9.14亿元,同比增长1930.72%,堪称史上最佳半年报。

值得一提的是,除了草甘膦价格上涨这一因素之外,公司产能的有效提升也是公司业绩大幅增长另一个重要因素。

基于对2021年度产品行情的趋势判断,和邦生物开展了系列准备工作,通过不断的产能、技术挖潜,在2020年度完成了双甘膦升级优化项目,从而提升了产能利用率及成本控制能力,实现了生产按计划高产、稳定运行,从而保证了销售的稳步提升,进而保证了公司的产品竞争力和盈利水平进一步提高。

此外,受益于环保、2020年度疫情对落后产能的进一步出清,以及产能扩张限制,叠加下游需求增长,纯碱、玻璃销售价格大幅上涨。

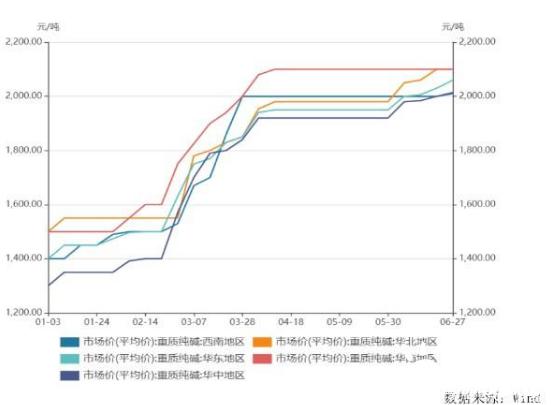

纯碱价格进入到2021年同样处于上涨状态。wind数据显示,目前华东重碱价格从年初的1475元/吨上涨至2000元/吨,年内涨幅超过30%。

目前,和邦生物是四川省内唯一纯碱生产厂家,联碱法制碱规模110万双吨/年。

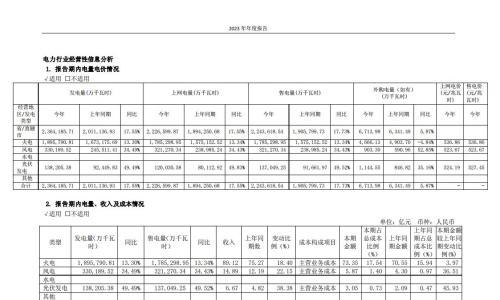

半年报数据显示,2021年1-6月,和邦生物原片玻璃均价2,155.39元/吨,较上年同期增长61.09%;现玻璃市场价已超3000元/吨玻璃价格的上涨也成为和邦生物业绩飙升又一主要原因。

对于产品未来的价格趋势,和邦生物保持乐观。在此前的一季报中公司曾表示,由于下游客户需求旺盛,纯碱价格将持续保持增长;受益于国内外农产品高景气度,需求提升将持续刺激草甘膦和双甘膦价格;而对于玻璃价格,公司预计价格将维持到年底。

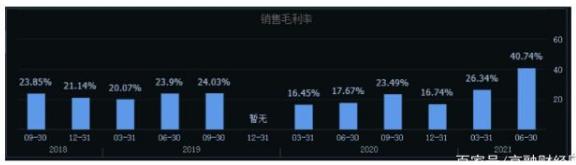

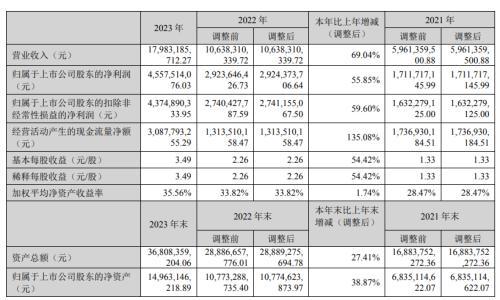

值得一提的是,和邦生物二季度营收保持高速增长的同时,毛利率同样得到大幅提升。如下图所示,二季度毛利率已经达到40.74%,创下上市以来新高。考虑到产品价格仍然处于上行趋势,公司位于高位的毛利率有望让公司业绩继续保持在较高水平。

此外,和邦生物预收账款(合同负债)同样大幅增长,这说明公司目前订单状况良好。半年报数据显示,截至6月30日,和邦生物预收账款(合同负债)金额达到2.02亿元,较上年同期大幅增长79.57%。

受益于业绩的良好表现,二级市场上和邦生物股价节节攀升。截至目前,和邦生物股价2021年全年涨幅已经达到71%,并于7月23日创下近五年来新高。显然,昔日农化龙头正在上演王者归来,而二级市场投资者对和邦生物未来业绩仍充满期待。

三、光伏板块或将打开第二曲线

值得注意的是,和邦生物在深耕农业、化工等传统板块的同时,对光伏等新兴产业也保持高度的关注。尤其是公司最新投资的光伏组件业务,或将为公司打开第二增长曲线。

去年以来,光伏行业持续火热,带动光伏产业链快速发展,其中作为核心一环的光伏玻璃也备受市场关注。而面对竞争激烈的光伏产业,和邦生物积极响应国家“碳中和”战略目标。

据悉,2020年,和邦生物全资孙公司武骏光能与重庆市江津区白沙工业园发展中心签订产8GW光伏封装材料及制品项目投资协议,预计总投资约30亿元。该项目,现一期1,000t/d光伏玻璃面板、900t/d光伏玻璃背板、2GW光伏组件封装项目已动工,预计分别于2022年6月、2023年1月投产。

在今年4月份,公司全资子公司四川武骏特种玻璃制品有限公司与攀枝花钒钛高新技术产业开发区管理委员会签订《年产8GW光伏封装材料及制品项目投资协议》,预计投资约20亿元。该项目将建设一条6,000万/年光伏封装材料生产线并配套建设2GW光伏组件生产线,一条5,200万/年光伏封装材料生产线,6GW光伏组件生产线以及配套的技术研发中心、余热发电站、烟气处理系统、公用工程系统等。

随着项目的逐步实施,将进一步优化公司产业布局,增强企业的竞争力。

和邦生物表示,投资光伏产业基于以下三点:首先,公司具有产业优势,当前光伏产业市场化环境已经形成,而产业链光伏玻璃是短板,基于公司在玻璃行业有深厚的技术储备,成熟的管理团队以及优异的运营业绩,由此决定投资;其次,光伏行业基于发电成本下降,已经具备“能源替代”价值,发展空间巨大。最后,四川西部地区,是中国规划规模较大的光伏发电区域,客观上存在较大的市场需求。

光伏项目2022年下半年投产或将为和邦生物贡献业绩,有望助推公司利润保持高增长。管理思想大师查尔斯汉迪在阐述他的“第二曲线理论”时说到,企业的发展轨迹并非线性延展,而是呈“S型”波动,任何一条增长曲线都会走到尽头。因此,必须在第一个曲线到达峰值之前就开始一条新的S曲线,这样才能保持企业的持续增长。

从和邦生物目前的发展情况看,公司农业、化工等基本盘保持稳健,即将爆发的光伏板块又将为公司未来发展打开第二增长曲线。如此一来,公司有望保持在化工、农业以及新材料三大领域并进,并进而发展成为各个细分行业全国、全球领先企业。

扫一扫关注微信

扫一扫关注微信

{kind=link}

{kind=link}

{kind=link}