光伏赛道牛股不断。

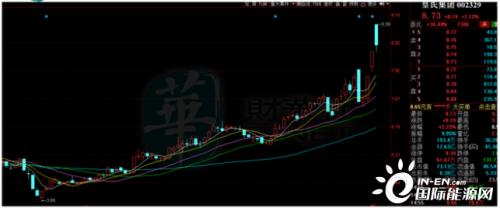

8月17日,近期热度颇高的皇氏集团开盘一字涨停,后受盘面影响,收盘涨2.22%。自4月27日大盘反弹以来,该股累计涨幅达117.7%。目前公司报收8.73元/股,创出近5年来最高收盘价纪录。

跨界光伏,布局TOPCon

近两年随着技术进步、平价上网等因素,光伏的景气度持续上行,一众光伏老兵企业,营收节节攀升,市值也坐上了火箭。这让不少外行眼红,也导致越来越多的企业选择跨界“入行”。

皇氏集团也不甘寂寞。据8月16日公告,目前公司及子公司正在洽谈3个光伏项目。

包括:(1)公司拟与安徽省阜阳经开区签订年产20GW Topcon电池项目的战略合作框架协议;(2)拟与中国石油西南油气田分公司就建设约1300MW光伏开发合作;(3)拟与广西宾阳县政府等签订关于宾阳县首期200MW的分布式光伏开发项目的合作协议。

经不完全统计,截止7月底,A股光伏上市公司已披露的投产、规划以及在建的Topcon产能为119.9GW,其中晶科能源、中来股份、钧达股份以及晶澳科技已投运的Topcon产能为37.9GW。皇氏集团一上来就要参与投建20GW Topcon高效电池,一副大干快上的架势。

不少投资者可能一头雾水。资料显示,皇氏集团主要从事乳品业务,目前乳制品、食品相关业务营收占比为80.57%,这和光伏、新能源完全不搭边。

对此,皇氏集团在投资者互动平台表示,公司涉足光伏产业,主要是为了充分利用现有的及未来新建的厂房、牧场进行光伏资源利用和开发,推动“农光互补”、“牧光互补”,此项举措可降低公司的牧场建设成本及租金成本,为公司带来新的利润增长点,助力乡村振兴以及“碳达峰、碳中和”目标的实现。

据悉,公司自去年就开始探索农光互补、牧光互补业务模式,2021年年报中,皇氏集团将实现低碳和可持续发展上升到战略高度。这不由的让笔者想起此前“养猪大户”的正邦科技拟400亿进军光伏。

话虽如此,截至目前,上述光伏合作意向均在沟通阶段,具体细则尚未确认,从乳业切换到新能源赛道,皇氏集团面临诸多不确定性。

地方性乳企,业绩拖入泥潭

皇氏集团本是广西奶业龙头,2010年于深交所上市,彼时是国内乳品行业第四家A股上市公司,

不过公司过往业绩承压,2016以来,皇氏集团的营业收入便开始止步不前,2021年公司营收25.69亿元,仅比2016年的24.46亿元微增。

利润方面更是惨不忍睹,2021年公司归母净利润为-4.72亿元,亏损额度仅次于2018年-6.16亿元。

业绩的波动大和公司频繁并购不无关系。比如2018年,公司对收购御嘉影视100%股权所形成的商誉计提减值准备5.54亿元。此外,公司转让盛世骄阳100%股权,形成资产处置损失0.9亿元。

话说2013年,皇氏集团营收规模在8亿元左右。彼时正值影视行业红火,皇氏集团随后在2014年通过对文化产业的并购入局影视行业,进行外延式扩张。然而,影视行业的爆火也只是昙花一现。2017-2018年间,皇氏集团的影视业务持续走向下坡路,影视业务收入一落千丈。而在2019年,该公司最终决定聚焦乳业,将影视板块完全剥离。

2021年公司又继续计提资产超3亿元。频繁的甩包袱导致利润亏损,其实都是皇氏集团的多元扩张带来的后遗症。

TOPCon的风口已至?

事实上,跨界光伏的并非皇氏集团一家。

8月16日,沐邦高科公告,与鄂城区人民政府签订协议,双方利用各自的资源优势,在鄂城区人民政府园区内安排项目用地约500亩,建设10GWTOPCON光伏电池生产基地项目。项目投资规模预计48亿元。

光伏电池行业素有P型和N型(包括HJT和TOPCon)之争,区别在于技术路线、转换效率等。从产业化进程来看,当前TOPCon量产化平均效率已达24.7%,晶科能源最高效率达到25.7%,效率端与PERC拉开差距。

此外,随着SE技术导入,硅片减薄、银浆、胶膜等辅材配套完善,TOPCon成本有望进一步下降。而中来股份日前公布的N型TOPCon电池片价格为1.4-1.41元/瓦,单价仅比PERC电池高出1.1-1.4角。公司表示,TOPCon3.0技术研发成功后,有望实现非硅成本与PERC基本持平。

转换效率的增长,成本的下行,都让TOPCon电池的性价比逐渐显现,这也是目前A股市场掀起了一股TOPCon风潮,跨界光伏的企业不少都选择了该技术路线的背后原因。

数据显示,今年1-8月,TOPCon新增规划建设、新增落地产能合计超过140GW——若加上16日晚间的两个项目,则这一数字将进一步增至170GW。

据中国光伏行业协会统计,2021年PERC电池片市场占比约91%,异质结、Topcon合计占比不足3%。预计到2025年,以异质结和Topcon为代表的超高效电池技术占比合计将接近40%,到2030年有望超过75%。

结语——

皇氏集团本是地方性乳制品企业,可能是为了突破经营的天花板,公司曾尝试跨界并购,但结局不甚理想,业绩拖入泥潭。

目前公司又转型光伏,虽说行业前景光明,但竞争也十分激烈,在巨头林立的环境中,不具备先发优势的皇氏集团如何突围,是否会重蹈覆辙,都是变数,我们且拭目以待。

扫一扫关注微信

扫一扫关注微信

{kind=link}

{kind=link}