9月16日,国家发改委印发《完善能源消费强度和总量双控制度方案》,就“能耗双控”给出更为完善的指标设置以及分解落实机制,坚决管控高耗能高排放项目,严格实施节能审查制度。

在此情形下,部分省市为避免再被“亮红灯”,陆续以停产、限电的方式控制能耗,工业企业逐渐陷入停产局面,

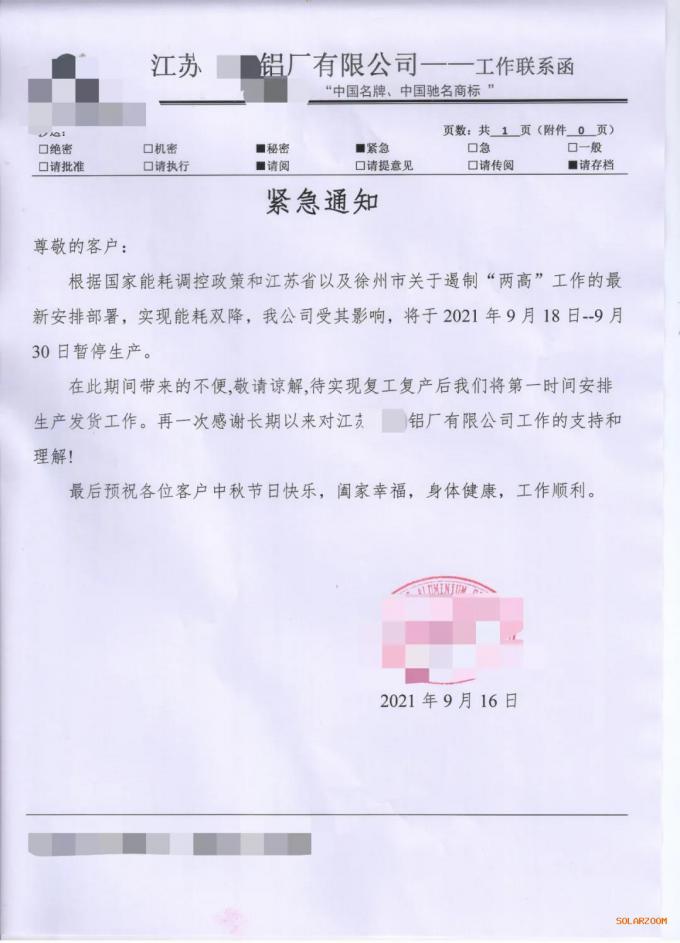

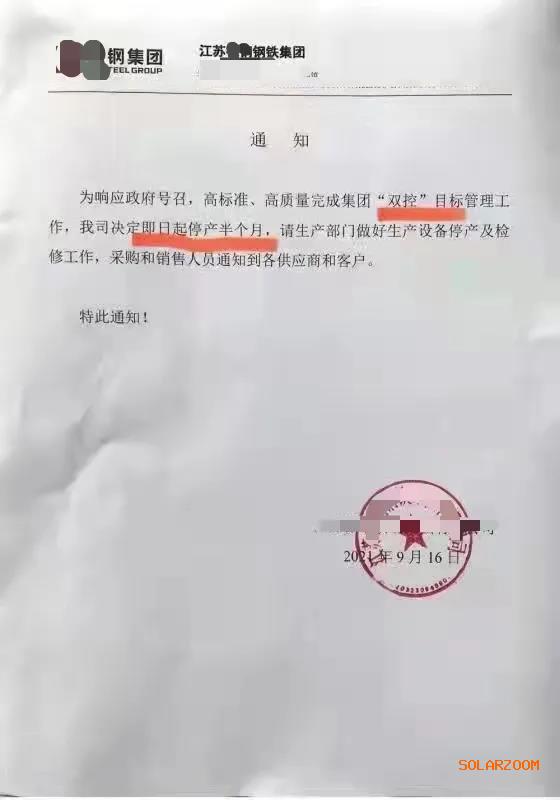

有业内人士表示,光伏支架主要耗材铝、钢厂已经下发了停产通知,根据江苏某铝厂以及钢铁厂分别印发的紧急停产通知来看,为实现能耗双降,从9月16日开始停产至9月30日。

而江苏泰州则是所有的工业企业从9月16日开始停产至9月底,有知情人士表示,“这次是硬要求,江苏省能耗不降反升,泰州更是全省增幅最高,现已连夜布置统一硬要求。”

有行业人士表示,“泰州当地一知名背板企业自明天开始停电停产,具体恢复时间待定,企业已拟安排员工放假至国庆节之后。”

江苏作为国内光伏产业制造的重要基地,胶膜、接线盒、焊带、边框等辅材与光伏组件绝大部分制造基地基本布局在江苏,随着本次“能耗双控”要求的提高,对应光伏产业链价格或将再度迎来上涨。

事实上,今年8月国家发改委就曾发布《2021年上半年各地区能耗双控目标完成情况晴雨表》,明确指出青海、宁夏、广西、广东、福建、新疆、云南、陕西、江苏9个省(区)上半年能耗强度不降反升,为一级预警;浙江、河南、甘肃、四川、安徽、贵州、山西、黑龙江、辽宁、江西10个省上半年能耗强度降低率未达到进度要求,为二级预警。

无独有偶,此前云南发改委一纸通知,限产全国占比将近1/3的工业硅产能。在多重因素的催化下,工业硅价格已经以700-1000元/吨的速度连续上涨了近20天,云南的这一双控文件更是将是市场情绪炒上了“顶峰”。

“能耗双控”考核下限电、停产带来光伏行业各环节产业链价格上涨,于当下本就因高价而迟迟没有大规模启动装机的下游而言抉择将更加艰难。

图片

9月18日,电池企业反馈已收到中环股份硅片涨价通知,其中M6、G12(170μm)报价分别涨至5.24、8.33元/片,涨幅最高5.2%。从3月份至今,中环M6与G12硅片报价涨幅分别达到44%、37%。

图片

据了解,受双控以及煤炭价格持续上涨导致限电等因素影响,中环位于内蒙的硅片厂产能利用率出现下调,这将进一步加剧供需矛盾。面对供不应求的形势,部分硅片企业正惜售产品,静待涨价。

就在9月14日,单晶硅片龙头厂家隆基公告价格的大幅调涨超过市场预期,170μm厚度G1、M6、M10报价5.24、5.34、6.41元/片。对比上期价格G1、M6每片上涨0.25元人民币、M10上涨0.3元人民币,涨幅约5%。

根据PVInfoLink跟踪,本周组件端利润情况在成本上升下雪上加霜,硅料、硅片的再度涨价,再加之EVA陆续传出20%以上的涨势,让组件的成本压力日益严峻,对比7月组件辅材料成本已上涨每瓦0.04元人民币,成本的大幅上升、EVA原材料短缺等因素也连带影响组件厂家10月开工率恐不如预期。

近日,行业普遍预期下游需求即将进入年度高潮期,但受大环境影响,部分省份的工业硅、多晶硅厂甚至背板、EVA粒子、铝材、钢材等企业均被要求减产,导致本就紧张的供应链雪上加霜。

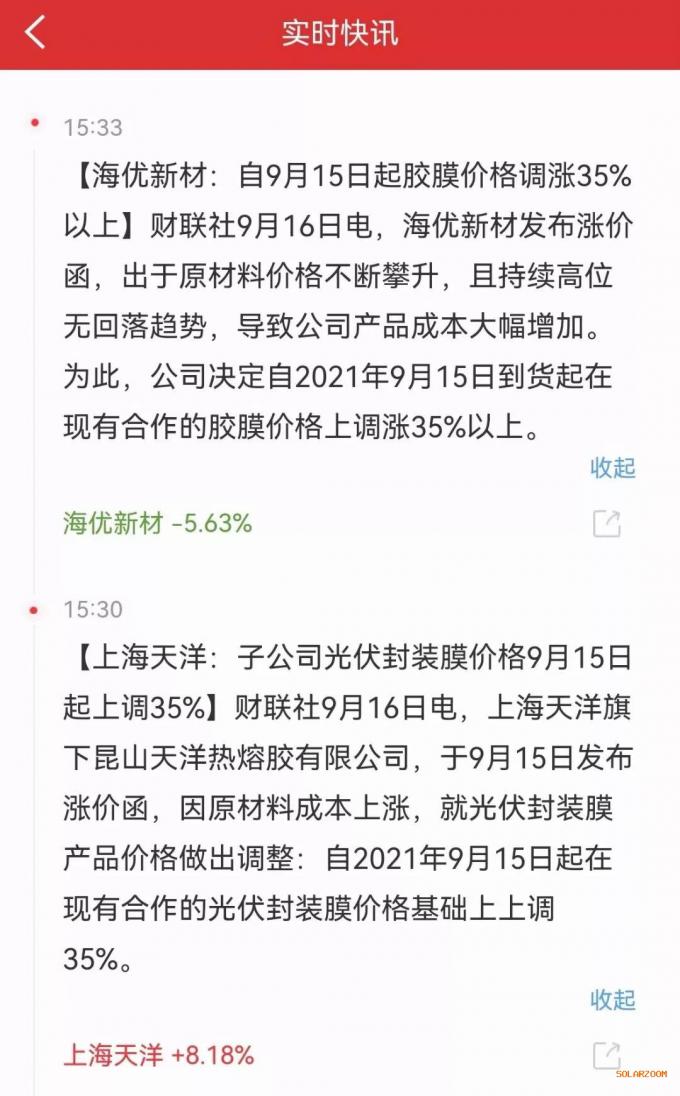

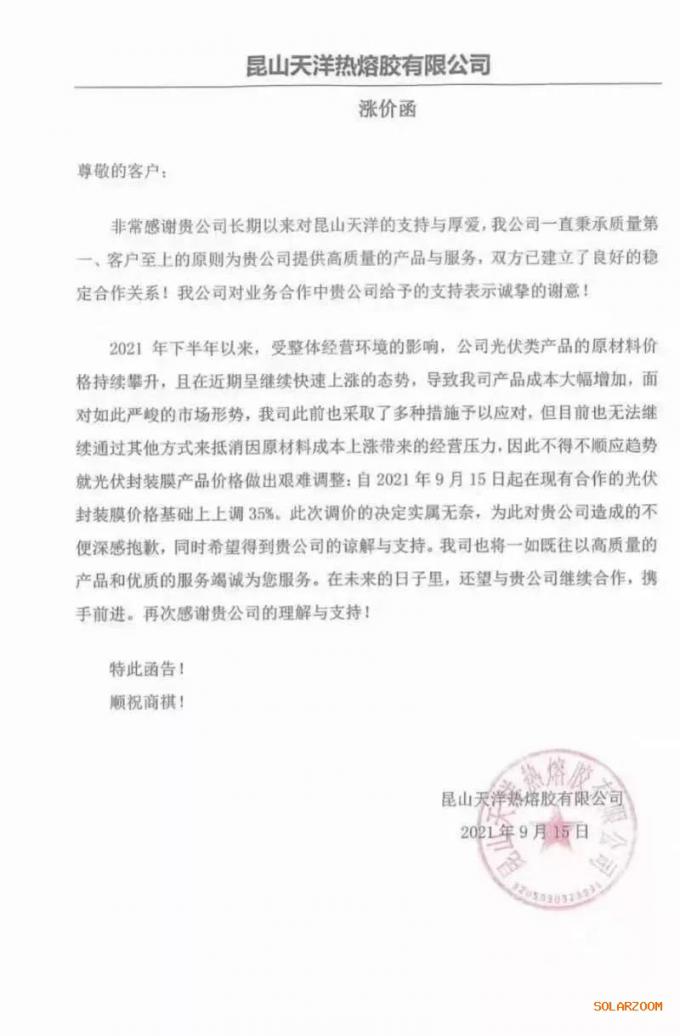

根据日前国家能源集团5.5GW组件集采开标情况,综合报价最高已经来到1.942元/瓦。但供应链涨势仍在持续,胶膜企业宣布从9月15日起胶膜价格调涨35%,在EVA粒子供应紧张的预期下,胶膜价格正水涨船高,进一步抬高组件成本。加之玻璃、线缆等辅材价格持续上涨,有行业人士预计,按照目前供应链形势,组件价格很快将重回2元时代。

扫一扫关注微信

扫一扫关注微信

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}