1月17日,*ST科林(4.380, 0.00, 0.00%)发布业绩预告,预计2019年归母净利润亏损1.2亿元-1.3亿元,去年同期亏损5.39亿元。2019年*ST科林亏损几成定局,对于已经成为*ST科林来说,这是不是意味着保壳难了?新浪财经了解到,2019年亏损不会导致公司暂停上市,审计报告的类型才是决定*ST科林是否会被暂停上市的关键因素。

而刚刚过去的2019年12月,*ST科林曾因公告追回票据3200万元,对公司2019年度业绩产生利好,股价涨停,二级市场有解读为保壳有望的情况下,*ST科林股价一路攀升,创了几个月的新高,此后股价的回落,或许是对年度业绩预亏的提前反映。

保壳难了?审计报告的类型成关键

根据业绩预告,本次业绩预亏主要来自两方面。

因*ST科林前期已垫资修建的光伏电站应收账款回笼缓慢,根据财政部修订后的《企业会计准则第22号——金融工具确认和计量》,对存量项目的应收款项计提大额减值准备,公司虽追回开给江西喜成贸易有限公司的票据转回部分前期计提的资产减值损失,但由于存量项目应收账款金额较大,冲抵后仍存在较大资产减值损失。

由于公司运营资金紧缺,且受光伏政策以及流动性紧张等因素的影响,公司2019年未新增光伏电站相关项目的业务,而运营管理费用、折旧摊销、利息支出等各项刚性支出并未随之减少,从而影响本期净利润。

总之,2019年*ST科林亏损几成定局。对于已经成为*ST科林来说,这是不是意味着保壳难了?答案或许是。

*ST科林因2018年度财务报告被出具无法表示意见的审计报告,根据《深圳证券交易所股票上市规则》第13.2.1条的相关规定,公司股票已于2019年4月26日被实施“退市风险警示”的特别处理,股票简称由“科林环保”变更为“*ST科林”。

如*ST科林2019年度的财务会计报告继续被出具无法表示意见或者否定意见的审计报告,则根据《深圳证券交易所上市规则》有关规定,公司股票将自2019年年度报告披露之日起暂停上市。

当然对于*ST科林来说,只要今年的审计报告不再继续被出具无法表示意见或者否定意见,根据《深圳证券交易所股票上市规则》的有关规定,如公司2019年度经审计后的净利润仍为负值,公司将出现最近两个会计年度经审计的净利润连续为负值,公司股票将在2019年年度报告披露后被实施“退市风险警示”的特别处理,股票简称仍为“*ST科林”。

换句话说,2019年亏损不会导致暂停上市,审计报告的类型才是决定*ST科林是否会被暂停上市的关键因素。

审计师无法确认营收等财务数据

*ST科林因2018年度财务报告被出具无法表示意见的审计报告,变更为“*ST科林”。通过查阅2018年度报告,天健在审计报告中披露,给出无法表示意见的理由主要来自两方面。

一是持续经营能力重大不确定性。截至2018年12月31日,*ST科林公司逾期债务涉及金额1.12亿元;已被提起诉讼涉及49笔,金额9249.19万元;银行账户已被冻结六户,冻结金额70.19万元,且存在尚未偿还的外部单位资金往来款6854.00万元;已建成光伏电站结算形成的应收账款短期内难以回款,可供经营活动支出的货币资金短缺。

*ST科林主要的在建高邮项目已经停工,短期内难通过筹集资金复工。截至报告日,*ST科林亦无其它可以产生充足资金收入来源的项目,用以偿还当前债务。另外,高邮项目处于停工状态导致该项目后续发展的不确定性,可能导致*ST科林财务状况进一步恶化。

二是收入、成本、大额往来款项的确认。由于*ST科林内部控制存在与成本核算相关的重大控制缺陷等问题,天健会计师无法确认*ST科林是否恰当的估计工程的完工进度并合理确认合同收入及合同费用,亦无法确定是否有必要对营业收入、营业成本、应收票据及应收账款、应付票据及应付账款、预付款项、其他应收款、存货以及财务报表的其它项目作出调整建议。另外,高邮项目后续发展的不确定性,也使天健未能获取充分、适当的审计证据判断和评价*ST科林估计相关项目成本、费用和代垫款减值,以及是否需要预计可能的进一步损失。

现金及等价物过去4年连续净流出累计高达2.19亿元

对于会计师将出具何种意见的审计报告,或许只有等到公告时才能揭晓谜底,但对于导致*ST科林2018年度无法表示意见的事项是否在2019年得到解决,亦或有新的问题出现,却不妨通过2019年的公开数据进行分析,提前一窥究竟。

首先看第一个重大事项,持续经营能力重大不确定性。从会计师给出的数据和理由,无论是债务逾期还是诉讼,亦或是回款困难,无不指向了资金链有断裂风险。而到了2019年,虽然没有全年数据,但是根据前三季度的财务数据来看,*ST科林经营活动产生的现金流量净额依然净流出7338.74万元,显然造血能力依然不足;整体来看,现金及现金等价物净增加额同样继续减少3989.67万元,过去4年连续净流出累计高达2.19亿元,现金及现金等价物已经从2015年初的2.59亿元下降到2019年Q3的19.72万元。对于2019年Q3应付职工薪酬就高达607.66万元的*ST科林来说,19.72万元仅能支付3.25%的应付职工薪酬,现金流堪称岌岌可危。

其次是关于收入、成本、大额往来款项的确认,影响因素很大一部分是内部控制存在与成本核算相关的重大控制缺陷,由于内控问题无法在财报中找到答案。

不过值得注意的是*ST科林3季报中披露,2019年6月18日,公司董事会分别收到原董事及副董事长万健敏女士、原董事兼总经理李曾敏先生的书面辞职报告,万健敏女士与李曾敏先生因个人原因申请辞去公司相关职务,辞职后将不再担任公司任何职务。同日,公司董事会收到原副总经理兼董事会秘书张斌先生的书面辞职报告,张斌先生因个人原因申请辞去公司董事会秘书职务,辞职后仍担任公司副总经理职务。

根据《深圳证券交易所股票上市规则》的相关规定,在公司未正式聘任新的总经理及董事会秘书期间,将由公司董事长黎东先生代为履行总经理及董事会秘书职责。此后未有公告显示有新的总经理和董事会秘书上任。

当然,以上两大事项也并非没有好的迹象。

针对资金链的岌岌可危,*ST科林在2019年12月公告追回票据3200万元,或许这不能从根本上改善其入不敷出的现金流情况,但也不失为一注“强心针”。

此外,导致*ST科林收入、成本、大额往来款项难以确认的,主要是由于*ST科林工程项目(主要系高邮项目)建设停滞、项目人员离职、与部分供应商发生诉讼,会计师未能获取与该收入及成本确认相关的信息与资料,包括完整反映实际工程进度的验工计价单、工程结算书等。

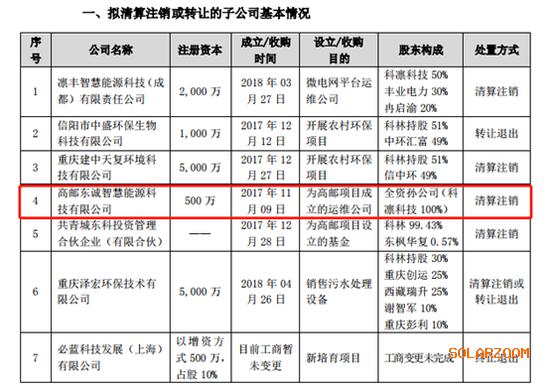

而2019年12月在《关于处置部分子公司股权的公告》中,为高邮项目成立的运维公司赫然在列,加上其自2018年开始就因为资金紧张而停工,如2019年未对*ST科林收入、成本、大额往来款项产生重大影响,或许影响会计师的重大疑虑将大大降低。

需求强调的是,打铁还需自身硬,一家上市公司最基本的目标还是盈利并为股东创造价值,无论2019年会计师的审计意见如何,如*ST科林不能尽快扭转经营困境,或早或迟都难避退市的终局。

扫一扫关注微信

扫一扫关注微信

{kind=link}

{kind=link}

{kind=link}

{kind=link}