如果有人愿意出钱买断你公司未来10年的营收,你愿意吗?

如果有人愿意出你家公司50倍年利润当你家25%股东,你愿意吗?

如果你只想打一个亿的白条,有人非要送你10个亿,你愿意吗?

问这样的问题,你肯定想,这个人是脑子“抽风”了还是“抽疯”了?

然而这样的故事,偏偏就在科创板发生了。

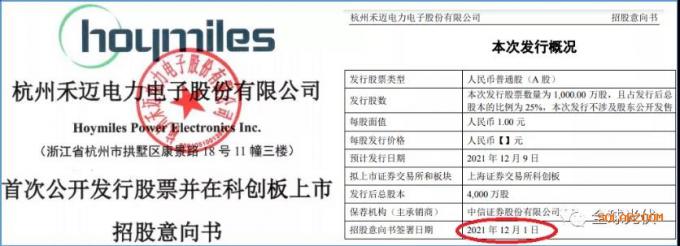

2021年12月1日,杭州禾迈股份发布招股意向书,拟发行1000万股流通股(总股本4000万股),发行价定在557.8元/股,在科创板上市。

以禾迈上市首日收盘价725.01元为准,禾迈已经超越迈为股份,成为A股上市光伏股票最高价。

1.本想5.58亿,却成55.8亿

禾迈股份此次发行,惊爆大A的是它的发行价:

根据中国证券监督管理委员会于2021年11月9日出具的《关于同意杭州禾迈电力电子股份有限公司首次公开发行股票注册的批复》(证监许可〔2021〕3569号),公司向社会公开发行人民币普通股(A股)股票1,000万股,每股发行价格为557.80元(人民币,下同),本次募集资金总额为557,800.00万元(约55.8亿元)。

禾迈股份此次发行定价高达每股557.80元,或许不是大A之最,但绝对是光伏之最。

然而,这并非禾迈的本意。

根据12月1日禾迈股份发布的招股意向书,禾迈计划发行募集资金总额不超过55,792.39万元(含),直白一点就是5.579239亿(约5.58亿)。

原本想募资5.58亿,经证监会一批准,发行价定在557.8元,就变成了55.8亿元,小数点向右平移了一位,便多出了9倍。

禾迈股份的发行结果公告显示,网上投资者最终放弃的认购数量为651387股,弃购金额约3.63亿,占网上申购的18.74%,刷新科创板弃购记录;网下投资者放弃认购数量为0。被弃购的65.1387万股全部被主承销商中信证券包销,也就是说,557.8元的高价股票,都被认购了。

2.多募50亿,够十个禾迈

禾迈股份此次比预想多募集近50亿元资金,已经相当于过去10个禾迈了。

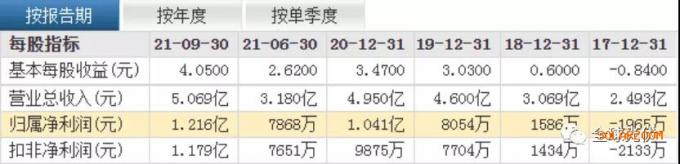

禾迈股份的招股意向书显示,截止2021年9月末,公司资产总额85,135.40万元,负债总额35,259.80万元,归属母公司所有者权益49,875.60万元。

也就是说,禾迈的净值接近5亿元,此次募集资金超过50亿元,够买10个禾迈了。此次募集资金结束后,禾迈的净资产直接增加约10倍。

根据禾迈股份的经营报告,2019年- 2020年禾迈的营业收入不到5个亿,归属净利润差不多在一个亿以内。

此次多募集的50亿资金,相当于禾迈2020年度营业收入的10倍,也可以当是十个禾迈;而从利润来看相当于2020年度净利润的50倍,十个禾迈也赚不到50亿。

禾迈怕是这辈子到此次上市前都没见过50亿。

2017年中国光伏装机量创历史新高时,禾迈还是亏损,2018年的利润才1586万。但得益于海外分布式的快速发展,禾迈终于坚持住了。2019年利润大幅增长,2020年实现了利润一个亿。

能活下来,是众多微逆企业过去十年发展之路的缩影。而一次被砸下50亿现金,那才真正印证了那句话:活得久才能见。

从上表报告期的数据来看,2020年的营业数据和利润已经非常不错了,这也和光伏行业2020年的总体增长相匹配;2021年由于光伏材料涨价,地面光伏电站装机远不及户用屋顶分布式,而户用屋顶分布式正是禾迈的业务领域,因此2021年禾迈的经营状况将是异常得好。

否则,578元的发行价,怕真的难有人买单。即便2021年预期利润增长50%,也还是有约65万股、3.63亿元被散户弃购。

3.多募50亿,躺赢50年

禾迈股份此次比预想多募集近50亿元资金,足够禾迈躺赢50年。

以2020年度1个亿的净利润来算,禾迈多募集到50亿元现金,差不多够50年的利润了。

如果有人一次把50年的利润都给你,你还想继续赚钱吗?如果不思进取的话,禾迈今后50年都可以按照一家非盈利性机构来运营,为光伏行业做贡献了。

而且,即便禾迈今后50年都不想赚钱,利润率为零(这样的竞争力是相当强大的,让其它还在维持的微逆企业,让其它正想进入微逆领域的企业情何以堪),禾迈也有妥妥的现金流。

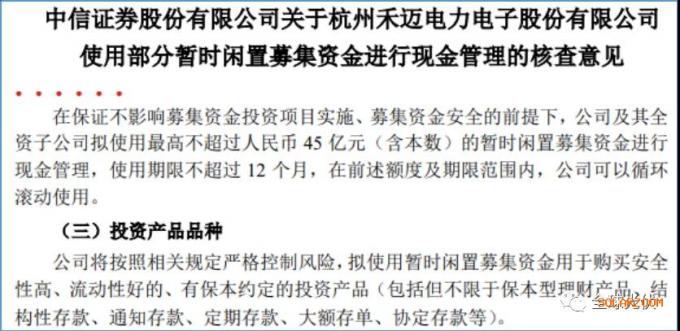

就在12月21日,今天,禾迈上市流通第二天,禾迈股份发布闲置募集资金进行现金管理的公告。

也难怪啊,人家本来就只要5.58个亿,运作四个投资项目,结果非要给人家55.8个亿,让人家多出来的钱干啥好?砸自己是不可能的,那就只能砸银行了。

像这么大金额的存款或理财产品,就算用两个点来计算,那每年也是一个亿的银行利息啊。

一夜之间成了财主,拿点利息都够过去一年辛苦的利润,还有什么理由继续干活呢?

有钱就是好啊!

4.再干不是情怀,要还账

尽管禾迈股份接下来十年可以选择躺赢,靠利息都足够活得挺滋润,但估计禾迈依然会选择努力干下去。

支撑禾迈继续加油干的,不只是拥有光伏这份情怀,更多的是要还账。不是还欠债,而是还投资人的账。

禾迈这家企业,在微型逆变器行业的市场占有率仅约为1%(参见招股意向书),微逆基本上只有户用才会用到,在整个光伏逆变器行业占有率就不值一提了,因此禾迈在光伏行业基本上是波澜不惊的。

但禾迈这次上市却在非光伏行业惊起了一滩鸥鹭。

禾迈股份本次上市发行结果显示:中信证券战略配售20万股(超过1.1亿元),员工资管月53.5万股2.985亿元;约80家机构的相关投资基金认购近579万股约32.3亿元。

加上禾迈上市前的股东如杭开、信果、港智、中信证券等将约60%的股份,创始人的股份,以及网下各投资机构认购的股份,剩下真正参与投资的散户仅持有约282.5万股,占总股本的7.063%。2021年12月21日禾迈首发上市流通的股份为880.07万股,上市首日的成交量为6.11万股。

也就是说,80%的禾迈股票都处于禁售状态,处于流通状态的880万股中,只有282.5万股由散户持有,上市首日出逃率仅在0.7%左右。

在解禁之前,所有机构和投资者的持仓成本都在557.8元以上,明年6月20日后才会有首批46.42万股能够流通,那个成本是远低于发行价的。未来六个月,禾迈的股价能否守住557.8,就是众多认购基金的生命线。

目前A股主要逆变器上市企业的股价、市值、股本、市盈率大致如下(以12月21日收盘计算):

可以看到:集中式逆变器企业的市盈率普遍偏低,都是两位数;组串式逆变器企业的市盈率较高,基本都在100以上;阳光电源兼有集中式和组串式,因此市盈率也在100左右;上能电气属于刚上市一年,正好赶上光伏好时光,本是集散式逆变器,现在开始进军组串式逆变器,市盈率也较高。

在众多逆变器企业中独树一帜的,就是禾迈,因为它几乎是唯一的微型逆变器概念。

逆变器板块的经营特点是:功率越大,每瓦单价越低,利润率越低,但销售量大,销售额高。以这样的概念推算,除了上能电气外,从集中式到组串式,再到微逆,禾迈175倍的市盈率似乎也说得过去;但从营收、净利润等环节来看,禾迈以个位数的营收,一个亿的利润,撑起了A股逆变器板块乃至整个光伏板块最高的股价,在主要逆变器上市企业中市盈率也是高高在上。

因此,很难理解为何最终中信证券给出了557.8元/股的发行价,朋友圈有人说(未经证实),是一个新人打错了一个小数点:

只是,这么高的发行价,中一签需要278900元,有18.7%的中签散户放弃申购缴款,投资机构宣布杀入。

557.8元的发行价,惊起一滩鸥鹭,但这些鸥鹭,并非都是来吃素的。

鸥鹭,是鸥鸟和鹭鸟的统称,性凶猛,长腿长嘴,靠鱼虾、软体动物和水生昆虫等,喜成群飞翔。

这些基金,不知为何看中了禾迈的成长性,557.8元杀入,首日开盘仅上涨29.98%报收725.01元,次日回吐2%收盘711.5元。此时打新者每股依然还有153.7元的获利,每签有76850元净赚。

但机构这些鸥鹭,是要吃肉的,每签27.55%的获利显然相比以前的打新获益要低了很多。如果接下来禾迈的经营无法维持700元的股价,半年后这些机构将一无所获。

所以,禾迈2021年的盈利能力将决定这些机构的利润。尽管2021年海外户用光伏装机市场出现了前所未有的新高,但禾迈的股价显然已经提前透支了这些预期。

而从明年开始,一旦硅料价格下调,光伏成本下降,地面光伏电站又回到主战场,那时微逆的市占率将更低。

如禾迈招股意向书中所说的,在微逆行业,Enphase能源(美股)的市占率为20%,禾迈仅为1%左右。Enphase Energy的市值为241.13亿美元,是今日禾迈市值的近六倍。微逆的市场在海外,海外品牌的市占率高、价格高、利润率高,禾迈超发的50亿元人民币,或许可以考虑去收购一点Enphase的股份,否则靠银行利息,如何能让众多机构维持对股价的预期。

超发50亿元,也可能是个沉重的负担,股东的账终究是要还的。投资50亿元,就算只赚回50亿利润,也是50倍的2020年利润总额。

留给禾迈在光伏行业经营的责任又重又远。

扫一扫关注微信

扫一扫关注微信

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}