各国的碳中和进程不断加速,以光伏为代表的可再生能源发电大量汇入电网,储能装机需求凸显。受激励政策和下游需求旺盛推动,集邦咨询EnergyTrend储能预测2023年全球储能新增装机可达35GW/78GWh,同比增长70%/85%,由中美欧三大市场所主导。作为未来主要增量市场之一的北美,储能系统在该地区的装机需求以美国、加拿大为主。政府针对储能及可再生能源装机的补贴政策纷纷出台,叠加商业模式逐步成熟,为北美储能市场提供高速增长的动力。

美国储能市场

ITC补贴刺激下,以大储为主导的储能需求有望在2023年爆发

据美国清洁电力委员会ACP的数据显示,美国储能市场在2022年的新增装机容量达4.8GW/12.2GWh,同比增长32.7%/14.7%。其中户用储能、工商业和电网级储能分别占新增装机量的12%、4%和83%。

分季度来看,美国储能需求在2022年经历前三季度的高增速后回落,其主因是原定在Q4完成并网的超3GW电网级储能项目,受关键零部件物流问题、采购成本上涨、建设周期拉长等因素影响,宣布延迟至2023年并网。

此外,虽取消暂停对东南亚光伏产品征收反倾销/反补贴关税(AD/CVD)政策的申请已被美国总统拜登否决,但目前东南亚光伏组件出口美国市场仍面临一定阻力。光伏组件的稳定供应对项目商而言至关重要,在本土光伏产能尚未形成规模之前,东南亚组件是否能正常输美,亦将决定部分美国大型光储项目的建设进度,进而影响电网级储能装机需求。

总体来看,IRA法案下的补贴具体实施指导文件陆续出台,叠加供应链问题逐步缓解,集邦咨询预测在2023年美国以大储为首的装机需求将得到进一步的释放,新增装机容量有望达到11GW/28GWh,同比增长128%/130%。

图:2023年美国储能新增装机量预测,Unit:MW

加拿大储能市场

工商业需求旺盛,发电侧配储需求在2023年有望大幅增长

据加拿大可再生能源协会(CREA)的统计,2022年加拿大电网级储能新增装机量达50 MW/ 70 MWh,主要是由阿尔伯塔省带动(40 MW/ 40 MWh)。加拿大电网级储能项目累计装机量为214 MW/ 347 MWh,同比增长30.5%/ 25.3%。回顾历史装机数据,因缺乏政策支持,电网级储能发展动力不足。而工商业储能则受高商业电价的推动下,市场需求处于稳定增长的阶段。2023年正式实施的30% ITC补贴将成为短期内推动当地工商业及大型储能项目需求的核心因素。

加拿大的储能发展以安大略省和阿尔伯塔省为首,与电力系统运营商共同推进可再生能源的部署进程,并将储能视作为能源转型的关键参与者。安大略省的首批LT-1能源容量采购加速合同已经公布,共有739MW的电池储能中标,中标项目预计在2025年底完成并网。下一轮采购预计将在今年夏季过后启动。阿尔伯塔省的独立系统运营商AESO的并网清单上,目前共有28个拟建/在建项目,其中4个储能项目计划在2023年完成并网,预计并网容量达611 MW。在激励政策的影响下,较2022年AESO并网管道中出现更多百兆瓦级别的独储和光储项目。

集邦咨询预测,受ITC补贴推动,发电侧配储项目的装机需求激增,2023年加拿大储能新增装机量可达470MW/773MWh,同比增长286%/248%。

图:2023年加拿大储能新增装机量预测,Unit:MW

北美系统集成商

竞争格局较去年更为分散,头部企业占比大幅下滑

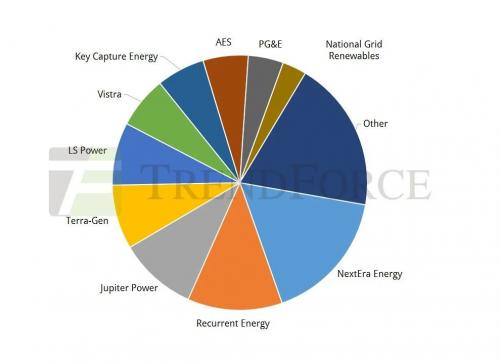

对于北美电网级储能的项目商而言,其竞争格局在2022年迎来较大改变,头部占比大幅下降;NextEra Energy由2021年的36%下降至17%,虽仍居首位,但与2、3名的差距不断缩小。阿特斯旗下的Recurrent Energy和本土企业Jupiter Power位居第二、第三位,均为新进入到前十的玩家。Recurrent Energy目前的开发重心在美国加州,而Jupiter Power则扎根德州。2022年的竞争格局更为分散,集邦咨询预计在2023年该现象将持续。

图:2022年北美大储项目商竞争格局,Unit:%,GW

其部分项目商亦承担着系统集成商的角色,如Fluence(AES的子公司)、NextEra Energy、Tesla等。头部的本土集成商拥有客户资源优势,通过深度绑定储能相关技术企业、具备丰富的电力市场开发经验又或是掌握电池、PCS等核心技术,以确保自身的竞争优势。

中国系统集成商

2022年北美出货激增,双一力实现超增速进入前三

北美储能装机需求不断攀升,已成为中国储能企业重点布局的海外市场之一。中国系统集成商出海北美,则以技术和性价比为核心竞争力,如阳光电源、比亚迪、双一力等中国系统集成商均已在北美开展相关业务。据集邦咨询数据显示,2022年中国储能系统集成商北美出货排名为(不含户储):

阳光电源和比亚迪作为较早一批打入北美市场的中国储能系统集成商, Sungrow PowerTitan和BYD CUBE T28等产品已成功在北美实现大范围的储能项目落地,2022年出货量均超吉瓦时级。

东方日升旗下全资储能企业双一力在2021年全球累计出货达422MWh的基础上,于2022年再次实现高速增长,全球累计出货量同比超500%。且在其重点布局的北美市场,双一力在中国系统集成商北美出货量排名中位列前三。与此同时,作为国内首家通过UL9540A测试的280Ah储能电池系统,其产品应用场景广泛,如风光水电等新能源并网、电力调频调峰、微电网、应急备用、黑启动等。过硬的技术储备以及成熟的储能解决方案令双一力在开拓海外市场上获得高度认可,在手订单已达4GWh。

此外,得益于国内完善的储能产业链和成本优势,国内储能集成商与海外集成商存在竞合关系,亦可为部分海外集成商提供代工或贴牌的服务。随着2023年北美工商业及大储需求的进一步爆发,项目商竞争格局的分散化有望为中国储能系统集成商带来更多扩大市场份额的机会点。

扫一扫关注微信

扫一扫关注微信