8月22日晚,阿特斯披露2023年半年报,实现营收约261.05亿元,同比增长31.71%;净利润约19.23亿元,同比增长321.75%;扣非净利润约17.25亿元,同比增长284.18%,基本每股收益0.63元。

究其原因,阿特斯归因于光伏组件出货量大幅增加,光伏组件、系统产品营收同比增长,原材料、运费等综合单位成本下降,毛利率同比大幅提高。

如今,N型组件交付能力持续提升,深耕光储的阿特斯,又是如何让依托光储协同,打开增量市场的呢?

组件出货持续高增

作为光伏行业的一名老兵,阿特斯今年6月刚刚上市,目前主要收入来源是光伏组件。上半年,阿特斯共向92个国家销售了14.3GW的光伏组件。

从出货市场来看,排名前三的分别是美洲、中国、欧洲。在国内,阿特斯新增了多个销售网点,出货量同比增长80%以上。

海外市场,上半年阿特斯在欧洲市场出货量同比增加57%,增势强劲。其销售渠道还从巴西延伸至了秘鲁、智利等国家,连续两季度实现单季1GW以上的出货量,同比增长115%。而在新兴市场非洲,出货量更是呈爆发式增长,同比提升340%。

一向坚持全球化布局的阿特斯海外销售收入占比长期超过70%,截至6月底,其在美国、德国、荷兰、日本、印度、巴西、澳大利亚、南非等国家和地区设立了销售机构,客户遍布逾百个国家。

作为组件五巨头之一,阿特斯长期与隆基、晶科、晶澳、天合光能你追我赶,多年位列全球组件出货量前五。

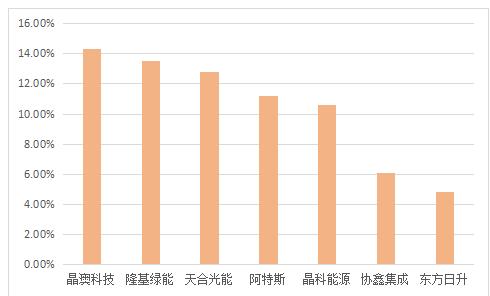

据公开信息整理,今年上半年,光伏组件出货前五分别为晶科、天合光能、隆基、晶澳和阿特斯。其中前四厂商的出货量都已是25GW规模的级别,而阿特斯的出货量只有14GW,已被拉开明显距离。

※2023年上半年出货量

不过阿特斯也正在奋力追赶。8月初,阿特斯发布公告称,公司全资下属公司与某海外客户签订美国市场光伏组件长单销售合同,销售规模合计约7GW。这在光伏行业内实属大单。

根据阿特斯预测,今年第三季度组件出货8.5-8.7GW,全年组件出货将达到30-35GW。

加速N型布局

虽为组件五巨头之一,但相比于晶澳、晶科等同行业可比公司来说,阿特斯仍面临着一体化程度较弱的问题。

为了强化全产业链布局,上市当天,阿特斯用募资中的26.5亿扩张产能,涉及拉棒、硅片、电池和组件产线等。40天后,阿特斯再次豪掷180亿加码一体化,包括拉棒、切片、电池片、组件、硅料、坩埚等项目。

对于向来以稳健著称的阿特斯来说,今年的脚步明显变快了。

目前,阿特斯已在扬州、宿迁、泰国工厂建有使用最新设备的TOPCon电池产能共计近40GW。

其中,宿迁基地新增规划TopCon电池片产能16GW,其中一期8GW已于今年4月份投产,二期项目正在建设中;扬州基地一期14GW TopCon电池片产能和泰国基地8GW TopCon电池片产能,将于下半年投产。

作为国内最早从事太阳能光伏组件研发和制造的企业之一,阿特斯TOPCon电池效率已达到25.6%。

预计到年底,基于210mm尺寸硅片的TopCon电池片产能共计12GW,其中扬州4GW、泰国8GW;基于182mm++尺寸硅片的TopCon电池产能共计18GW,其中宿迁8GW、扬州10GW。

阿特斯在报告中提到,由于公司N型产能仍在持续扩张和布局中,部分新建产线处于产能爬升过程,若正在建设或拟建设的产线达产情况不及预期,将对公司单晶组件毛利率产生不利影响。

从去年情况来看,阿特斯组件业务毛利率为11.17%,超过行业平均水平,但距同行业可比公司仍有较大差距。不过从上半年情况来看,阿特斯业务毛利率实现了大幅度增长。

※2022年部分公司光伏组件产品毛利率

产能方面,阿特斯预计,年末拉晶、硅片、电池、组件产能达到20.4、35、50、50GW,2024年末进一步扩至50.4、60、70、80GW。

大储订单储备丰富

把储能作为第二增长曲线的阿特斯,在储能业务上持续发力。

阿特斯正在盐城大丰建设SolBank大型储能产品生产线,首批产品已成功下线,预计年底具备10GWh以上的量产能力。同时在扬州基地规划了新能源光+储全产业链项目,为未来储能系统集成业务的高速增长做准备。

上半年,阿特斯储能系统业务实现快速增长,获得了Pulse Clean Energy、黑石旗下Aypa Power公司、英国CERO Generation、英国Unibal公司等多个海外储能项目订单。截止6月底,其储能系统订单储备26GWh,已签订单金额超21亿美元。

在户用储能方面,阿特斯以经销模式为主,从去年开始布局全球销售网络,目前已在北美、欧洲、日本等主要户用储能活跃区域布局经销网络。

此前东吴证券预计阿特斯2023年户储出货80-90MWh,毛利率约为30%。

不过从技术层面上看,阿特斯储能技术并不占优势。

作为典型的集成商,阿特斯在电芯技术等方面并无突出优势。在储能企业日趋内卷的当下,阿特斯要实现储能业务占据半壁江山,难度不小。

扫一扫关注微信

扫一扫关注微信