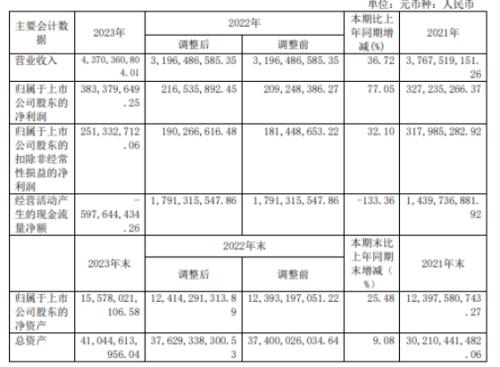

中国网财经4月17日讯(记者刘小菲)晶科科技近期发布2023年年报。报告期内,公司实现营业收入43.7亿元,同比增长36.72%;实现归母净利润3.83亿元,同比增长77.05%;扣非后净利润2.51亿元,同比增长32.1%。

晶科科技主要从事光伏电站开发运营转让业务和光伏电站EPC业务。2023年,这两项业务的收入金额分别为32.53亿元和2.90亿元,占总收入的比例分别为74.44%和6.64%。

晶科科技在年报中提到,公司加速推进“滚动开发”的轻资产运营战略,2023年完成了风电、地面集中式光伏和工商业分布式光伏等多类型新能源电站的对外转让。2023年,晶科科技以转让股权的方式,完成国内外项目出售规模合计592MW,其中地面项目约221MW、工商业分布式项目约106MW、户用光伏项目约265MW。

此外,晶科科技持有的电站规模扩大,发电量、发电收入均实现同比上升。年报显示,2023年,晶科科技自持电站装机容量达5.36GW,同比增长49%,其中全年新增装机量约2356MW,相较2022年同期增长263%。

晶科科技在近期的投资者交流活动上表示,目前公司各类型电站业务储备资源丰富,随着电站建设成本的降低,公司预计今年新增并网规模对应发电量和发电收入将得到提升,同时公司推行电站轻资产化运营模式,预计2024年电站的转让规模和占新增比例也会进一步增长,这些都将为公司持续发展保持增长提供支撑。

三年融资约96亿元

不过,业绩规模高速增长的同时,晶科科技的负债并不低。截至2023年底,晶科科技的负债总额为253.55亿元,资产负债率为61.78%;账上货币资金53.47亿元,应收账款和存货分别为55.46亿元和36.99亿元,同比增幅分别是16%和162.71%。

对于存货大量增加,晶科科技在投资者交流活动中解释称:主要系以出售为目的持有的项目工程进度增加所致,主要构成是待出售的户用光伏项目,这也在一定层面反映了公司户用业务的高速发展情况。

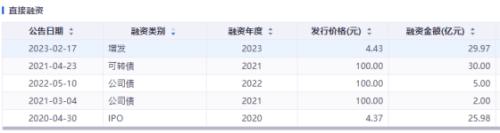

融资方面,资料显示,晶科科技2020年5月上市,通过IPO融资25.98亿元。2021年-2023年2月,晶科科技发行了2次公司债、1次可转债,并进行了1次定增,合计融资金额为66.97亿元。截至2024年4月16日收盘,晶科科技的总市值为106.4亿元。这意味着,晶科科技近三年资本市场获得的融资金额(95.95亿元),已与公司总市值基本相当。

然而,晶科科技的多个募投项目已经终止或变更。

其中,2023年,通过转让项目公司100%股权方式,晶科科技对外转让可转债募投项目“铜陵市义安区西联镇渔光互补光伏发电项目”;“渭南市白水县西固镇200MW光伏平价上网项目”因短期内无法找到合适的接入点并取得接入批复、项目建成后存在无法并网发电的风险,公司将白水项目的剩余募集资金65,139.52万元变更至建德70MW项目与海南州项目;终止推进讷河市125.3MW光伏平价上网项目。

每10股派现0.11元

此外,晶科科技的股东减持和股权质押也受到关注。2023年,公司股东碧华创投有限公司减持超过了6000万股;截至2023年底,公司第一大股东晶科新能源集团有限公司50.29%的持股已被质押。

有投资者在上证e互动平台发文称,感觉公司“已沦为融资和套现的工具”。对此,晶科科技在互动平台回应:公司始终坚持合法合规经营,严格按照相关法律法规要求做好信息披露工作。自上市以来,公司也一直高度重视回报投资者,坚持每年进行现金分红。公司对自身发展充满信心,同时也会积极做好各项业务的经营管理,争取为广大投资者创造更大价值。未来公司在兼顾实际经营情况和可持续发展的同时,也一定会更加重视投资者回报。

“坚持每年进行现金分红”的晶科科技,2023年的分红预案是“每10股派现0.11元”,合计分红3845.83万元。

二级市场上,晶科科技IPO发行价为4.37元/股。2021年8月27日,晶科科技股价盘中涨至11.2元/股,随后便持续下行,2024年2月6日盘中一度跌至2.65元/股,创出历史新低。

2月7日,晶科科技在互动平台回复投资者提问时表示,股价未能反应公司真实价值和未来快速发展的预期。截至4月16日收盘,晶科科技的股价为2.98元,依然处于“破发”状态。

华泰证券近期研报指出,预计晶科科技2024-2026年EPS分别为0.23/0.28/0.31元(前值0.24/0.28/-元)。可比公司2024年Wind一致预期PE均值为17倍,2024-2025年归母净利CAGR(63%)高于可比均值(26%),给予公司2024年20xPE,目标价4.6元(前值4.8元基于2024年20xPE),维持“增持”评级。

国泰君安研报称,考虑到晶科科技新能源电价下滑等因素,下调2024~2025年归母净利润至8.6/10.1亿元(原值9.4/12.8亿元),预计2025年归母净利润11.5亿元,对应2024~2026年EPS0.24/0.28/0.32元。参考新能源行业可比公司,给予2024年15倍PE,下调目标价至3.60元,维持“谨慎增持”评级。

扫一扫关注微信

扫一扫关注微信