2022年3月9日和10日,江苏阳光连收2个涨停板,报收于3.27/股,总市值62.24亿元,虎年以来仅8个交易日总市值就大涨38%。

主营纺织服装的江苏阳光为何突然大涨?当晚,公司公告称,控股股东及实控人不存在应披露而未披露的重大信息。

但这个原因已经很明显,那就是江苏阳光又要搞光伏了。

3月8日公司公告称,拟设立全资子公司内蒙古澄安新能源,注册资本20亿。主营包括半导体材料、单晶硅棒、单晶硅片、多晶硅棒、多晶硅片、太阳能电池组件。

有意思的是,就在10年前光伏行业炙手可热的时候,江苏阳光就曾经玩过一次票,但结果却是一败涂地。而这几年眼看光伏行业又行了,江苏阳光又忍不住手痒要进去搏一把。

只是这种什么热做什么的套路,会不会重蹈覆辙呢?

陆克平二战光伏

有何胜算?

江苏阳光是江阴老板陆克平旗下上市公司,是国内知名毛纺企业,除此之外还涉及服装、生物医药、医疗器械、生态农林、房地产、金属制品等产业,在当地蔚为巨头。

10年多年前,光伏行业大热,陆克平携手光伏大佬杨怀进等资本玩家,就曾大举进入光伏行业,最后却是一地鸡毛,海润光伏于2019年黯然退市,宁夏硅业被裁定破产,无数二级市场投资者血本无归。

而陆克平则通过“高分红、高送转、清仓减持”三步走从海润光伏上金蝉脱壳,套现数十亿,最后只领到了40万元的罚款。另外,在2020年5月,陆克平还因为坐庄四环生物被证监会处以终身市场禁入,可谓是“恶贯满盈”!

那么这次陆克平再度进军光伏到底有没有底气呢?

查阅江苏阳光2021年三季报,金融小强发现,截至2021年9月30日,货币资金仅4亿多一点,现金缺口近16个亿?

那么,如果现金不够,公司还有以下三条路可走:

“第一条路:拿资产去银行抵押贷款,可以吗?

截至2021年9月30日,江苏阳光总资产47.28亿元,负债24.34亿元,资产负债率达51.48%。

数据来源:江苏阳光2021年三季报

银行又不是“傻子”,公司负债超过50%,银行还会贷款给你吗?

“第二条路:股权质押贷款,行不行?

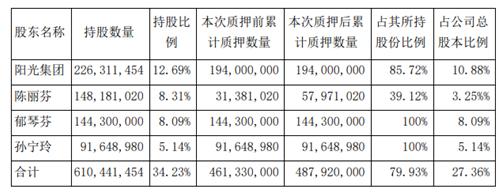

据2021年5月28日,江苏阳光在一份为控股股东江苏阳光集团提供担保的公告中(下称:担保公告),金融小强发现,阳光集团及其一致行动人累计质押股份已高达近80%,股份质押率已接近“天花板”。

况且,控股股东自己质押股份贷款还要找江苏阳光担保。看来,这第二条路也很难走通了!

来源:江苏阳光关于公司股东股权质押公告

“第三条路:找控股股东借钱,行不行?

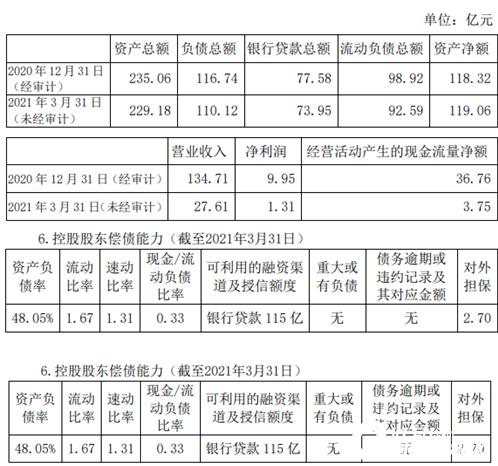

担保公告显示,截至2021年3月31日(未经审计),集团总负债110.12亿元,总资产229.18亿元,资产负债率为48.05%。

来源:江苏阳光关于公司股东股权质押公告

更令人担忧的是,2021年12月18日,控股股东与内蒙古自治区巴彦淖尔市人民政府等签订光伏新能源全产业链项目框架合作协议,拟在乌拉特前旗建设总投资351.5亿元的光伏全产业链项目。

“老子”我自己逾350亿投资款还不知道有没有着落呢,哪还有钱借给你“儿子”啊!看来,这第三条路也不可能走通了!

02前科累累,难道想再割“韭菜”?

当年借着光伏概念,江苏阳光的股价曾经一度被爆炒,2008年最高峰时直逼9.42元/股(前复权),总市值一度高达168亿元,之后股价暴跌一地鸡毛,如今仅3.27/股,总市值大幅缩水仅剩零头。

当时市场人士就质疑声一大片:“江苏阳光自炒公司股票,借多晶硅题材炒高股价。”

值得关注的是,江苏阳光曾因两次关于宁夏硅业的信披违规受到江苏证监局质疑。

1、宁夏硅业在2012年8月下旬开始停产检修,而当时江苏阳光并没发临时公告,而是把情况放在2012年中期财报才交代。江苏证监局认为,江苏阳光应单独对停产事件做公告。

2、江苏阳光作为债权人向法院申请宁夏硅业破产清算并受理,而这一消息在2013年1月底才公布。江苏证监局认为,江苏阳光在申请宁夏硅业破产的决策程序、信披上也存在违规。

江苏阳光不但不吸取教训,今年信披违规再次上演。

2月22日,因违规未及时披露房屋被收储事项,江苏阳光董秘赵静被上交所监管警示。

而公司实控人陆克平更是前科累累,让无数投资者血本无归。

在2014年到2018年,他其子陆宇和其他一致行动人共计19个账户和2个权益工具操纵四环生物股价,最终东窗事发。

从2006年到2020年,陆克平旗下的“阳光系”,先后玩坏了了阳光硅业、海润光伏、四环生物等公司,而从其一系列违规可以看出陆氏的道德操守可见一斑。

有机构投资者认为,近期江苏阳光这波炒作,与2006年的一波操作类似,难道你是想再割一次“韭菜”吗?

扫一扫关注微信

扫一扫关注微信

{kind=link}

{kind=link}

{kind=link}

{kind=link}