如今,光伏行业正处于技术路线的变革时期,尽管P型电池仍是市场主流,但转化效率更高、光衰减系数更低的N型电池已经迈入“商业化元年”,推动着行业走向TOPCon、HJT(异质结)、IBC等不同的N型电池技术路线之争。

6月22日,晶澳科技(SZ002549,股价79.5元,市值1867亿元)发布公告称,公司拟以26.22亿元投入“扬州10GW高效电池项目”。据了解,这一项目生产的是TOPCon路线的倍秀(Bycium)电池。

此前在5月11日,晶澳科技还发布公告称,公司定增募资50亿元,新增发行股份于5月16日上市。其中35亿元将投入“年产20GW单晶硅棒和20GW单晶硅片项目”、“高效太阳能电池研发中试项目”的建设,剩下15亿元将用于补充流动资金。

上述公告显示,“高效太阳能电池研发中试项目”主要是未来推动公司异质结电池的研发和产业化布局。这次定增的背后,不仅是晶澳科技对N型电池技术路线的“多头押注”,也体现着光伏行业正在从“技术路线之争”走向“资金之争”。

变革时期的路线之争

目前光伏电池主要分为N型和P型两种,简单来说,它们的区别在原材料硅片上,P型硅片中掺杂了硼元素,而N型硅片中则掺杂了磷元素。

对比而言,P型电池(以PERC技术为主)不仅制造工艺简单,还有着成本优势,自2017年以来迅速“攻城略地”成为了主流的电池技术。据英大证券研报,2021年P型电池市场份额超过91%。

不过,不管是P型电池还是N型电池,它们的转化效率都存在一个理论极限。根据世界公认权威测试机构德国哈梅林太阳能研究所测算,PERC、HJT、TOPCon三种类型电池技术理论极限效率分别为24.5%,28.5%,28.7%。

如今随着各大厂商的技术进步,P型电池已经接近了理论极限效率,很难有更大的提升空间。天风证券研报显示,2021年我国P型PERC电池量产平均转换效率已经达到23.1%。

兴储世纪总裁助理刘继茂接受《每日经济新闻》记者微信采访时表示:“光伏行业需要不停地更新技术,才有生存的空间,随着PERC电池效率提升已到达顶点,新的N型电池将在1-2年替代P型电池。”

如今,正是N型电池发展的关键时刻,由于大量的N型电池新增产能将于2022年投放,因此今年也被称为N型电池的“商业化元年”。据TrendForce数据,截至2021年底,HJT和TOPCon电池片的产能分别为5.94GW和8.68GW,但到了2022年底,预计两种电池片产能将分别达到18.99GW和55.85GW,分别增长超2倍和5倍。

现阶段,TOPCon和HJT等技术都在蓬勃发展,但技术迭代将带来高额资本支出,如果押错了技术路线,将会对相关厂商造成沉重打击。因此,N型电池正面临着技术路线之争。

刘继茂表示,N型电池中TOPCon和HJT各有特点,TOPCon可以由PREC产线改造升级,前期投入较少,但效率提升空间有限,HJT的优势是效率提升空间大,可以薄片化节省成本,还可以叠加钙钛矿电池,虽然前期投资大,但这一技术路线可以坚持更长时间。

简单来说,TOPCon属于“延续性技术”,工艺与PERC技术一脉相承,而HJT属于“颠覆性技术”,产线、工艺与PERC时代互不相通。如果未来HJT这样的颠覆性技术成为主流,那么整个光伏行业的竞争格局、产业形态都会发生巨大变化。而TOPCon技术成为主流的话,对市场格局的影响就相对较小。

“新的技术一旦量产,旧的技术将很快被淘汰。”刘继茂说。因此,在N型电池“商业化元年”这样的关键时间节点上,如何选择技术路线对每个厂商而言都是一种考验。

扎稳原料“马步”,定增募资加码HJT路线

上述行业变革与路线之争,就是晶澳科技此次定增的背景。

据PV Tech发布的《2021年全球组件供应商top10》榜单,2021年晶澳科技组件出货量排名全球第三。它的技术路线选择,对整个行业而言都会有较强的影响力。

面对这一“选择题”,晶澳科技是如何选择的呢?在本次定增中,晶澳科技的募集资金大部分将投入“年产20GW单晶硅棒和20GW单晶硅片项目”、“高效太阳能电池研发中试项目”的建设。

对于“年产20GW单晶硅棒和20GW单晶硅片项目”的建设,晶澳科技工作人员在电话中告诉《每日经济新闻》记者:“我们一开始就是(光伏)一体化(企业),这次硅棒和硅片是根据公司的规划扩新产能。”

据了解,晶澳科技从2010年开始,就从单一的电池环节向上游硅片和下游组件、电站扩展,其中硅棒和硅片主要是自用,加工成电池片,电池片再加工成组件,光伏组件是公司的主要产品。2021年,公司光伏组件业务贡献营收394.6亿元,占总营收的95.54%。

无论选择哪种技术路线,都要有足够的硅棒、硅料产能。可以说面对这一“选择题”,晶澳科技首先选择的是“扎稳马步”,稳定基础。

而“高效太阳能电池研发中试项目”的建设,则体现了晶澳科技对HJT路线的加码。晶澳科技表示,该项目实施有利于公司异质结(HJT)电池的研发和产业化布局,顺应行业发展趋势,为公司异质结(HJT)电池的规模化生产奠定基础。

“多头押注”主攻TOPCon路线

那么,上述定增募资的用途是否意味着晶澳科技选择了HJT路线呢?当然不是。晶澳科技的选择其实是:以TOPCon技术为主要突破口,同时兼顾HJT等技术的研发,也就是“多头押注”。

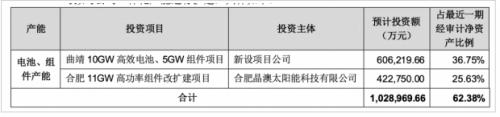

上述定增中晶澳科技对HJT路线的投入,远比不上它近期规划的对TOPCon电池产线的投入。5月18日,晶澳科技发公告称,公司预计投资102.9亿元建设“曲靖10GW高效电池、5GW组件项目”和“合肥11GW高功率组件改扩建项目”。其中,对“曲靖10GW高效电池、5GW组件项目”的投资额为60.62亿元。

6月22日,晶澳科技再次发布扩产公告,拟以26.22亿元投入“扬州10GW高效电池项目”。公司工作人员告诉记者,曲靖10GW高效电池和扬州10GW高效电池指的都是倍秀(Bycium)电池,倍秀电池属于TOPCon路线。

晶澳科技工作人员称,目前公司在倍秀电池上规划了GW级别的量产产能,异质结方面,本次定增主要是建设中试线。两种技术公司都有储备,都有中试线去试验。

据了解,企业在确定一个项目前,首先要进行试验室试验,其次要进行“小试”,第三步是“中试”,中试成功后基本就可以量产了。而“中试线”是指在正式量产之前的中等规模生产线,兼具改进观察的试验作用。

那么,晶澳科技的N型电池将会在何时投产?上述工作人员表示,公司规划的倍秀电池产能将会在今年内投放。

除了TOPCon路线的倍秀电池及HJT电池的中试线即将投产之外,晶澳科技也在布局其他技术路线。上述财报显示,公司研发中心积极研究和储备IBC电池、钙钛矿及叠层电池技术,保持核心竞争力,从而实现未来更高功率组件的远景规划。

既是“路线之争”也是“资金之争”

实际上,“技术路线之争”的背后也是一场“资金战”。刘继茂表示:“新技术主要是通过买设备来实现,为了跟上时代,各个厂家不得不增资扩产。”

北京特亿阳光新能源总裁祁海珅接受微信采访时表示,在PERC电池技术之前,光伏行业技术路线之争不怎么太明显,大家的设备工艺也基本上差不多,可以说是“百企一面”。

“随着后PERC时代N型电池技术的快速推进,无论是TOPCon、HJT异质结还是基于IBC技术的HBC电池技术、钙钛矿叠层技术等,百花齐放、百家争鸣的势头非常明显,未来的光伏技术路线之争很可能是‘百企百面’。”祁海珅说。

“百企百面”的竞争格局将会对光伏行业产生怎样的影响?祁海珅认为,可能会出现一些企业的抱团式发展,形成不同的技术派系和壁垒,形成在各自强大的资本支持下,发展具有差异化的技术路线的竞争格局。

“通过资本市场的定增、发债、质押等各种融资模式,来抢占技术制高点、扩大差异化优势,这可能会成为光伏行业未来发展的新常态。”祁海珅表示。

同时,光伏不仅是技术密集型产业,也是资金密集型产业。祁海珅认为,除了对光伏行业有深刻的了解和认知之外,还要有强大资本的加持,才能真正地做到产业工艺不断升级和产品迭代发展,“产业升级+产品迭代”需要长期且持续性地付出真金白银和辛劳汗水。

据《每日经济新闻》记者不完全统计,2021年光伏行业上市公司进行了9次定增(日期以增发上市日确定),总募集资金超300亿元。今年晶澳科技的定增落地,也正是光伏企业产能跨越背景下的融资需求快速扩张的一个缩影。

扫一扫关注微信

扫一扫关注微信

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}