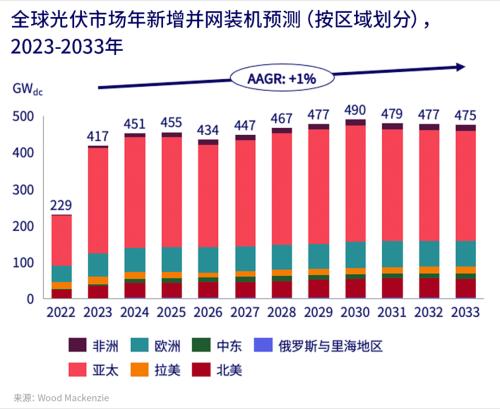

2023年,全球光伏市场新增并网装机同比增长超过80%,达到417 GWdc。超低的组件价格加速欧洲和中国市场的光伏项目建设进度。中国仍是全球最大体量的光伏市场,去年的新增装机占比达到全球总量的60%。

政府和企业的脱碳承诺仍然是各地区光伏装机呈爆发式增长的关键驱动力。鉴于政府招标项目通常对并网期限有要求,再加上电力需求不断增长,我们预计近期马来西亚、台湾地区、沙特阿拉伯和伊朗等市场将实现两位数的增速。能源密集型行业对电价波动的避险需求,不断助推欧洲工商业光伏市场的开发热潮,以及场外和场内购电协议(PPA)的签署。

中国市场增长放缓,全球光伏市场增量平稳

伍德麦肯兹预计,2024年全球光伏装机容量至少将达到430 GWdc,较2023年增长3%。

尽管全球光伏市场在过去几年中增长强劲,但我们预计未来十年,全球光伏市场年均增长率将保持平稳。全球光伏市场的增长前景受到中国市场的决定性影响。我们预计,2024年和2025年中国光伏装机容量将较2023年水平实现小幅增长,该增长主要基于中国可再生能源大基地将如期或提前实现并网的乐观估计。不过,我们预计2026年,中国新增装机量将下降9%:一方面,从“十四五”到“十五五”的过渡时期,地方能源发展政策将进入调整阶段,光伏开发商和融资企业在项目投资时将较为谨慎。另一方面,随着第一、二、三批风光大基地建成,吉瓦级的光伏项目开发速度将暂时放缓。而随着沙戈荒大基地的建设步入正轨,2028年的新增装机容量将有所增加。长期而言,新增装机将受到输电基础设施和电网容量限制的影响。

中国光伏装机容量的实际增长也可能好于上述的基准预测。根据伍德麦肯兹上行预测,我们预计未来十年,中国光伏市场新增装机容量将在基准预测的基础上再增加600 GWdc(较基准预测容量增加24%)。在上行预测情景中,我们对中国光伏产能前景作出更乐观的估计,持续的扩产有可能将光伏组件价格保持在当前的超低水平,可能会进一步推动装机容量增加。

电网基础设施欠缺、需求疲软和保护主义政策将限制市场发展

输配电网设施的不足仍然是制约光伏装机容量进一步增长的主因。2023年,欧洲光伏市场新增装机同比增长超过40%,但电网设施无法匹配光伏装机容量的快速增长。欧盟估计,每年需要投资6,000亿欧元用于电网扩建升级,方能实现脱碳目标,并确保未来十年内可再生能源项目和分布式光伏项目的大规模扩张。然而,与电网基础设施改善有关的计划公告发布却较为滞后。除欧洲外,其它区域也如此,部分国家的光伏项目甚至需要等待十年以上才能实现并网。电网扩建和升级难题在南美洲尤甚,输电基础设施的缺乏将限制南美洲近期和中期的增长前景。

电力需求增长放缓也影响了我们对光伏市场的长期预测。交通运输和供暖电气化的进展慢于预期,都将抑制未来十年欧洲光伏装机容量的增长。

过去两年,中国光伏组件价格创下历史最低纪录,引发了光伏组件采购热潮,但日益增长的保护主义情绪和正在萌发的贸易防御措施,都可能会危及光伏经济在部分市场的竞争力。欧盟委员会已经确定了《净零工业法案》(Net Zero Industry Act)的细节,此举旨在提高关键可再生能源的供应链本土化。此外,加拿大最近通过了一项法案,要求企业追溯并提供其供应链相关证明,确保供应环节的合理合法性质。这些政策都可能导致近期光伏产品的国际贸易受限。

扫一扫关注微信

扫一扫关注微信

{kind=link}

{kind=link}

{kind=link}

{kind=link}