10多年前,中国资本开始进入电池和组件制造领域,由于海外市场份额的助推,使其迅速发展,技术进步或财务表现大大超预期。

然而,尽管年产能超过500兆瓦的至少有50家中国的电池/组件制造商,但仅有5-6家是真正成功地建立起了全球业务网络和全球品牌知名度,并且有一个清晰的海外拓展战略。

尽管如此,这其中也仅有一家,在多个方面,做到了在外界看来,更像一家全球化企业而不是一家中国土生土长的本土企业——它就是晶科能源。

除此之外,晶科能源制造版图全球化的模式,是否成为专注中国以外市场的欧美的光伏企业可以模仿的模式呢?

中国企业现在重新开拓海外市场,难度将远大于以往

在上一波中国组件出口热潮中(主要受到2012年之前欧洲FiT需求的推动),对公司需要具备海外分公司和本地化的门槛要求很低。销售人员都是中国人,都在中国,出口业务主要是通过中间商(分销商,安装商,EPC)来做,基本上就足够。

当时想走全球化道路的亚洲公司(英利,尚德,夏普,京瓷等)最终受到平均销售价格(ASP)下滑和缺乏产品差异性的挑战,以及过度依赖复制欧洲通过第三方销售的模式,都未成功。当然还有狂热的,试图走快消品市场营销的方式(例如英利的世界杯赞助)。

贸易壁垒在(美国和欧洲)悄然兴起,约90%的中国光伏企业将生产重心放回中国,一方面是中国国内需求快速兴起,同时也缺乏去东南亚设厂的动力和资金。

2012 - 2016年是行业洗牌整合的第二个主要阶段(第一个阶段是之前一波欧美和日本市场的大幅萎缩),仅留下了包括晶科,晶澳,阿特斯和天合这几家总部设在中国,生产基地在中国和海外都有的中国一线企业。到这个时期结束时,韩华Q-CELLS实际上已经成为了一家韩国企业,另外一家林洋新能源也只有中国工厂。

总而言之,这四家中国公司(晶科,晶澳,阿特斯和天合)在制造版图(中国为主,也有东南亚及其他地区的制造基地),技术路线(p-mono和/或p-multi,切换成PERC的计划),以及商业模式方面有很多相似之处(除了阿特斯还有部分下游电站业务)。

另外一个让他们与其他100多家中国的电池/组件制造商不同的原因是与他们在中国海外的营销有关,可以从中了解到一家中国公司在中国做业务和在海外做业务的巨大差异,这是决定这家中国公司能否全球化成功的关键因素。

在过去的5到6年里,没有任何一家亚洲公司(欧美公司就不用提了)能够达到晶科能源的全球化生产和全球化营销的战略水平。与过去曾获得全球市场份额领先地位的其他亚洲公司形成鲜明对比的是,晶科能源非常有战略计划和行动部署,一步一步把全球化仅当做一个跳板来达到不同的目标层面,并且推动公司的组件业务进入了更大未知领域。

为什么是晶科?

这个问题,在过去几年里,是全球光伏行业最热衷讨论的问题。事实上,如果答案那么简单的话,那其他家早就也可以做到这一点,或者推出一个2 - 3年的行动计划,以便在2020或2021达到像晶科这样的水平。

当然,有一部分是时间点的问题,在正确的时间做出了正确的选择,并能够有效地兼顾战术和策略(灵活的内部,OEM,合同供应平衡)。但如果我们想要了解晶科能源成功的主要原因,可归结为以下三点:

全球市场和营销手段,在每一个主要市场创建起本地化营销团队,进行符合当地习惯、文化、市场特点、客户特性和销售渠道的营销及服务。目前,从该公司的多GW合同交付渠道可以看出本地化营销的直接受益结果。这是对于一家中国企业在海外做业务的最佳途径。

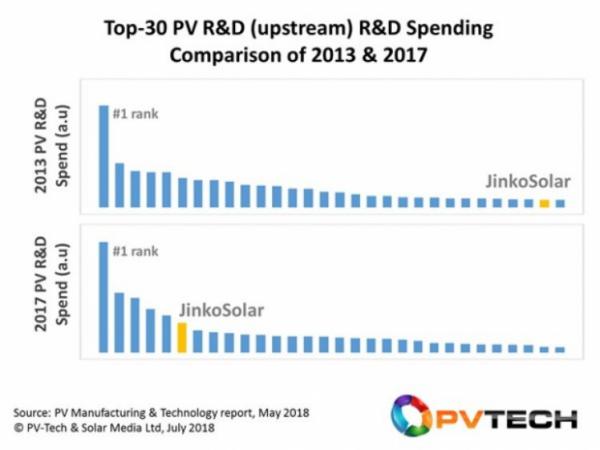

前瞻性且务实的产品研发和技术升级路线,研发投入能转化为可产生GW级规模的商业量产。这是其他家包括一线同行的决策层挣扎的原因之一,不切实际或不具备价值的研发让很多家因此很快破产,没有做出能够成为市场和技术领导者该有的决策。

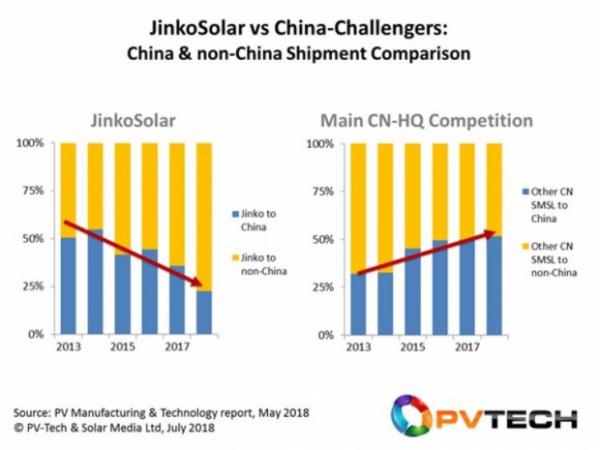

和其他中国企业不同,晶科并没有将中国市场(特别是过去2-3年)放在优先顺位,而是将重点放在所有地区,市场潜力排名在前几位的国家(区域或国家特定)。

上面的第一点不能作为一个基准指标(它基于不同公司的不同策略,因人而异),但其他可以,所以让我们来看看这里强调这两点。下图清楚地说明了这些要点。

中国市场的大变动迫使中国企业或者立刻开始全球化或者濒临停产

具有讽刺意味的是,今天让大多数中国组件供应商面临两难困境,安全归咎于中国国内市场。绝大部分公司对国内市场预期过度乐观,进而疯狂扩产。

事实上,许多企业其实并没有任何海外业务来支撑它的扩产,有的为了追求前两年中国业务的高利润,停止了海外出口,孤注一掷于国内市场。因此,当国内市场骤变,需求大降的情况下,这些企业只能依靠寻找海外出口渠道或停产来保证有效运营。

这在很大程度上总结了许多光伏企业当下所面临的情况:他们如何快速地将市场定位到海外;他们如何说服客户他们的产品质量和可靠性是可以获得融资的?

对于许多纯粹依赖国内需求的中国组件供应商来说,问题则变得更大,特别是那些主要向母公司提供EPC组件的公司,他们为自己的母公司进行扩产,这与你要去全球范围内向非中国投资者出货的情况,无论在第三方工厂验厂,组件检查和风险评估等方面,要求和标准都是截然不同的。

PV ModuleTech 2018全球组件供应领导者盛会

去年,在PV ModuleTech 2017上,我们从光伏行业的前十大组件供应商中得到了过去12个月的组件供应量,包括中国境内外。

对于PV ModuleTech 2018,组件供应商的贡献主要转移到光伏行业的非中国领域的领先组件供应商,包括First Solar,SunPower等公司以及现有(或潜在)全球供应商的其他公司未来12-18个月(中国主要组件公司预计将在即将到来的震荡中存活下来)。

这些精选的公司很可能成为未来几年公用事业规模开发商和EPC将会看到的许多方案的基础。因此,了解这些公司是谁,他们最近提供的组件技术类型,他们的组件供应路线图的样子,以及他们的组件到目前为止在电站现场的表现(从第三部分验证的角度来看)是至关重要的。

如要参加10月23日至24日在马来西亚槟城举行的PV ModuleTech 2018,请点击活动网站上的链接。

扫一扫关注微信

扫一扫关注微信

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}