2021年预测国内光伏装机量55-65GW,实际前十个月完成光伏装机量30GW附近,完成预测目标几无可能。影响光伏装机量落地的核心因素是上游硅料价格的高企,导致下游电池片组件价格上行,致使下游电站收益不足(下游电站收益需要保持在IRR6%以上),导致下游电站装机热情不足。2021年四季度开始硅料扩产,硅料价格未来下行,电池片组件价格具备下行空间,下游电站装机需求会被重新点燃。如果硅料价格继续下行,电池片组件端具备价格继续下行,电站提高收益率(比如IRR提高到6.5%),反过来支撑电池片组件价格,支撑硅片和硅料价格。电站提高收益率会支撑整个产业链价值,而电池片组件毛利率会被压缩。

所以,2022年只有硅料价格下行,才能催化装机热情。硅料价格继续下行,电站提高收益会支撑整个产业链的价值,但电池片组件毛利率会被压缩。

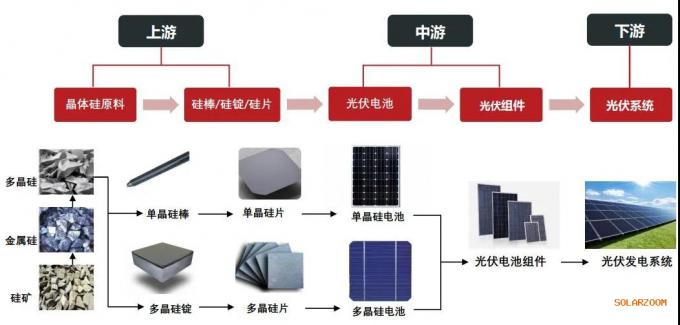

一、比较光伏产业链各个环节毛利率情况如下:

硅片、电池、组件价格以182、210规格为参考。

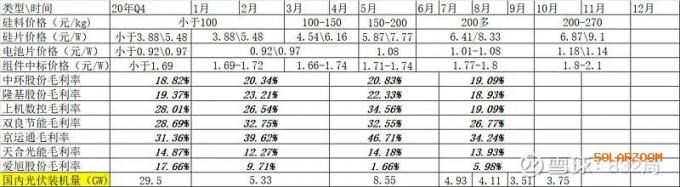

1、20Q4硅料价格在低点,叠加退补到期,装机量大,全产业链获利;而像隆基、上机、双良、京运通又包含电池片组件公司,享受电池片、组件端毛利率叠加;中环股份绝大部分业务为硅片,只有硅片毛利;天合、爱旭享受电池片组件的毛利。

2、21Q1硅料价格在低位后开始上行,由于为淡季,装机量回归正常,全产业链利润尚可,但电池片组件端利润被压缩明显(爱旭毛利率变化);而天合由于享受分布式需求爆发,维持高开工率,毛利率下降较少;中环股份在硅料上行期,硅片毛利率在上行(当然也由于210硅片占比提升,开工率提高,固定资产成本摊薄效应);而隆基、上机、双良、京运通毛利率上行一方面是硅片毛利率的提升,一方面是拥有电池片组件毛利。

3、21Q2硅料价格超预期上行,旺季不旺,装机量仅有8.55GW,产业链利润集中在上游,电池片组件端利润被严重压缩(爱旭毛利率变化);而天合由于享受分布式需求爆发,开工率高,毛利率反而有提升;中环股份在硅料超预期上行期,硅片毛利率反而上行(当然也由于210硅片占比提升,开工率提高,固定资产成本摊薄效应);而隆基、上机、双良、京运通毛利率整体是下行的,虽然硅片毛利率得以保持,但电池片组件毛利率受严重压缩。

4、21Q3硅料价格维持高位,上半年中标装机量落地,装机量12.55GW,但分月份看实际装机量4.93GW、4.11GW、3.51GW,逐月回落;硅片公司为了提升下游装机需求开始降低硅片毛利率,但仍在高位;隆基、上机、双良、京运通毛利率叠加电池片组件毛利率下行,整体毛利率下降更多;由于分布式光伏增长速度下降,导致天合毛利率有下行;爱旭毛利率有回升,是由于硅片环节降低了毛利率。

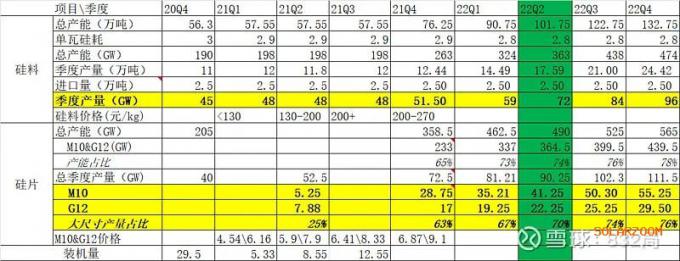

由于中环股份绝大部分为硅片业务,以中环股份为例观察硅片环节在光伏产业链价值变化较为合理。不论硅料价格上行还是下行,硅片环节毛利率都可以保持稳定。所以驱动硅片环节毛利率的不是硅料价格的涨跌,而是硅片环节技术的先进性。下图统计了中环股份G12规格硅片占比:

既然硅片环节毛利率水平与硅料价格相关性不强,那么硅片环节企业毛利率来源于技术的先进性(下游需求强)和产能利用率高(固定资产摊薄充分)。

二、硅片环节大功率大尺寸是趋势

市场电池片经历了M2、G1、M6、M10、G12尺寸的叠代,而M2已经退出市场,G1市场份额不断萎缩,M6也被逐渐替代,目前主流大功率、大尺寸电池片M10、G12。自21年开始行业内新增产能基本为M10和G12。而根据国内硅片企业的扩产计划和产能释放节奏,到21年Q4季度大尺寸硅片产能占比65%,到22年Q4达到78%。按照硅片环节100%开工率计算,到21年Q4季度大尺寸硅片产量占比63%,到22Q4可达到76%。行业内大功率、大尺寸电池片的替代不可阻挡。

下游电站收益率是装机需求的核心,而大功率大尺寸硅片制作的电池片是提升电站收益率的核心(不仅提升功率而且降低非硅成本),所以从电站需求端选择大功率大尺寸是必然选择,是第一选择。

三、硅料价格下行与硅片不过剩

国内硅料来源于进口和国内企业生产。2020年海外光伏用硅料产能13.7万吨,由于海外没有硅片产能,主要向国内出口。2020年我国进口硅料10万吨,假设保持10万吨进口水平。统计的硅料产能释放与硅片产能释放如下:

2021年三季度及之前为历史数据。2021年四季度及以后的数据来自行业内企业扩产计划及产能释放节奏(假设产能爬坡到满产需要1年)。

目前硅料价格不足27万元/吨,微弱回落。硅料价格下行是一个过程,而只有硅料价格下行传导到组件端价格下行到合理位置(例如20Q4价格水平),才能点燃下游电站装机热情。21Q4硅料产能逐步释放,22年Q2释放明显(预计硅料价格回到合理位置),可以支撑季度装机量72GW,支撑全年装机量288GW。而21H1全球装机量65GW,预计全年装机量150-170GW,机构预测2022年装机量超过200GW,22年Q2开始硅料足以支撑机构预测全年装机量。电站为了提高自身的收益率会优先选择大功率大尺寸硅片,而22年Q2硅料季度产量是远远能满足大功率大尺寸硅片需求的。

22年Q2大功率大尺寸硅片预计季度产量合计63.5GW,远能满足机构预测2022年装机量200GW。那么第一,2022年小尺寸低功率硅片过剩,面临淘汰落后产能;第二,由于G12较M10有先进性,G12硅片会得到优先满足,M10产能结构性过剩,面临价格战;第三、即使M10价格战间接G12硅片价格下降,G12的毛利率仍然可以得到保持。

22年Q3硅料产能继续释放,如果硅料价格持续下行回到20Q4水平,硅片价格下行,电池片和组件价格下行,产业链原材料进入供过于求阶段。这时电站提高收益率(比如IRR从6%提高到6.5%)会是一个现实选择,这会对整个产业链价值得到支撑。但利润受压缩的仍然是电池片组件环节。

光伏产业链各个环节,2022年硅料供给过剩是必然;硅片过剩集中在小尺寸低功率。M10存在结构性过剩。G12产量仍然紧缺,毛利率能够保持甚至上行,存在预期差;电池片组件毛利率修复是现在能够看到的,但电池片组件从来不是能主导自己的环节,所以对于电池片组件毛利率修复的持久性存疑(特别是22年下半年);预计电站装机量热情22年逐季好转,甚至22年下半年装机电站会提升自身收益率;

扫一扫关注微信

扫一扫关注微信