2015年末,单多晶电池片首次达到每瓦价格相同的水准,单多晶硅片每片差2-3美分,让单晶市场在今年的拓展更令人期待。除了日本、欧洲等传统单晶需求较强的区域之外,中国市场在今年对单晶产品的需求也提升迅速,使得不少中国厂商对单晶产品更加重视。

EnergyTrend分析師林嫣容特别走访了近期迅速拓展单晶组件版图的黑马乐叶光伏,与代理执行董事李文学探讨乐叶光伏的策略以及对单晶市场的展望。

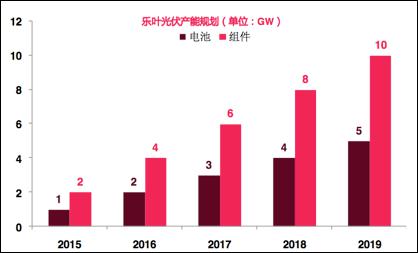

面对今年持续畅旺的订单排程,乐叶预期今年发货量将能高达2.5~3GW,公司也早已拟定好了电池片与组件的扩产规划:电池片部份,乐叶除了现有的产能之外,泰州生产基地正在建设,预计2016年将新增1GW的电池片产能,且全部搭配高效PERC技术。组件方面,除了乐叶原产能的效能提升之外,衢州厂也持续扩充。预计2016年总产能将达到电池片2GW、组件4GW的产能,且未来希望以每年电池片1GW、组件2GW的幅度扩充,以因应未来的单晶需求逐步扩大。

source:乐叶光伏

面对单晶产品在太阳能市场的比重将逐年上升,乐叶规划今年将在中国市场先站稳脚步,今年总出货约有80%用于国内市场,待未来即可用实际单晶电站建案的亮眼成绩,将产品推广到世界各地,加速单晶话题的发酵。

EnergyTrend观点

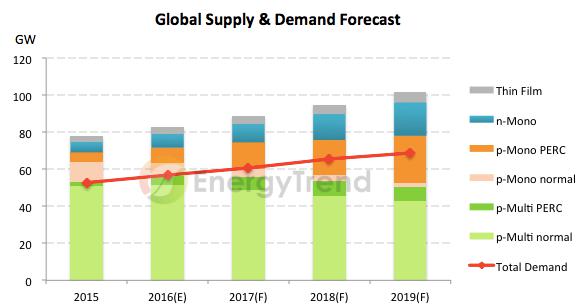

展望2016年,市场将因为单多晶硅片的同价而使单晶产品的接受度持续提升,尤其单晶硅片目前正将主流产品从M1 size逐渐提升至M2 size,将促进主流单晶组件效率向上提升一个档次,年中以后主流瓦数可趋近280W,单晶组件将拥有更吸引人的性价比。故2016年将有可能是P型单晶拓展市占的开始,有望带动总单晶整年度发货量比起去年成长四成以上,其中中国市场将因为乐叶的极力推广继续成为比重提升最为明显的区域,将由2015年的15%上升到25%的需求。

展望未来,从今年起至2018年间,P型单晶产能以及需求都将成为市占扩充最明显的区段,在2018年开始,也逐渐将有一部分需求陆续转往N型单晶,乐叶亦有泰州研发中心持续接轨更高效的单晶产品,结合上游母公司为全球单晶硅片龙头厂的优势,若乐叶能持续拓展品牌能见度、并带出更多单晶电站较优异的时机,将能加速市场更进一步接受单晶产品的时机,并成为持续占有单晶市场一席之地的领导厂商。

source: EnergyTrend Database

扫一扫关注微信

扫一扫关注微信