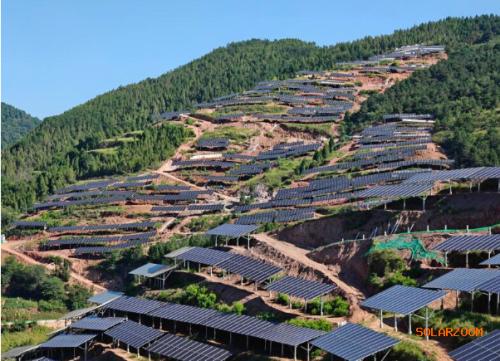

自2013年收购江苏徐州丰县23.8兆瓦光伏电站50%股权开始,公司开始正式介入光伏电站领域。2014年,公司在光伏电站业务上继续快速推进,先后投资收购了科左后旗40MW光伏电站项目84.31%股权,新疆五个共计110MW光伏电站和宁夏中利100MW光伏电站项目100%股权,其中科左后旗光伏电站项目在收购后还新增建了二期20MW规模。截至到目前,公司已拥有并网光伏电站权益规模272MW。和A股上的一些规划大,但是行动缓的公司相比,公司在光伏电站上行动迅速,进展较快。

光伏电站业务已成公司战略重点和业绩新的增长极。公司进入光伏领域不是一时心血来潮,而是将其定位于未来驱动公司业绩增长的“双轮驱动”战略中的重要一“轮”,是从发展战略角度来定位光伏电站业务的。由于公司具备股东背景和资金等优势,公司光伏电站业务的前景极为看好,未来的增长潜力巨大。

2015年电站业务将真正发力,推动公司业绩爆发式增长。根据我们的预测,公司2015、2016和2017年的EPS分别为0.42、0.56和0.69元。其中光伏电站业务的EPS贡献分别为0.20、0.34、0.47元。光伏电站业务将拉动公司2015业绩实现接近翻番的爆发式增长。

股价在光伏股中严重被低估。目前整个光伏板块的2015年预测市盈率在40倍左右,由此测算公司光伏电站业务对应的合理股价应为8.0元。给予高速公路业务15倍市盈率,其对应合理股价应为3.3元。综上,我们认为公司当前的合理股价应该在11.30元左右。以上业绩预测是在中性预计公司2016年末总装机量接近1GW的基础上做出的,一旦公司采取比较激进的扩张政策,业绩增速可能更快。目前公司已经成为光伏股中最被低估的股票,投资机会凸显,我们给与公司买入评级,建议买入待涨。

风险:公司电站规模扩张速度不达预期风险、市场系统风险。

扫一扫关注微信

扫一扫关注微信

{kind=link}

{kind=link}

{kind=link}