春节前后,各大光伏上市企业先后发布了2022年业绩预告。正所谓几家欢喜几家愁,有企业业绩大增,有企业经营惨淡……

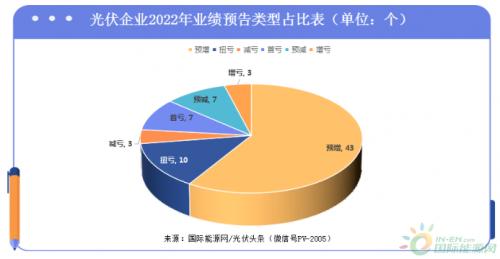

73家光伏相关上市企业之中,有43家企业归属净利润同比上升,10家企业扭亏为盈,3家企业减亏。此外,亏损或者归属净利润增幅下滑的企业达到17家,占比约为23%。

这73家企业根据不同的细分赛道以及企业经营发展战略,所表现出的成绩传递了如下几点信号:

1、一体化成为行业共识

2022年堪称一体化趋势最为明显的一年,许多光伏企业向产业链上下游延伸,隆基绿能、通威股份、晶澳科技、TCL中环等各自领域的龙头企业均抛出了多达数十亿甚至上百亿元的一体化产能扩张计划。在产业链价格大幅动荡的行业大背景之下,一体化企业拥有更强的抗风险能力和盈利能力,这在上述企业的业绩预告之中均有体现。

2、技术迭代,产能更新加速

光伏行业是技术密集型企业,也是技术迭代较为频繁的行业。2022年光伏产业链各细分环节均有新技术涌现或者处在技术迭代的风口。硅料领域的颗粒硅技术,硅片领域的大尺寸硅片,薄片化,电池组件领域的大尺寸组件、N型组件,光伏胶膜领域的POE胶膜。这是行业的发展的方向,许多企业借此进行产能更新,业绩实现了大幅增长。

3、光伏巨头进入拼规模时代

光伏行业无疑是当下的风口行业。其高景气度,高成长性几乎成为行业内外的共识。由此产生的最直接的结果是,各大上市企业纷纷扩张产能,走规模化经营之路。硅料领域,通威股份、大全能源、协鑫科技、新特能源纷纷扩产,硅片巨头TCL中环2022年硅片产能增幅高达59%。其余细分赛道的各龙头企业也在加速扩张产能。其最终结果行业集中度大幅提升,头部企业业绩大增。

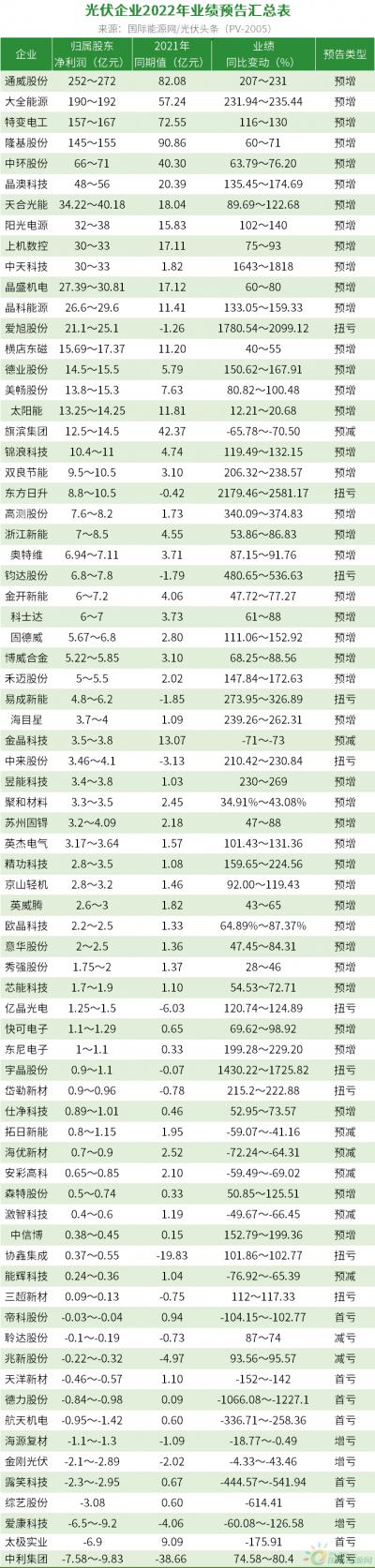

硅料/硅片:大全能源成为最大黑马

2022年,硅料价格一路高歌猛进,从年初的23万元/吨,一路飙升至30.3万元/吨,及至年末又回落至18万元/吨左右。尽管价格起落不定,但这并不影响,多晶硅企业的盈利。

通威股份预计2022年归属于上市公司股东的归属净利润达252~272亿元,同比大增207%~231%。大全能源归属净利润同比增长231.94%~235.44%,一举超越了隆基绿能、TCL中环等光伏巨头,跃升净利润榜次席,成为年度最大黑马。对此大全能源解释:报告期内,公司持续满负荷生产,产销量均比去年同期有所增加,因此主营业务收入和毛利大幅增加,实现业绩显著增长。

此外,特变电工旗下新特能源同样实现了高速成长,根据公告归属上市公司股东净利润超130亿元。这也带动了特变电工业绩的高速成长。

硅片方面,隆基绿能、TCL中环、上机数控、双良节能,均实现了大幅度增长。双良节能的增幅更是高达206.32%~238.57%。对此,双良节能表示,公司在包头的大尺寸单晶硅片项目以及组件项目推进迅速,光伏硅片产品受到客户普遍认可,已经开始为公司收入和利润的快速增长作出贡献。

电池/组件:爱旭股份成为最大黑马

2021年受产业链上游价格上涨因素的影响,电池、组件环节盈利能力大幅下降,企业开工率也是一再走低。2022年,光伏组件随产业链上游价格起舞,一度突破了2元/W。除此之外,利润率更高的海外市场火热,N型组件开始大规模出货。在这些因素的交织作用之下,光伏组件企业,特别是一体化企业如隆基绿能、天合光能、晶澳科技、晶科能源等企业均实现了大幅增长。

尤其值得关注的是光伏电池片巨头爱旭股份,2021年归属上市股东的净利润一度为-1.26亿元。2022年则大幅增长至21.1亿元~25.1亿元,同比增长1780.54%~2099.12%,在电池、组件企业之中,仅次于一体化巨头隆基、天合、晶澳、晶科。对此爱旭股份归因于太阳能电池片市场需求快速增长,产品市场销售价格持续上升,大尺寸电池产能改造。量价齐升,加之手握先进产能,爱旭股份的增长轨迹显而易见。

除上述电池、组件巨头之外,诸如中利集团、爱康科技等与电池组件相关的企业归属净利润出现了下滑,这其中主要原因是硅料、电池价格上涨,导致成本增加。这些企业与一体化企业相比,劣势比较明显、

逆变器/支架:7家企业增幅超100%

国际能源网/光伏头条(PV-2005)统计10家逆变器、支架相关企业,归属净利润全部实现正向增长,7家企业归属净利润增幅超100%。其中微逆领域的昱能科技、禾迈股份、德业股份增幅排名逆变器企业前列。

对此,多家逆变器巨头均提及全球化布局,海外市场火爆催生业绩大幅增长。例如,阳光电源表示,深耕全球市场,全球品牌影响力持续提升,光伏逆变器、储能系统、风电变流器等核心业务市场领先地位进一步加强,出货量和收入同比大幅提升。

除此之外,逆变器企业高速成长的另一个重要原因即储能领域成为第二增长业务。阳光电源、锦浪科技、科士达、英威腾在业绩预告中均提及了储能业务的贡献。

支架企业方面,中信博、意华股份均表示,受益于光伏企业的高景气度,光伏支架业务均大幅增长。此外,中信博还开辟了BIPV这一成长赛道,为其业绩增长助力不少。

光伏设备:8家企业归属净利润正向成长

在9家光伏设备上市企业中,8家企业归属上市公司股东净利润实现正向增长。唯一业绩下滑的是露笑科技,同比降低444.57%~541.94%,归属近利润出现首亏。

扩产潮之下,光伏设备企业是最大的收益者。双良节能、海木星、精功科技等企业归属净利润实现了翻倍增长。其余企业业绩也实现了大幅增长。对此光伏设备巨头奥特维表示,2022年,受益于新能源行业的高速发展,公司前期在光伏产业链的战略布局在报告期内逐步体现。公司核心产品继续保持高速增长,新产品订单逐步提升。

除此之外,光伏设备上市企业在业绩预告中大多提及在手订单充足或者新签订单数大幅增加,这在很大程度上也提升了光伏设备企业2023年的业绩增长空间。

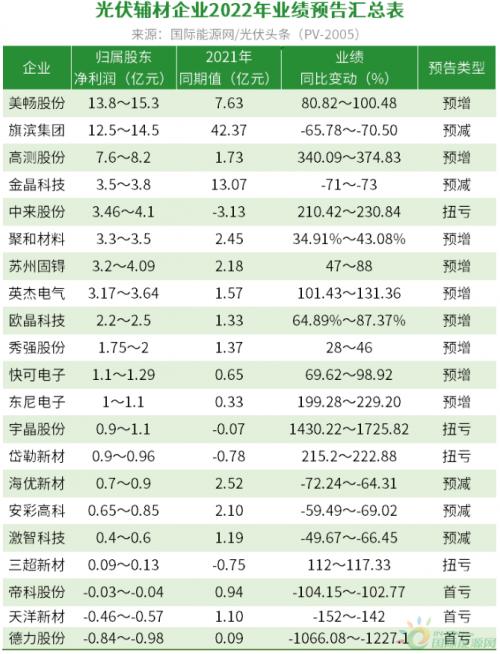

光伏辅材:利润受挤压,8家企业业绩下滑

主营光伏玻璃、背板、金刚线、胶膜、银浆的21家光伏辅材企业中,13家企业归属净利润实现不同程度的增长。8家企业归属净利润同比下滑,更有帝科股份、天洋新材、德力股份等企业归属净利润均出现了下滑。另一家光伏玻璃企业秀强股份虽然出现增长,但涨幅有限,难掩光伏玻璃行业整体低迷的态势。

与光伏玻璃行业境况相似的还有光伏胶膜以及光伏银浆赛道。海优新材、天洋新材在业绩预告中均提及硅料价格持续处于高位,导致光伏组件厂开工意愿不足,影响光伏封装胶膜出货量,此外光伏胶膜毛利率下降也是重要原因之一。光伏银浆企业帝科股份表示由于硅料价格上涨,电池片厂商对其他辅料采购成本的降低有更强的诉求,挤压了其利润。除此之外,由于汇率变化,采购银粉以美元计算也是归属净利润下滑的重要原因。

光伏辅材之中,金刚线企业则收益于硅片行业的快速增长,业绩普遍表现亮眼。美畅股份、高测股份、东尼电子、宇晶股份、岱勒新材、三超新材均出现不同程度增长。

电站:规模效应显优势,EPC企业境况不佳

国际能源网/光伏头条(PV-2005)10家光伏电站相关企业,其中7家企业归属净利润实现正向增长,3家企业同比下滑,其中更有两家企业出现了亏损。

具体企业方面,中节能太阳能、浙江新能、金开新能在业绩预告中均提及装机规模的不断扩大,发电量相应增加,营收净利润同比出现增长。可见规模效应在光伏电站企业之中优势明显。

除此之外,分布式光伏电价上涨也成为电站企业归属净利润增长的一大原因。芯能科技表示,公司受“分时电价”、“电力市场化”政策驱动,其所持有的工商业分布式光伏电价上涨,导致营收、净利润同比增长。

电站EPC企业则由于组件价格上涨导致开工率降低,影响业绩成长。能辉科技在业绩预告中披露,光伏组件价格上涨,部分项目业主综合考虑项目收益率、项目回收期等因素,适当放缓项目进度,导致公司本年度光伏电站系统集成业务销售收入同比下降。

来源:国际能源网/光伏头条

扫一扫关注微信

扫一扫关注微信

{kind=link}

{kind=link}