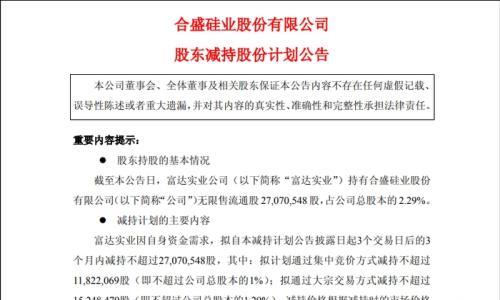

11超日债违约,关注光伏制造行业整体回暖背景下的信用风险分化

中债资信评级业务部韩昭林华

观点简述:

光伏制造行业景气度过去两年剧烈波动,产生了严重的产能过剩问题,我们对于光伏制造行业发债企业一直保持密切关注。2014年3月4日,超日太阳发布“11超日债”本期利息无法按期全额支付的公告,构成了中国债券市场公募债券首次违约事件。

就行业整体而言,光伏组件制造行业景气度已经转暖。目前全球光伏行业需求稳定增长,在大力的政策扶持下国内市场面临良好的需求形势,行业整体信用风险水平正在回落。行业内部信用水平也存在一定分化,规模较大、前期投资较保守的企业经营压力较小;行业内企业普遍面临债务压力,绝对债务水平低、流动性良好的企业债务消化过程将会更加顺利。

就企业个体而言,超日太阳生产规模较小、产业链完善程度较低,整体市场竞争力一般。其应收账款回收问题影响了公司经营活动获现能力。同时,较大固定资产投资也给公司带来了现金支出压力。多重原因导致超日太阳流动性枯竭,最终发生违约。

目前我国经济处于去杠杆过程中,产业结构不断调整。在整体经济增速回落的大背景下,信用风险必然有所释放。债券违约是债券市场化运作过程中的必然现象,违约事件的发生对于完善市场风险管理体系、提升风险定价能力具有重要意义。面对当前复杂的信用风险状况,投资人应当提高风险管理意识,结合外部信用分析机构增强风险识别和管理能力;监管层需要进一步完善信息披露、风险处置方面的制度设计,为债券市场的风险意识觉醒保驾护航。

超日太阳公告“11超日债”本期利息无法按期偿还,成为债券市场首次公募债券违约事件

2014年3月4日,超日太阳发布“11超日债”利息无法按期全额支付的公告。公告称公司无法落实“11超日债”本期债券付息,原定于2014年3月7日需要支付的8980万元利息将仅能按期支付400万元。据此“11超日债”已经实质性违约,成为中国债券市场首次公募债券违约事件。

光伏制造行业景气度过去两年剧烈波动,产生了严重的产能过剩问题,爆发信用事件可能性很大。因此自2013年起我们对光伏制造行业及企业进行了持续跟踪,提出了光伏制造行业整体回暖、行业内部企业信用风险水平分化的信用观点。详细内容可参考《2013年中国光伏组件行业产能过剩压力犹存,景气有望有限回升》、《光伏企业整体经营和财务风险高企,内部分化趋势明显》、《“11超日债”付息市场再次与违约擦肩而过但风险并未走远》、《2013上半年市场需求有所回升企业财务压力仍然很大》等报告。

国内光伏市场发展形势良好,光伏制造行业景气度整体转暖,行业整体信用风险水平回落

尽管欧洲市场需求有所下滑,但行业整体需求受到中国市场及其他新兴光伏市场支撑,整体看全球光伏需求保持温和增长。中国政府在应用端方面,先后推出初装补贴和度电补贴政策,有效刺激了行业需求。2014年国家能源局提出了光伏新增装机容量14GW的目标,较2013年装机目标增长40%。随着行业增长和产能消化供求矛盾有所缓解,组件价格已经企稳。

图1:全球光伏产能及新装机容量对比(MW、%)

") 图1:全球光伏产能及新装机容量对比(MW、%)

图1:全球光伏产能及新装机容量对比(MW、%)

图2:晶硅组件价格走势(美元/瓦)

") 图2:晶硅组件价格走势(美元/瓦)

图2:晶硅组件价格走势(美元/瓦)

资料来源:EPIA,中债资信整理

主要光伏组件制造企业的财务表现也印证了行业景气度的回暖,绝大多数光伏组件制造企业收入恢复增长,部分企业营业利润率已经转正。

图3:主要光伏组件制造企业营业利润率(%)

") 图3:主要光伏组件制造企业营业利润率(%)

图3:主要光伏组件制造企业营业利润率(%)

图4:主要光伏组件制造企业收入增速(%)

") 图4:主要光伏组件制造企业收入增速(%)

图4:主要光伏组件制造企业收入增速(%)

资料来源:Wind、中债资信整理

就行业整体而言我们判断最艰难的时刻已经过去,行业整体风险正在不断回落。随着需求的温和增长和去产能推进行业景气度将继续回暖。

行业内部企业信用水平存在分化,债务消化能力是关键考虑因素

就不同组件制造企业而言,信用风险水平也存在较大分化。目前看来,具有一定规模优势且前期投资较为谨慎的企业经营压力相对小。

表1:2012年全球出货量前十组件企业和超日太阳生产经营规模情况(MW、亿美元)

| 企业 | 出货量 | 产能 | 收入 | |||

| 硅锭 | 硅片 | 电池片 | 组件 | |||

| 英利 | 2300 | 2450 | 2450 | 2450 | 2450 | 18.29 |

| First Solar | 1800 | - | - | - | - | 33.69 |

| 天合 | 1600 | 1140 | 1080 | 1550 | 1720 | 12.96 |

| Canadian Solar | 1550 | 216 | 216 | 1600 | 2400 | 12.95 |

| 尚德 | 1500 | 1600 | 1600 | 2400 | 2400 | - |

| Sharp | 1050 | - | - | - | - | - |

| 晶科 | 900 | 1200 | 1200 | 1200 | 1200 | 7.00 |

| SunPower | 850 | - | - | - | - | 24.18 |

| REC | 750 | - | - | - | - | 11.58 |

| 韩华 | 750 | 800 | 800 | 1300 | 1500 | 5.90 |

| 超日太阳 | 354 | - | - | - | - | 16.38(亿人民币) |

资料来源:公开资料,中债资信整理

现在行业整体债务水平普遍较高,中短期内将会处于持续的债务消化过程。债务消化能力是光伏组件制造企业信用水平的关键决定因素。绝对债务负担水平低、经营活动获现良好、外部流动性支持强的企业,债务消化过程将会更加顺利。

图5:2012年资产负债率情况(%)

") 图5:2012年资产负债率情况(%)

图5:2012年资产负债率情况(%)

图6:2012年经营活动现金净额情况(亿元)

") 图6:2012年经营活动现金净额情况(亿元)

图6:2012年经营活动现金净额情况(亿元)

资料来源:Wind,中债资信整理

超日太阳整体规模较小、行业竞争力一般;应收账款回收问题是超日太阳流动性枯竭主因

超日太阳整体生产经营规模较小,且生产制造能力主要集中于电池片、组件等下游环节,行业竞争力一般。就个体原因而言,我们认为应收账款的回收不畅严重影响了超日太阳的经营活动获现能力,长期以来公司应收账款的周转能力均弱于同行业企业。部分原因可能在于超日太阳海外业务占比较高,欧洲市场整体衰落以及海外双反制裁对其冲击很大。同时几年来虽然行业景气度下滑、经营活动获现规模赤字,但是公司依然保持较大规模的投资,也在一定程度上造成了现金流压力。公司固定资产投资主要包括产能建设,以及海外电站投资等。

图7:应收账款周转率对比(次)

") 图7:应收账款周转率对比(次)

图7:应收账款周转率对比(次)

图8:超日太阳现金流净额(亿元)

") 图8:超日太阳现金流净额(亿元)

图8:超日太阳现金流净额(亿元)

资料来源:公司年报、中债资信整理

表2:2012年中国主要组件厂商收入地区结构(%)

| 赛维 | 昱辉 | 英利 | 晶科 | 超日 | 天合 | ||||||

| 地区 | 占比 | 地区 | 占比 | 地区 | 占比 | 地区 | 占比 | 地区 | 占比 | 地区 | 占比 |

| 欧洲 | 33.7 | 亚太总计 | 66.2 | 德国 | 41.8 | 中国 | 45.5 | 境外 | 78 | 欧洲 | 48.0 |

| 中国 | 31.9 | 德希比意法西捷 | 25.7 | 中国 | 23.3 | 德国 | 24.6 | 境内 | 22 | 中国 | 13.0 |

| 亚太其他 | 25.7 | 其他 | 8.1 | 美国 | 14.1 | 意西塞 | 16.2 | 美国 | 25.5 | ||

| 北美 | 8.7 | 其他 | 20.8 | 其他 | 13.7 | 其他 | 13.5 |

资料来源:公司年报、中债资信整理

债券违约是债券市场化运营中的必然现象,对于增强债券市场风险意识、提升债券市场资源配置效率具有积极作用

自上世纪90年代债市整顿至2014年,受宏观经济发展形势良好、发债主体信用水平较高、政府政策支持等因素的影响,尚未发生任何实质性债券违约事件。目前我国经济处于去杠杆过程中,产业结构不断调整。同时随着发行人结构的不断丰富,低信用水平的发行主体数量日渐增加。在整体经济增速回落的大背景下,信用风险必然有所释放。同时各个行业信用风险水平有所分化,债务负担较高、盈利水平较差的钢铁、重型机械、航运、化纤等行业信用风险水平高企,近年来也先后爆发了山东海龙(2.74,0.00,0.00%)、江西赛维、新中基(3.30,0.00,0.00%)等多起信用事件,直至2014年“11超日债”发生实质性违约。

但是需要明确的是,债券违约是债券市场化运营中的必然现象,债券违约对于提升债券市场整体风险意识、完善债券市场制度体系具有积极的意义。就整个债券市场而言,债券违约以及相关数据的积累对于市场的风险定价具有重要作用;尤其是债券违约事件的发生将会进一步激活CRM市场交易,相关市场数据也会进一步丰富。对于中介机构而言,发债主体信用水平的下移对于其尽职调查、信息披露、承销发行、风险处置等提出了更高要求,将会提升债券市场信息有效性。对于投资人而言,将会促使其增强风险识别和管理意识,结合外部信用分析机构进一步丰富风险管理手段。对于政府部门和监管机构而言,长期以来的债券市场零违约局面实际上有部分原因是出于政策支持。但是“兜底”等形式的政策支持存在较大的社会经济成本,影响了债务资源配置的有效性。形成一套良好的风险披露和风险处置制度,对于提升债券市场效率、促进债券市场的健康发展具有重要意义。

附件:“11超日债”违约事件回顾

| 日期 | 事件 |

| 2012年3月7日 | 超日太阳发行10亿元公司债券,其中4亿元用于偿还银行贷款,剩余资金补充公司流动资金; |

| 2012年4月26日 | 超日太阳发布2011年年报,亏损0.55亿元; |

| 2012年6月28日 | 鹏元资信维持超日太阳主体评级AA,但展望调整为负面; |

| 2012年10月 | 证监会上海证监局对超日太阳进行2011年年报专项检查后对公司发布责令整改决定,指出公司《电站公司管理协议》以及海外电站担保信息披露不充分; |

| 2012年11月2日 | 深交所发布通报批评,指出超日太阳在业绩预告、电站项目、变更募集资金用途方面信息披露不规范,对公司、董事长、总经理、财务总监、董事会秘书通报批评; |

| 2012年12月26日 | 传超日太阳董事长倪开禄先生携款潜逃,公司回应其本人正在国外催收应收账款; |

| 2012年12月27日 | 超日太阳董事长兼总经理倪开禄先生辞去总经理职务; |

| 2012年12月27日 | 鹏元资信将超日太阳主体评级由AA下调至AA-; |

| 2012年12月29日 | 超日太阳发布公告,知会总经理辞职、部分生产线停产、借款逾期、供应商诉讼情况,称董事长正常履责; |

| 2012年12月29日 | 鹏元资信将超日太阳主体评级和“11超日债”信用等级AA-列入信用观察名单; |

| 2013年1月16日 | 在“11超日债”债券受托管理人中信建投的要求下,公司董事会通过以部分应收账款、机器设备和不动产作为债券担保; |

| 2013年1月22日 | 证监会上海稽查局因超日太阳涉嫌未按规定披露信息,决定对公司立案调查; |

| 2013年3月2日 | 超日太阳发布“11超日债”付息公告; |

| 2013年4月10日 | 鹏元资信将超日太阳主体评级和“11超日债”信用等级调降为BBB+; |

| 2013年4月27日 | 超日太阳发布2012年年报,亏损17.52亿元;连续两年亏损导致股票退市警告; |

| 2013年5月2日 | “11超日债”停牌; |

| 2013年5月18日 | 鹏元资信将超日太阳主体评级和“11超日债”信用等级调降为CCC; |

| 2014年2月28日 | 超日太阳发布业绩快报,归属于上市公司股东的净利润预亏13.31亿元; |

| 2014年3月4日 | 超日太阳公告无法按期全额支付“11超日债”利息; |

扫一扫关注微信

扫一扫关注微信

{kind=link}

{kind=link}

{kind=link}

{kind=link}