近日,全球知名研究机构Mercom Capital发布了《2024年上半年和第二季度太阳能融资和并购报告》。

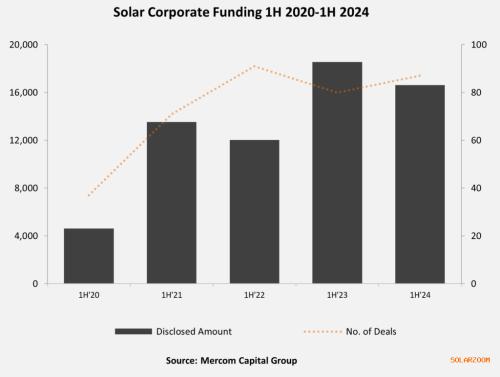

报告显示,2024年上半年,光伏行业的融资总额为166亿美元,与2023年上半年的185亿美元相比同比下降10%。不过,今年上半年的融资活动更频繁,2024年上半年共有87笔融资交易,而去年同期为80笔,同比增长了9%。

这也意味着,今年上半年融资活动变得更加活跃,但平均融资规模相比较去年更小。

“尽管《通胀削减法案》和全球的激励政策为光伏行业带来了利好,但太阳能行业的融资活动仍然受到抑制。”Mercom Capital Group首席执行官Raj Prabhu表示,”然而,更多的不稳定因素导致光伏融资环境充满了不确定性,包括高利率、不确定的利率走向和时间表、日益增加的贸易壁垒、供应链所面临的挑战、美国大选可能带来的影响以及不断演变的贸易政策等,导致了发展、投资和决策的放缓。”

风险投资同比下降28%,Q2开始“抄底”

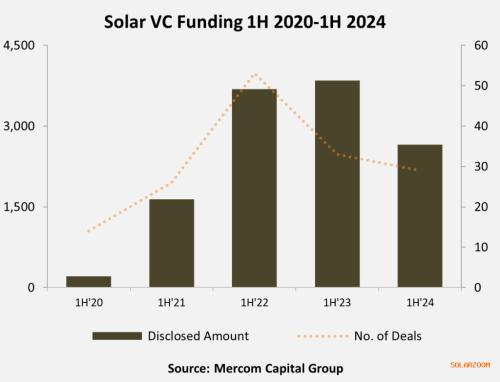

2024年上半年,风险投资(VC)同比下降了29%,在29笔融资中筹集了27亿美元,而2023年上半年完成了33笔交易,融资额为38亿美元。

这意味着,今年上半年光伏行业风险投资总额和数量双双下滑。

不过,今年第二季度风险投资迎来了触底反弹,今年第二季度全球风险投资活动同比增长了29%,共迎来了16笔融资,总额约为22亿美元,与去年同期相比实现了大幅提升(2023年第二季度共有15笔VC融资,融资额为17亿美元)。

这或许意味着,在连续下跌后,今年二季度有不少投资者选择入场“抄底”。

2024年上半年,太阳能下游企业主导了融资活动,共完成24笔交易,总价值达25亿美元。

风险投资领域的最大交易包括:Pine Gate Renewables筹得6.5亿美元,Nexamp筹得5.2亿美元,Doral Renewables筹得4亿美元,MN8 Energy筹得3.25亿美元,以及ENVIRIA筹得2亿美元。

公开市场融资下降75%,债务融资创10年新高

2024年上半年,太阳能公开市场融资总额为17亿美元,共有8笔交易,比2023年上半年14笔交易的67亿美元下降了75%。

2024年上半年,光伏行业债务融资创下了10年最高记录,整个上半年债务融资总额达到了122亿美元,共有50笔交易,与2023年上半年相比增长了53%。

2024年上半年,8笔证券化交易总额为20亿美元,与2023年上半年的7笔交易筹集的19亿美元相比,同比增长5%。

2024年上半年,有40笔太阳能并购交易,去年同期为48笔。

其中,最大的一笔并购交易总额达65.4亿美元,由资产管理公司Brookfield Asset Management与Brookfield Renewable和新加坡Temasek控股在内的机构合作伙伴达成,后者同意以65.4亿美元的价格收购太阳能、风能和储能项目开发商Neoen 53.12%的股份。

2024年上半年,共交易了113个太阳能项目,总装机容量为18.5GW。而2023年上半年为116个项目,总装机容量为25.5GW。

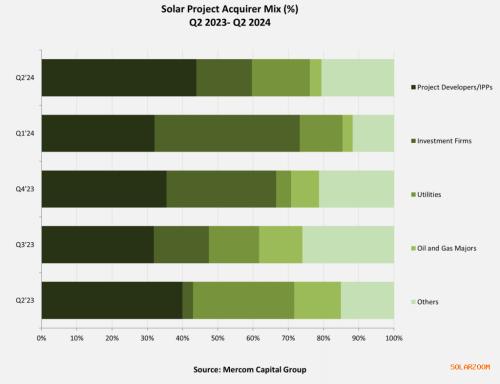

2024年第二季度,项目开发商和独立发电商(IPP)是太阳能项目最活跃的收购者,占3.4GW,其次是其他公司(保险提供商、养老基金、能源贸易公司、工业集团和IT公司),占1.6GW。公用事业共收购了1.3GW,紧随其后的是投资公司收购的1.2GW,石油和天然气公司收购了250MW。

扫一扫关注微信

扫一扫关注微信