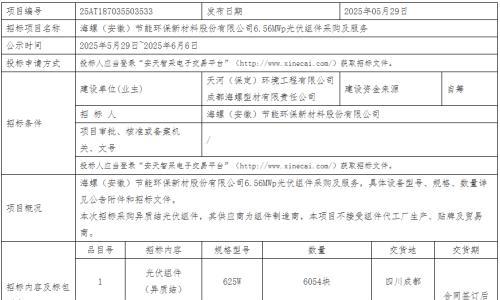

硅料

本周N型复投料主流成交价格为39元/KG,N型致密料的主流成交价格为37元/KG;N型颗粒硅主流成交价格为35.5元/KG。

交易状况:本周硅料交易维持缩量态势,拉晶厂报价已击穿大部分料企生产成本水位,大部分料企对过低报价的接受程度有限。

供需动态:5月硅料产出大约在45.0-45.5GW区间内,下游需求缩量进一步推高硅料库存,大部分厂商提产意愿减弱。若后市跌价趋势难止,不排除厂商提前检修,进一步强化稼动率的管控。

库存动态:库存环比上升,落于28-29万吨区间。

价格趋势:本周各品类N型硅料价格下修,海外硅料价格亦显疲态,当前拉晶厂对棒状硅报价在36-37元/KG,较头部厂商报价低2-3元/KG。考虑到拉晶厂已亏损现金,故对料企压价的态度将更为坚决,后市硅料价格中枢有下行压力。

硅片

本周N型M10硅片主流成交价格为1.02元/片;N型G12主流成交价格为1.32元/片;N型G12R硅片主流成交价格为1.15元/片。

供需动态:本月硅片排产落于56-57GW区间,环比下降约9.0%,月度产销宽松平衡,但实际终端需求缩量带来的影响较大,电池厂大多以消耗在手库存为主,对处于下探通道的硅片价格,抱有较强的观望态度。链式影响下,月内硅片库存水位重新上探。考虑到自律减产协议的约束性,不排除进一步减产调控空间,稳住价格。

价格趋势:本周N型182/210规格的价格环比下探,头部厂商坚守1.05元/片价格线,但部分二、三线厂商以更低的价格抛货。

本周M10L单晶TOPCon电池主流成交价为0.265,G12单晶TOPCon电池主流成交价为0.280,G12R单晶TOPCon电池主流成交价为0.265/W。

供需动态:月度排产落于60-61GW区间,环比下调约7.0%;部分厂商趁势减产,但相较于需求缩量幅度,减产仍不足以稳住价格。后续在现金亏损及库存积压的双重压力下,排产仍将继续缩量。

价格趋势:周内N型183及210R价格环比下探,止跌压力较大。

组件

本周182单面单晶PERC组件主流成交价为0.69元/W,210单面单晶PERC组件主流成交价为0.70元/W,182双面双玻单晶PERC组件成交价为0.70元/W,210双面双玻单晶PERC组件主流成交价为0.71元/W,182双面双玻TOPCon组件主流成交价为0.72元/W,210双面双玻HJT组件主流成交价为0.86元/W。

供需动态:组件月度排产落于60-61GW区间,环比下降约10.4%,中尾部订单连续性较低,减产幅度较大。

需求侧:

国内:分布式项目停滞,地面项目备货尚待启动。

海外:欧陆进口组件价格不稳,部分经销商开始担忧转销产品对价格的冲击;印度财年后进口需求季节性回落;美国组件DDP价格微涨,但豁免期将至,部分开发商重新观望放缓采购步伐。

价格趋势:本周中国区集中式项目182-210mmTOPCon组件报价企稳,集中式价格均价企稳0.69元/W,分布式均价周内下跌至0.67元/W。双面M10-TOPCon:头部厂商报价点阵区间在0.64-0.74元/W区间,价格中枢下移;双面G12-HJT:主流厂商报价点阵聚敛在0.68-0.76元/W区间。厂商普遍调降,但整体报价较为混乱,恐慌性出货心态对价格形成持续冲击。

本文数据来自TrendForce集邦咨询新能源研究中心;如需转载或引用数据,请标明出处。

扫一扫关注微信

扫一扫关注微信

{kind=link}

{kind=link}