硅料的短缺导致价格不断上涨,从而引发了光伏行业产业链的利润分配变化。

4月6日,大唐集团2021-2022年度光伏组件战略采购以及黄河上游大庆125MW组件采购同日开标。从开标结果看,大部分厂家的报价仍维持在1.7元/瓦以上,仅有三家报价低于1.7元/瓦,均价1.73元/瓦。

尽管仍处于产业链价格持续上涨周期内,但二三线企业继续以价格战争夺订单。此次投标中,大部分低于1.7元/瓦的报价均来自于二三线厂家,最低价为1.625元/瓦。

除了组件环节外,电池片、玻璃也在不断压缩利润空间。如3月底,光伏玻璃龙头企业大幅下调了玻璃价格,由之前的40元/㎡下调至28元/㎡。

与之相对的,却是硅料价格的开年七连涨。4月份的硅料长单价格大幅上调,从3月份的109元/kg上调至130元/kg。

好似全产业链的利润空间都被硅料环节拿走了。

硅料位于光伏产业链的上游,资金和技术壁垒高、产能扩产周期长,意味着一旦紧缺需要通过较长时期的等待才会有新产能释放去平衡供求关系。这也使得这个产业环节总是容易出现极端价格,产品过剩时价格会直奔现金成本而去,紧缺时价格会往下游不可承受的边际上限涨去。

硅料价格的上涨直接利好的是上游的硅料生产企业,其次是具备供应链优势、手握硅料供应长单的一体化龙头企业。龙头企业已通过长单提前锁定了硅料供应,可以从容应对原材料涨价风波,并将价格压力悉数传导至下游环节。

但对电池片和组件环节的生产企业来说,利润影响就比较大了。

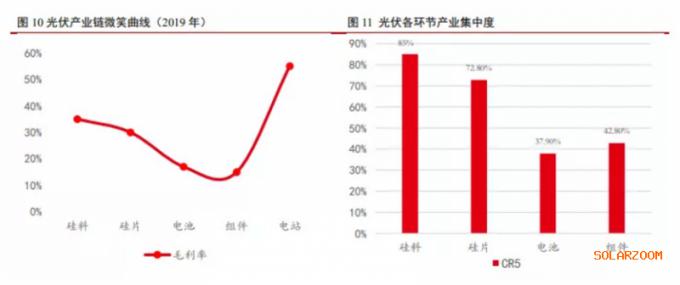

首创证券对目前产业链各环节的毛利率进行分析,毛利率曲线呈现出两端高、中间低的光伏产业价值链微笑曲线。

上游硅料端因产业集中度高,国内竞争程度小,毛利率最高。硅料环节排名前五的企业产量约为37万吨,约占国总产量的85%。

硅片环节集中度略低于硅料环节,排名前五的企业产量为97.96GW,约占全国总产量的72.8%,市场趋向寡头垄断型。

中游电池和组件环节因市场集中度低,附加价值低,毛利率最低。电池环节排名前五的企业产量约占全国总产量的37.9%。组件环节排名前五的企业产量约占全国总产量的42.8%,市场偏向于竞争形态。

下游电站端主要以大型央企、国企的投资运营为主,对企业的资源获取能力要求较高,市场集中度较高,毛利率高,增值能力稳定。

从行业集中度和微笑曲线来看,硅料涨价对硅片环节影响较小。硅片环节承压能力较强,可以迅速通过调价进行价格传导。今年以来,硅片厂家三次上调价格,将上游原材料涨价的压力悉数向下游传导,保持稳定的盈利能力。

而电池片和组件环节作为光伏微笑曲线的最低点,将会受到上游涨价和下游压价的双重压力,成为受原材料涨价影响最严重的环节。

但组件环节比电池片更有优势。2020年受海外疫情爆发影响,组件出口数量迅速下滑,价格在2020年6月份跌至冰点,上半年大部分组件厂商处于毛利亏损状态。而不断上涨的光伏玻璃价格又将组件厂家利润压缩至冰点,因此组件厂商只能通过减产来与上游电池环节进行博弈,压缩电池环节利润空间。

下游电站端也开始对组件端出让利润值。在双碳目标和国家能源战略转型的政策指引下,各大央企纷纷制定出了企业碳达峰计划,国内电站企业纷纷下调投资回报率门槛,重点保障光伏装机的增长。

在电站装机潮和光伏产业链全线涨价的背景下,组件价格逐渐修复,毛利有所回升。

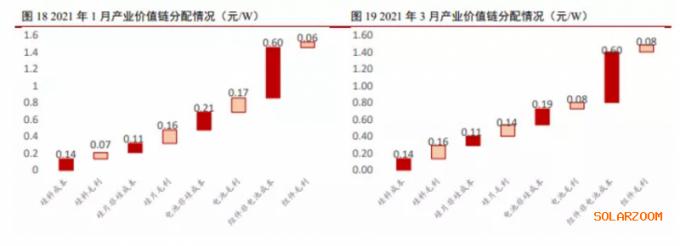

电池片环节将成为本轮价格上涨周期中“最受伤”环节。受硅片端价格上涨的影响,电池段涨价意愿较强,但从博弈的结果来看,下游组件端并不买账。

经过硅片的多轮涨价以后,电池片价格依然难以向下传导,电池端毛利已经从年初的0.17元/瓦下降至3月0.08元/瓦。从利润压缩幅度来看,毛利率已从年初的19.53%压缩到了3月的5.83%。

随着硅片端价格持续上涨,电池片环节将加速出清,落后的产能将遭淘汰。

扫一扫关注微信

扫一扫关注微信

{kind=link}

{kind=link}