降本是光伏永恒的主题,申万指出,当前光伏产业链供需紧平衡,成本压力较大,降本迫在眉睫,目前有3条比较明确的降本路径。

需求端:

“双碳”政策目标加持下,光伏行业发展确定性强,带动光伏设备需求提升;

为加快建设清洁低碳能源体系,国家能源局规划建设风光基地总装机至2030年达4.55亿千瓦,这也将刺激光伏组件及设备需求;

N型电池性能优异,符合光伏行业降本增效的大背景,需求有望迎来增长。

供给端:相对紧缺,上游原材料价格高企,降本增效势在必行。

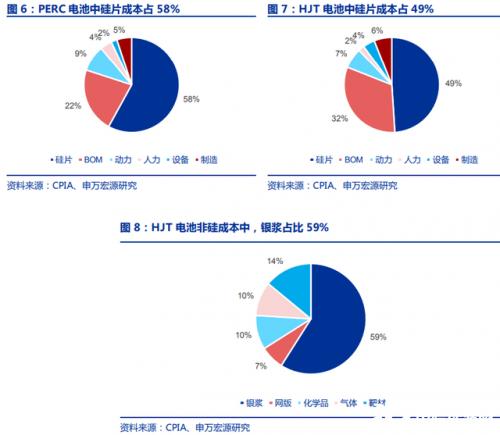

经过成本拆分,降本路径主要有三条:①硅片薄片化+细线化;②银浆技术更新迭代+国产化替代;③设备国产化。

1)硅片:薄片化+细线化趋势下,硅片降本大有可为

①薄片化及金刚线细线化有助于增加出片率,降低硅片单耗,有效减少切片损耗。

经测算,硅片厚度每下降1μm,可带来0.44%硅料成本节约;金刚线线径每下降1μm,可带来0.46%硅料节约。

②“大尺寸”硅片可在不增加工艺的情况下,增加设备的产能和单块组件的功率,进而摊薄人力、折旧、管理成本。

2)浆料:技术变革推动银耗下降,国产化引导价格下行

①降低银耗:可通过多主栅技术、新型印刷技术(帝尔激光布局激光转印技术、迈为股份布局钢板印刷技术)、银包铜浆料、电镀铜等实现,各大厂商均在积极导入新型技术推进银浆降本;

②国产化降本:银浆是光伏产业链中尚未完全国产化的一环,2021年国产正银市场份额为70%,但HJT专用的低温银浆由于技术壁垒高目前仍被国外垄断。目前国内厂商晶银公司、聚和公司等均已开发出低温银浆,未来有望实现低温银浆的国产替代。

3)设备:行业扩产背景下,技术革新与国产替代共振

①电池片环节:随着PERC电池逼近效率极限,HJT和TOPCon等技术将开启对PERC的逐步替代。

而HJT产线与PERC不兼容,设备投资额显著高于PERC产线,同时HJT工艺流程简化具备量产优势,设备国产替代空间广阔。

②组件环节:随着光伏行业的需求逐步释放,光伏组件的扩产需求进一步提升。

硅片大尺寸+薄片化、组件先进封装技术使得组件设备需要及时进行调整,带动了设备改造及升级投资,缩短了设备更新换代周期。

扫一扫关注微信

扫一扫关注微信

{kind=link}

{kind=link}