本周招标规模合计580.72MW,中标规模合计1774.80MW,招中标规模合计2355.52MW。

价格方面,本周分布式大EPC均价4.09元/W,集中式大EPC均价3.78元/W。

25个分布式大EPC项目,均价4.09元/W

3个集中式大EPC项目,均价3.78元/W

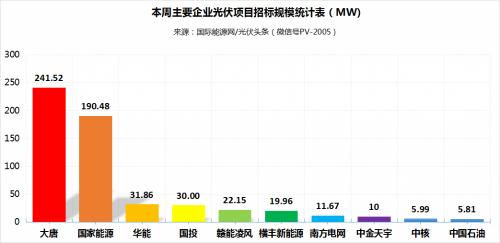

本周大唐集团、国家能源集团、华能集团等企业发布了29个光伏招标项目,装机规模合计580.72MW。

具体到本周的招标市场,大唐集团以241.52MW,排名第一。国家能源集团则以190.48MW位居第二。华能集团以容量31.86MW,排名本周第三。

从本周招标项目类别来看,分布式光伏项目有25个,集中式光伏项目有4个,大EPC项目有23个,小EPC项目有6个。

其中,分布式大EPC项目有20个,招标容量最大项目为江西和美、唯美陶瓷基地屋顶光伏发电EPC总承包项目。该项目总建设容量22.15MW。项目要求2023年6月15日前全容量并网。

集中式大EPC项目有3个,其中,招标规模最大项目为硕曲河去学水电站水光互补项目白松光伏电站EPC。该工程拟采用550Wp及以上单晶硅组件,直流侧装机为241.52MWp。

此外,本周分布式小EPC招标容量TOP3项目、集中式小EPC招标容量,具体情况如下:

四川、新疆、广东招标容量榜前三

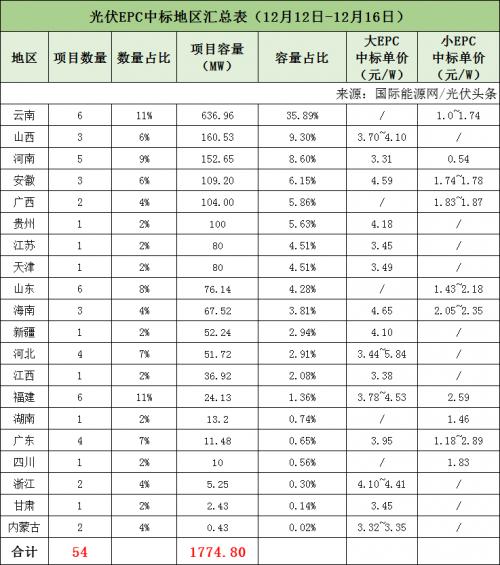

云南、山西、河南中标容量榜三甲

据统计,本周招标项目位于四川、新疆、广东、海南、江西等15省。其中四川以241.52MW排名第一,新疆以103MW位列第二,广东以80.29MW位居第三。

本周中标项目位于云南、山西、河南、安徽、广西等20省。其中云南以636.96MW排名第一,山西以160.53MW位列第二,河南以152.65MW位居第三。

一周要闻:光伏产业链价格全线下跌

硅料方面,曾在年内创下连续29次上涨纪录的硅料价格已连续下跌三周。其中,多晶硅致密料均价跌至277元/kg,环比上周下降3.8元/kg,跌幅达11%,较年内308元/kg的高点已显著回落。

硅片方面,硅片价格跌幅最大,最小跌幅至6.4%。其中182mm硅片人民币均价为6.15元/片,周环比跌幅11.5%,美元均价跌幅11.6%,210mm硅片人民币、美元均价双双下跌10.6%,其中,人民币均价为8.1元/片。

电池片方面,电池片价格呈现熔断式的下跌,各尺寸均价跌幅在5.8%-8.4%。本周182、210 PERC电池的人民币报价均价分别为1.23元/W和1.22元/W,降幅分别为6.8%和7.6%。

组件方面,在主要制造环节中,组件的降幅最小,182、210 PERC组件本周均价均为1.93元/W,周环比降幅1.5%。但与其他上游环节类似,当前市场上,组件报价的价格区间也在持续扩大,业内预计,12月底前交单的新价格也持续有下探趋势。

扫一扫关注微信

扫一扫关注微信

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}