绿能宝一出,光伏业界哗然。从OTCBB转板纳斯达克上市到现在,时间虽刚够一个月,话题却已足够多:光伏大佬彭小峰卷土重来、互联网委托融资租赁模式首创者、投资回报率高达15%、不到2个月卖2个亿外加股价一路下挫,风险管控不足、涉嫌自融自保等,赚足公众眼球的同时也刺激了心跳。高关注度的背后,围绕绿能宝的种种猜测、追问、审视似乎从未中断过。所谓时势造英雄,绿能宝是否英雄姑且不论,但推动其备受瞩目的“时势”却不得不谈。

众所周知,受光伏电站重资产这一行业特性的影响,开发商在电站建设初期就需投入大笔资金用于光伏电站的设计、采购、施工和运营,而要想回收这笔成本,则需依靠一个电站往后大约25年的稳定运行、发电、卖电、收取电费和补贴等等。这样“头重脚轻”的投资需求自然让绝大多数电站开发商无力承受,融资自然也就成了光伏电站开发的重头戏。然而长期以来,光伏电站、尤其是分布式光伏电站的建设由于受到选址难、电费收缴难、政策补贴变动、资金回收周期长等诸多不确定因素的影响,融资一直不顺。从光伏开发商的角度来讲,获得期限相对较长、成本较低的银行贷款自是更好,但无奈银行一直也是观望,在投资收益和风险都不甚明了的状况下,谁敢贷?这样一来,光伏行业不得不自谋融资出路——绿能宝就是在这一情势下被隆重推出,既是顺势而为,也是形势所迫。按照彭小峰自己的话来讲,做绿能宝的初衷是为了解决分布式融资难的问题,“看到中国处处都是分布式发电的状态...为我们的环保做点事”。然而环保理想过后,绿能宝如何筹钱?究竟能筹到多少?能不能返利?靠谱还是不靠谱?这些似乎才是当下光伏电站开发商和普通老百姓更为关注的话题。

融资模式

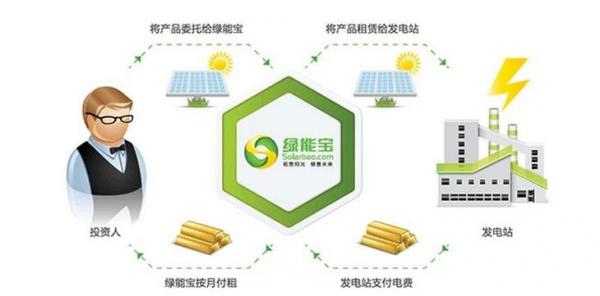

谈到融资模式,业界将绿能宝定义为一款集分布式光伏电站、互联网金融和委托融资租赁为一身的理财产品。说到这里,光伏小白们是否就已经开始犯难了?没关系,南度度小编从绿能宝官网上扒来一张解释绿能宝委托融资租赁模式的图,咱们看图说话:

简单来讲,绿能宝可以理解为一个销售平台,面向众多客户(图中投资人)销售已建或在建电站的光伏电池组件(虚拟产品,客户不直接接触电池组件实物,但电池组件所有权归客户所有)。客户在用手上的闲钱购买了该产品后,将其委托给融资租赁公司(图中绿能宝)出租给发电企业(图中发电站)使用。由于光伏发电组件占光伏电站初期建设成本的50%-60%,绿能宝的方法理论上很大程度帮助光伏开发商解决了初期融资难的问题。电站建好后,光伏电站将发电所得打包支付给绿能宝(上图右侧小金条),绿能宝在收取一定手续费后将电站使用电池组件的租金(上图左侧小金条,感觉应该减少一根才对→_→)付给客户。这样一来,光伏电站资金紧缺问题解决了、绿能宝撮合生意的份子钱拿到了、老百姓的闲钱也获得了长期稳定的投资回报,简直一石三鸟,完美!辣么,您还在犹豫什么呢?别捉急,正所谓嘛都有风险,入行需谨慎。咱且看看绿能宝到底能融到多少钱再说。

融资规模

截止南度度小编统计时止,绿能宝共发布光伏相关产品519期,其中美橙系列33期,美桔系列212期,金桔系列234期,美柚系列40期,这意味着已经有大小519个光伏项目借助绿能宝融资。尽管绿能宝官网上显示了历史成交订单数和已发放租金,但实际参与投资用户数和累计融资金额并未公开,最终融资规模不得而知。

投资收益

既然整个融了多少钱不让知道,单个项目的投资收益总是要了解的吧,这可是老百姓投资之前关注的核心、灵魂呢。不过500多期产品,南度度小编看得眼都花了。最终只能选取其中一枚美桔1号作为栗子帮助大家理解,剩下的还请小白们自己动手、丰衣足食(~⊙0⊙~),想了解某一产品具体投资回报率的童鞋可以自行算一算。

如果您认购的是美桔1号产品,您最多可拥有100块太阳能发电板,产品提供商为新维太阳能电力工程有限公司,规格为255W。项目所在地为河北省巨鹿县,开发商为河北阳普新能源科技有限公司,项目名称为巨鹿生态农业大棚一期50兆瓦光伏发电项目。

一旦交易达成,即涉及两组主要关系:融资租赁关系(卖方:河北阳普新能源;买方:投资人;出租人:投资人;承租人:河北阳普新能源)和委托代理关系(委托人:投资人;受托人:江苏绿能宝融资租赁有限公司)。由于绿能宝承诺投资人可将其认购的太阳能发电板在锁定期后转让,所以持有美桔1号至到期(15年)和期间转让会有不同的投资收益率。以绿能宝公布的美桔1号每块电池板单价为1000元,年化收益10.0%来计算,假设您于2015年1月认购10块美桔1号电池板,持有至2030年1月,您的收益为:本金(1000×10=10000)+15年收益(10000×10%×15=15000)=25000元。如果您持有1年到15年不等,则年化收益率将在9.45%至10.0%之间递增,即最终收入(含本金10000元)为10945元到25000元不等。由此可见,您的收益率将和持有年限及投资本金成正比。

收益保障

那么,这些收益的来源或保障又是什么呢?事实上,投资者所获得的全部收益都源自光伏电站的售电收入和补贴收入。仍旧以美桔1号为例,从绿能宝官网显示的数据可知:

项目25年平均年发电量:563万度/年

项目售电电价:1元/度(含税)

年发电收入:563万度/年*1元/度=563万/年

由于该项目享受河北省光伏度电补贴0.2元/度(含税,投产之日起3年),故投产之日起3年获得的河北省光伏度电补贴112.6万元/年(含税)。

综上可知,该项目前三年总计收益为675.6万元/年;3年后发电收益约为563万元/年(含税)。

投资风险

好啦,帐是拎清了,但最终是不是就会有源源不断、稳定的钱流入投资人手中呢?这还得另当别论。

事实上,这边绿能宝的通稿刚说其可靠性来自“同一地区光照时间和发电量相对固定,收益稳定且可预测,以及国家电价政策的稳定性”,那边立马就有人跳打在光伏行业产能严重过剩的情况下,并不能确保发电量,且能否及时获得补贴也会很大程度上影响发电企业按月给投资者支付租金。加之委托租赁模式下,由于投资人并不实际掌握太阳能发电板,实际使用权和收益权都属于发电企业,因此一旦出现租赁物毁坏、被非法处置等情况,投资人便只是空有所有权,实际权益很难得到保障。虽然理论上绿能宝有义务维护委托人的权益、监控发电站自身生产经营情况和使用光伏电板的情况,但正如其官网所申明的那样,“投资人应本着充分了解风险、自主选择购买的原则,谨慎决策”,换句话说,委托租赁是基于出投资者对项目或承租人的认可才得以进行,因而最终风险仍旧要由投资者承担,绿能宝本身不承担其职责之外的风险(大意就是,你嫁错人可不能怪我这个红娘,要怪只能怪你当初没有擦亮你的双眼→_→),而这当中的风险可能就包括电站质量出问题、电费收缴不力(补贴变动、电价变动、用电方破产、搬迁)、屋顶损毁等等。同时,作为融资方的绿能宝本身也自带一定风险,之前热议的自融自保即是其一(新浪财经曾称其涉嫌既当运动员,又当裁判,多数项目或产品存在信息不透明情况),一旦出现挤兑风险,即便投资人能拿回属于自己的电池板,似乎也只能当二手板砖用的说╮(╯_╰)╭,不知道绿能宝之后会不会努力提升下红娘资质,多结良缘呢?

结论

可以说,绿能宝的诞生既是光伏行业的一次主动创新,也是一次被动之举。无论从融资渠道、成本还是期限的角度来讲,业界更为期待的都是光伏电站资本走上证券化道路。但现状短期内无法改观的情况下,我们只能抱着适应环境的态度,边走边瞧了。

扫一扫关注微信

扫一扫关注微信

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}