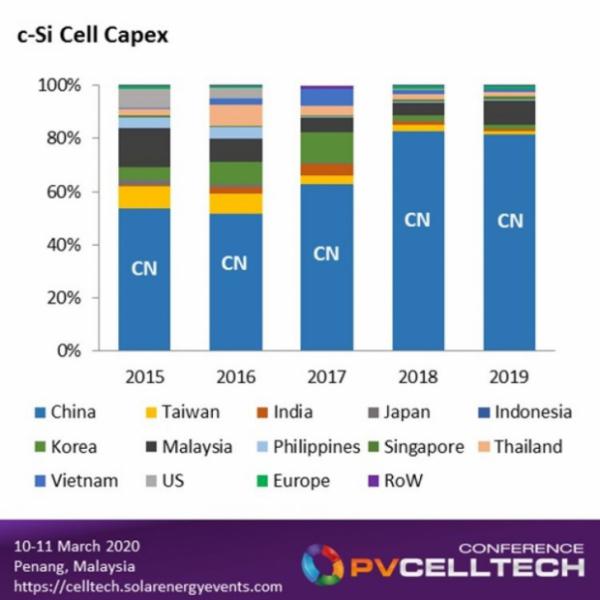

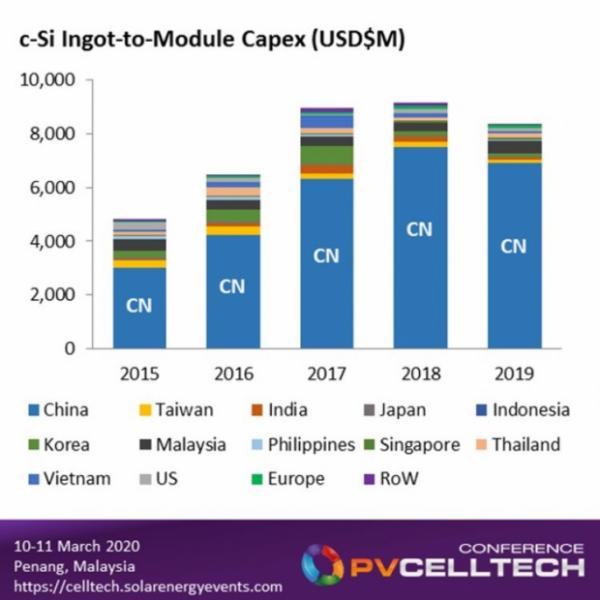

预计c-Si制造(包括铸锭/硅片和电池/组件阶段)在2019年的光伏资本支出约为90亿美元,与2017年和2018年持平。

其中最大的一部分来自电池设备,占近一半的c-Si光伏资本支出。2017-2019年,电池设备资本支出约为每年40亿美元。

与光伏行业终端市场需求相比,推动资本支出的力量多种多样。在多种因素作用下,资本支出分析与上一次大型资本支出高峰期(2010-2011年)的分析并不相同。资本支出本质上是周期性的,是表明整个行业下行趋势最合适的指标之一。在现金将用尽时,有些参与方会在此时增加投资(类似研发支出),但资本支出是最先被削减的对象。

PV CellTech 2020大会将于2020年3月10日-11日在马来西亚槟城召开。在此之前,本文讨论了近年来业内40亿美元电池资本年支出趋势背后的关键因素。

c-Si资本支出创历史新低

当前,阻止资本支出增长的主要因素之一是新增产能降本。GW水平铸锭/硅片及电池/组件的资本支出约为15c/W。

与改造过时生产线(通常为p型多晶)相比,建设一个5GW新工厂的成本更低。这是业内首次出现这种情况,这意味着我们实际上处于技术购买阶段,而不是简单的、不惜一切代价保持旧生产线运行的阶段。

过去2-3年,中国建设项目(使用中国制造的设备)的规模经济性大大降低了成本。中国玩家进入市场的障碍不是资本支出,一般情况下这些障碍取决于选择的技术(复制p型单晶PERC技术或尝试与n型相关的更具挑战性的技术)或确保产品销量的能力(有时是电池,通常为组件)。

上一次资本支出出现上升是在2010-2011年,当时,c-Si电池生产线成本(目前包括铸锭、硅片、电池和组件)接近上述的15c/W。增加GW水平铸锭-组件产能的成本约为当前的3-5倍。这就是虽然名义产能大幅增长,但光伏资本总支出较2010/2011年变得更低的主要原因。当然,其中的主要因素是设备生产率的改善和生产线产量的提高(还有工厂自动化、效率改进/组件功率提升)。

5-10GW c-Si资本支出水平影响中国n型决策

当前,p型c-Si(铸锭-组件)的低资本支出令n型(尤其是电池)成为中国制造商进入市场的潜在障碍。异质结的这种情况似乎更为突出,仅PECVD设备的成本就高于整条p型单晶生产线的成本。

因此,假如最终目标是增加5-10GW新产能(这正在成为新的中国标准),那么异质结的额外资本支出很快就会限制支出计划。因此,大部分人顺理成章的认为,中国是因为资本支出的原因忽视异质结,而不是由于提升生产线效率和实现成本目标所面临的挑战。

对于中国公司来说,很容易以“资本支出水平高”为由不发展异质结,缺乏低成本的中国供应链也是原因之一。

在对投资异质结感兴趣的最初一批中国公司中,有很多都认为,利用三洋的传统工艺流程或设备供应链设计的做法简单有效。三洋(松下)在大约20年前设计了异质结生产线,而当今的世界已经不一样了。

在某种程度上,这是最为标准的n型产品(PERT、TOPCon或其他由研究机构命名的工艺流程)在中国越来越流行的原因之一。这一议题正迅速成为PV CellTech 2020年大会的核心议题,笔者将在接下来数周密切关注该议题。

过去数年,笔者在PV-Tech上发表的多篇文章中指出,晶科能源就此做出的决策会成为在中国推动n型发展的主要力量,现状就是如此,这种状况还会在2020/2021年得到进一步巩固。

国产c-Si设备支出

许多c-Si电池领军公司一直是欧洲设备供应商p型生产线湿法蚀刻设备和沉积设备的忠实用户。即便如此,每年在生产线上花费的40亿美元中,有很大一部分留在了中国。

近年来最大的赢家之一是(深圳)捷佳伟创新能源装备股份有限公司,公司收入的主要部分是电池设备销售,这令公司占据了逾10%的电池资本支出市场。显然,拥有像通威这样的重要客户是一项巨大优势。在很大程度上,这些设备供应商的生存状况取决于一至两家本地公司每年是否能够成功增加多GW级产能。在许多方面,这些公司都成为了公司客户的内部业务部门。

中国设备制造商在2020年n型产能强劲增长中可以发挥的作用仍有待观察。假如增长纯粹来自异质结,那么前景不容乐观。假如增长来自n-PERT / TOPCon,那么可能喜忧参半。业内厂家最初可以从欧洲采购产品,中国设备供应商可从中学习如何满足产品规格要求。例如,了解捷佳伟创计划如何满足新增n型电池产能需求会成为2020年的一个重要问题。

PV CellTech 2020:充分了解资本支出

了解2020年及之后的资本支出将再次成为PV CellTech 2020大会探讨的主要议题,尤其是中国及其他地区的新型n型生产线预期收益。

请点击此处链接参与PV CellTech 2020大会或报名参加2020年3月10日至11日在马来西亚槟城举行的大会。

PV-Tech原创文章,未经许可严禁转载,违者必究

扫一扫关注微信

扫一扫关注微信