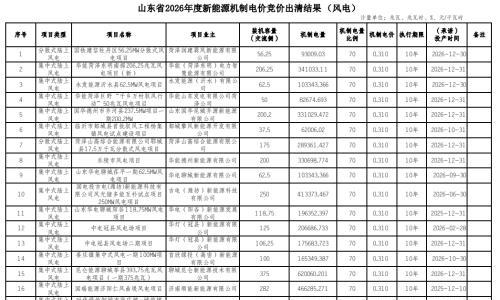

光伏头条(PV-2005)根据公开信息不完全统计,8月1日-8月31日,约有88个光伏逆变器招标项目(标段)定标,合计容量21.38GW。其中,175kW以上大功率组串式逆变器是招投标市场上的主流产品,占比47%;最低价中标项目占比尽管达到52.63%,但仍有不少项目业主看中投标企业的品牌实力。价格方面,本月逆变器定标最低价仍呈现缓慢下滑趋势。

中标企业方面,株洲变流、华为、阳光、上能、日风电气、禾望、锦浪、古瑞瓦特、科士达、固德威、特变电工、科华数据等企业中标。

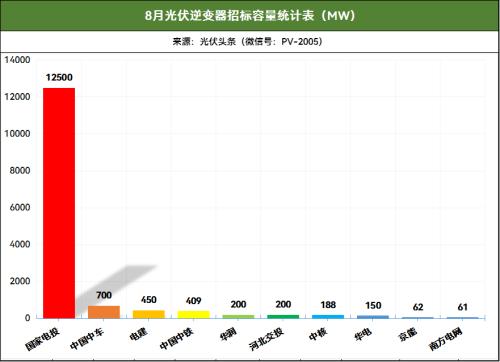

招标方面,国家电投、中车、电建、中铁、华润、中核、华电、南方电网、国家能源集团、能建、中广核等企业发布了50个招标项目,合计容量约15.14GW。(注:文中所有统计数据均基于已公开且有明确中标量的招标信息数据,不包括集采未分配份额,如有遗漏欢迎补充)

8月光伏逆变器招投标市场五大趋势

光伏头条(微信号:PV-2005)统计,8月1日-8月31日国内逆变器招投标市场,株洲变流、华为、科华、阳光、上能、日风电气、禾望、锦浪、古瑞瓦特、科士达、固德威、特变电工、科华数据等44家逆变器制造商或代理商,共同赢得了21.38GW的光伏逆变器招标采购订单。

1株洲变流、华为、阳光电源领先中标榜

根据光伏头条(微信号:PV-2005)统计,除去数个项目未公布企业实际中标规模外,已确定中标容量项目,株洲变流中标900MW,排名榜首;华为中标820MW,排名第二;阳光电源中标610MW,排名第三。除此之外,莱州祺祥数字科技有限公司、上能电气、浙江日风电气、山东华阳新能源科技有限公司、北京双杰电气股份有限公司、中北建设(内蒙古)有限公司、广州宏网电讯科技有限公司也位列8月逆变器中标榜前十。

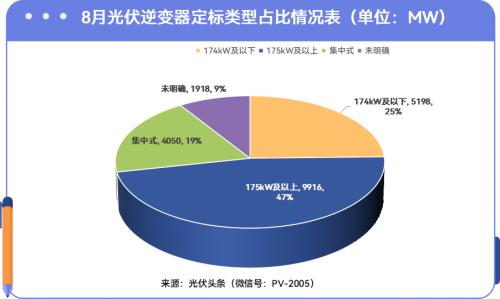

(注:所有统计均基于已公开,且有明确中标量的数据,不包括集采未分配份额)2175kW以上组串式逆变器占比47%

8月逆变器定标项目中,174kW及以下组串式逆变器定标容量5198MW,占比25%;175kW及以上组串式逆变器9916MW,占比47%;集中式逆变器4050MW,占比19%;其余则未明确设备要求。

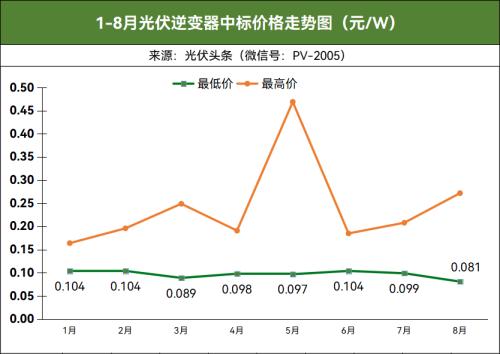

3最低价0.081元/W,最高价0.272元/W

价格方面,光伏头条(微信号:PV-2005)统计数据显示,8月最低价定标项目为内蒙古华电二连浩特新能源有限公司二连风光电场45台艾默生逆变器改造项目。该项目规模48MW,禾望电气作为最终中标人,投标报价387万元,折合单价约为0.081元/W。

最高价定标项目为中铁十一局集团有限公司乌木龙乡光伏发电项目经理部(逆变器、箱式变压器)。该项目采购220台320kW组串式逆变器以及箱式变压器。云南顶众物流有限责任公司作为第一中标候选人,投标报价1914.9512万元,折合单价0.272元/W。

4最低价中标项目占比52.63%

8月有19个项目确定了两个或两个以上中标人,其中10个项目第一中标候选人或中标人投出最低价,占比52.63%。

5招标企业重视逆变器品牌

光伏头条(微信号:PV-2005)统计发现,8月定标逆变器招标项目中,多个项目限定了逆变器品牌。如南方电网的东莞市塘厦镇资产经营有限公司及属下企业物业屋面分布式光伏发电项目施工框架逆变器采购项目(第四批)明确求华为品牌。江西乐矿能源集团景德镇供应分公司7月中旬物资采购询比价(逆变器)项目要求固德威品牌。

21.38GW逆变器采购

央企占92%,谁是赢家?

光伏头条(微信号:PV-2005)根据公开招中标信息梳理发现,8月1日-8月31日,24家企业,总计88个逆变器采购项目(标段)定标,合计容量21.38GW。其中央企采购项目(标段)为74个,合计容量19.68GW,占总容量的92%。

采购企业方面,能建、电建、大唐、中核、华润、南方电网、中铁、中铁建、中国通号、华电、国家电投等11家央企均有逆变器采购项目定标。

其中,8月3日,中国能建2024年度光伏逆变器集中采购公示最终中标人。该项目采购容量15GW,分为6个标段。特变电工、阳光电源、上能电气、华为、禾望电气、固德威、株洲变流、科华数据、古瑞瓦特、科士达、日风电气、东方日立等12家企业入围。

此外,北京双杰电气股份有限公司、固德威、国能龙源电气中标其余两个能建逆变器招标项目。

8月,中国电建有38个项目定标,确定容量为2166.69MW。莱州祺祥数字科技、华阳新能源、阳光电源、华为、株洲变流、上能电气、禾望电气、锦浪科技、固德威、首航新能等25家企业成为最终中标人。

8月27日,中国大唐集团有限公司2024-2025年度光伏逆变器框架-标段三分布式组串逆变器公示最终中标结果。固德威、科士达成为最后赢家,共同赢得1GW中标份额。

8月,中核集团有7个光伏逆变器招标采购项目定标。浙江日风电气成为最大赢家,中标蒙西鄂尔多斯采煤沉陷区1000MW光伏发电项目II标段500MWPC工程组串式逆变器采购项目,中标容量500MW。此外,科士达、山东奥太电气等企业也有项目中标,详情如下:

8月,华润集团有两个逆变器招标项目定标,上能电气成为最终赢家,获得了420MW逆变器订单,中标单价为0.09元/W以及0.092元/W。

南方电网本统计周期有9个项目定标,确定中标容量105.848MW。华为、特变电工等企业中标。

南方电网本统计周期有9个项目定标,确定中标容量105.848MW。华为、特变电工等企业中标。

8月29日,中铁一局集团第二工程有限公司京津冀区域(光伏组件、支架、钢管螺旋桩、逆变器、电缆线、路缘石、道路材料)物资集中采购公开招标采购招标公告NBQ-02标段公示中标候选人。中北建设(内蒙古)有限公司成为第一中标候选人,中标单价约为0.122元/W。

8月20日,中铁十一局集团有限公司乌木龙乡光伏发电项目经理部(逆变器、箱式变压器)公示中标候选人。云南顶众物流有限责任公司入选第一中标候选人,详情如下:

此外,中国通号、华电、国家电投8月均有逆变器项目定标,禾望电气成为最大赢家、中标其中4个项目。

株洲变流中标7个项目

确定中标容量900MW

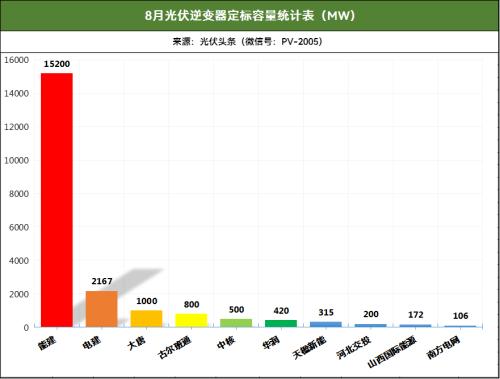

本统计周期,株洲变流表现出色,位列中标榜第一名,中标电建、能建等企业7个项目(标段),确定中标容量900MW。

其中,光伏头条(微信号:PV-2005)统计数据显示,8月株洲变流最低价中标项目为古尔班通古特沙漠基地项目(皖能奇台80万千瓦光伏部分)逆变器设备采购。据悉,该项目招标容量800MW,设备要求300kW及以上组串式逆变器。株洲变流作为第一中标候选人,投标单价为0.095元/W。

8月株洲变流最高价中标项目为中国能建2024年度光伏逆变器集中采购001工程承包项目所需集中式逆变器标段以及004自主投资项目所需集中式逆变器标段。株洲变流中标单价为0.167元/W。

华为中标14个项目

确定中标容量820.27MW

本统计周期,华为位列中标榜第二名,中标能建、南方电网、电建、山西国际能源集团等企业14个项目(标段),确定中标容量820.27MW。

其中,光伏头条(微信号:PV-2005)统计数据显示,8月华为中标规模最大项目为为如东凌洋农场315MW渔光互补光伏发电项目组串式逆变器采购。该项目招标人为江苏沿海天楹新能源有限公司。项目要求采购985台320kW组串式逆变器,规模约为315.2MW。

此外,华为还中标南方电网以及电建等多个分布式光伏逆变器招标项目。可见华为在中低功率逆变器领域同样具有优势。作为组串式光伏逆变器的开创者,华为新推出的行业绿电150K智能组串式逆变器,创造业界更高最大效率98.8%,MPPT追踪效率高达99.839%,内置PID修复提升发电量3%。此外该逆变器具有主动安全、长久可靠、更优BOS、极简运维、电网友好等全能表现。

阳光电源中标15个项目

确定中标容量612.78MW

本统计周期,阳光电源位列中标榜第三名,中标电建、能建、南方电网、河北交投等企业15个项目(标段),确定中标容量612.78MW。

阳光电源最高价中标项目为广东交通集团服务区第五批充电设施车棚分布式光伏试点项目。该项目采购12-110kw组串式逆变器。广州广升电子科技有限公司最终中标,采用阳光电源品牌,中标单价0.176元/W。

阳光电源最低价中标项目为张家口异质结高效太阳能光伏电池应用20万千瓦示范项目(六期)项目逆变器设备采购。该项目招标人为河北交投德耀能源有限公司。项目规模200MW,设备要求300kW及以上组串式逆变器。阳光电源作为第一中标候选人,投标报价2190万元,折合单价0.110元/W。

作为光伏逆变器龙头企业,阳光电源持续加大研发投入,率先实现2000V逆变器并网发电,拓宽产品型谱,广泛应用于地面电站、工商业及户用等全场景领域。8月中标15个项目,包括、集中式、组串式、以及各功率段的逆变器招标项目,便是其实力的印证。

上能中标9个项目

确定中标容量500MW

本统计周期,上能电气表现同样出色,中标能建、电建、华润等企业9个项目(标段),确定中标容量500MW。

光伏头条(微信号:PV-2005)统计数据显示,8月上能电气最低价中标项目为华润嵩明凤凰山“药光互补”200MW光伏发电项目及景洪市曼岗150MW光伏发电项目(一期)组串式光伏逆变器设备采购。据悉,该项目招标容量350MW,设备要求225-320kW组串式逆变器。上能电气作为最终中标人,中标单价为0.090元/W。

8月上能电气最高价中标项目为中国能建2024年度光伏逆变器集中采购004自主投资项目所需集中式逆变器。上能电气中标单价为0.175元/W。

50个项目,招标容量15.14GW

光伏头条(微信号:PV-2005)统计,8月光伏逆变器招标市场持续火热。国家电投、中车、电建、中铁、华润、中核、华电、南方电网、国家能源集团、能建、中广核等企业发布了50个招标项目,合计容量约15.14GW。

8月30日,国家电投发布国家电力投资集团有限公司二〇二四年度第52批集中招标(第一批光伏逆变器设备)。该项目招标规模为12.5GW,分为三个标段。其中225kW及以上大功率组串式逆变器采购8.75GW,占比为70%;3.125MW及以上箱逆一体机采购2.5GW,占比20%;150kW及以下小功率逆变器采购1.25GW,占比为10%。

设备要求方面,光伏头条(微信号:PV-2005)统计数据显示,本统计周期组串式逆变器采购容量12290MW,占比81%。集中式逆变器采购容量2737.18MW,占比为18%。

声明:本文所属数据主要来自于公开数据以及企业调研,我们力求数据的全面性和准确性,如有遗漏欢迎联系补充。本数据不构成投资建议,仅供读者参考。

来源:光伏头条

扫一扫关注微信

扫一扫关注微信

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}