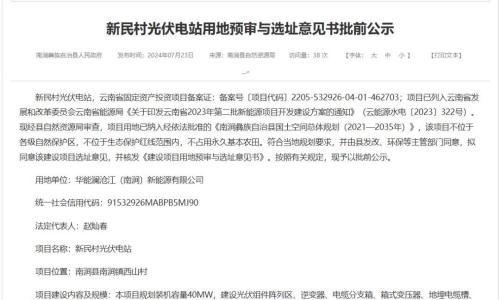

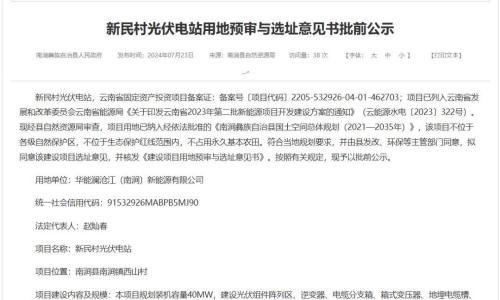

光伏补贴政策落地,国内电站开发提速在望

8月底国内光伏补贴细则正式出台,我们认为:1、补贴细则的出台将使得电站开发收益确定性增强,我国光伏电站开发速度加快,预计全年新增光伏装机容量8GW,2014年将超过11GW;2、根据我们的收益测算模型,Ⅰ类、Ⅱ类、Ⅲ类光照小时数分别按1500、1400、1300小时计算,三类地区电站收益率均在10%以上,均具有经济可行性。其中依然以Ⅰ类地区收益率最高,短期以西部为主的Ⅰ类地区大型光伏电站依然是我国电站建设的主体,后期Ⅱ类、Ⅲ类地区光伏电站规模占比将会逐步提高;3、分布式电站方面,虽然补贴政策确定,但实际操作中仍有一些问题需要考虑:1)谁来建设?光伏电站建设需要大量资金,且具有较长的投资回收期,因此出资主体及其持续性十分关键;2)售电保障?分布式以自发自用为主,但是余量上网仍受电网节制,需要有政策有效保障电网全额收购;3)及时补贴?前期大型地面电站运营过程中,补贴拖欠严重,分布式电站是否能够很好解决补贴发放的时效问题还有待观察。这些问题都将影响到电站后期盈利和现金流的确定性,进而影响投资积极性。我们认为,随着各类问题的逐步明朗,分布式光伏建设大幅提速的时间节点将在明年上半年。

可再生能源电价附加费上调,保障补贴资金来源

在发布国内光伏电站标杆电价及分布式补贴标准的同时,发改委对可再生能源电价附加费由0.008元/度上调至0.015元/度。本次将可再生能源电价附加的上调,将有效弥补我国当前的可再生能源基金缺口,保证光伏、风电等可再生能源补贴资金来源,进一步稳定市场的收益预期,利于光伏等可再生能源发电装机按目标快速推进。根据我们的测算,本次上调可再生能源电价附加费后,2013、2014、2015年可再生能源基金缺口(负表示有盈余)分别为-94、-244、-136亿元,基本上能够满足2015年之前的可再生能源发电补贴需求。

9月投资逻辑:行业持续向好,关注产业链龙头与电站开发板块

国内光伏补贴细则出台及旺季效应将支撑行业景气度持续向好,而具有规模与成本优势的龙头企业将率先受益,继续建议重点关注产业链龙头企业,包括国内逆变器龙头——阳光电源,单晶硅片龙头——蛮股份,电池片龙头企业——晶澳太阳能,组件龙头及成本控制能力最强的晶科能源。此外,光伏电站补贴细则的出台使得电站开发收益确定性增强,电站EPC及BT、BOT类企业同样值得重点关注,如特变电工、航天机电、中利科技、兴业太阳能等。

扫一扫关注微信

扫一扫关注微信

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}