近日,汉能薄膜发布2018年中期业绩报告,公司营收、净利润双双暴涨。在531光伏新政后,整个光伏产业一片萎靡,汉能薄膜靓丽的业绩着实令人意外。实际上,汉能薄膜业绩暴涨,主要源自“交钥匙”模式,给各地产业园提供薄膜生产线以及上游设备。而这一切,很大程度上源自汉能薄膜长期的技术积累。

8月30日,汉能薄膜发电集团发布2018年中期业绩报告,公司上半年业绩暴涨,其中营收达204.15亿港元,同比增长615%,净利润73.29亿港元,同比增长2891.43%。

由于相关董事在关联交易问题上处置失当,汉能薄膜发电自2015年中以来接受香港证监会调查,其股票也一直处于停牌之中。在停牌的三年多时间里,汉能薄膜一直较为沉寂。而此次中报业绩暴涨,着实令人意外。特别是在531新政出台后,整个光伏产业普遍弥漫着悲观情绪。汉能薄膜高速增长的业绩,似乎说明,在晶硅技术路线为主流的光伏市场,专注薄膜发电的汉能薄膜正在走出一条属于自己的发展之路。

从财报中看,营收和净利润大涨,主要源自薄膜发电上游设备和生产线。归根结底,还是源自汉能薄膜长期以来的技术积累。

业绩暴涨

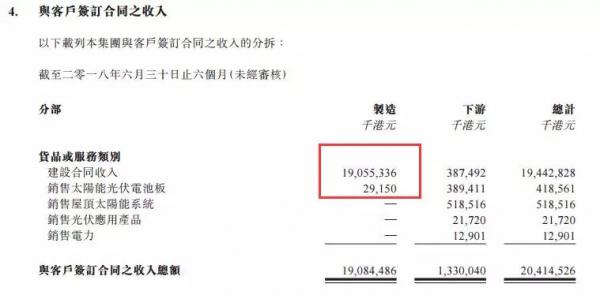

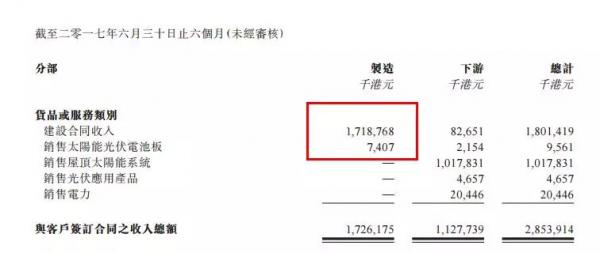

2018年上半年,汉能薄膜与客户签订合同之收入204.15亿港元,而2017年同期收入仅为28.54亿港元。具体来看,营收大增主要受益于建设合同收入大涨。2017年上半年,汉能薄膜营收主要由建设合同收入和销售屋顶太阳能系统贡献,其中建设合同收入营收18.01亿港元,占当期营收比例达63.10%。

可以看出,早在2017年上半年,汉能薄膜大部分营收就已经来自出售设备和生产线的建设合同收入。进入2018年,该项收入大幅上涨。根据汉能薄膜中期业绩报告显示,公司当期建设合同收入194.43亿港元,同比增长979.57%。而占公司营收比例,也从2017年上半年63.10%增至96.66%。

汉能薄膜是一家新能源企业,2009年进入薄膜太阳能发电领域,目前主要从事上游薄膜太阳能生产设备以及整线生产线研发及销售业务,以及下游薄膜太阳能发电系统和能源应用产品的研发销售等。

从财报具体分类看,建设合同收入大部分属于上游设备和生产线制造业务,而销售太阳能光伏电池板、屋顶太阳能系统、光伏应用产品和销售电力,应属于汉能发电下游业务。

由此可以看出,此次汉能薄膜业绩暴涨,主要由上游销售薄膜太阳能生产设备和生产线业务收入大涨所致。

“交钥匙”模式

事实上,上游设备与生产线业务之所以暴涨,与汉能薄膜“交钥匙”模式,以及市场对未来薄膜太阳能应用产品的信心密切相关。

光伏发电主要分为多晶硅、单晶硅和薄膜三个技术路线,由于晶硅技术相对比较成熟,投资和技术门槛较低,大部分光伏企业均选择该路线。薄膜发电的优势在于,更轻柔、可弯曲以及可以弱光发电,更适合分布式发电和移动能源。

2009年,在大量企业涌入晶硅光伏发电领域时,汉能薄膜选择进入薄膜发电领域。从2013年到2015年,汉能薄膜相继收购了德国光伏巨头Q-Cells旗下全资子公司Solibro、美国MiaSolé、Global Solar Energy及Alta Devices等领先的海外薄膜太阳能技术公司,并由此掌握了薄膜发电领域最领先的铜铟镓硒和砷化镓技术。

通过多次收购,汉能薄膜奠定了薄膜发电领域的领先地位。2015年,汉能薄膜市值一度超过3000亿港元。不过,随后汉能薄膜股票遭遇恶意做空,股价重挫,很多合作方也取消了订单。

在沉寂的时间里,汉能薄膜持续吸收收购来的技术,实现了薄膜发电装备产线的国产化,2018年量产装备整机国产化率有望到达100%。除了装备整机国产化,汉能薄膜在技术上也不断突破,目前砷化镓单结量产组件效率已经达到25.1%;铜铟镓硒玻璃基全面积组件效率已经达到18.72%,柔性溅射法芯片效率已经达到19.4%

在技术上不断成熟,以及装备产线的国产化的基础上,汉能薄膜2017年推出了“交钥匙”模式。即汉能薄膜为新产业园提供一系列交钥匙生产线产品组合,而地方政府吸引其他高科技公司进入新产业园,并鼓励辖区内的新建筑项目使用薄膜太阳能技术产品。

为了推动地方经济转型以及产业升级,多地政府对薄膜发电技术兴趣浓厚。2017年5月18日,汉能薄膜与四川绵阳地方政府签署了第一个产业园项目协议,项目将投资建设和安装价值66亿元人民币的一条CIGS组件生产线和一条GaAs薄膜太阳能电池生产线。此后,汉能薄膜也相继与山西大同、山东淄博地方政府签订合作协议。

由此可以看出,汉能薄膜此次中期业绩暴涨,本质上还是收割技术红利。凭借在薄膜技术上的积累,以及装备设备国产化,通过“交钥匙”模式将技术优势转化为业绩。

2018年上半年营收主要由绵阳、淄博和大同产业园提供。而汉能薄膜也在大力拓展新客户。目前开发出荆州顺佰、成都华丰源、南京易能、黑龙江易能、德州易能等多家大客户,预计将对未来业绩带来积极影响。

下游业务

根据上文所知,销售上游设备和生产线,令汉能薄膜中期业绩暴涨。但生产线形成的产能,仍然需要下游消化。据悉,地方政府可以优先利用当地薄膜产业园产品推广并安装太阳能系统,将其用于分布式光伏发电和农业设施、城市照明、公共巴士、电动车辆、高速公路和政府资助的扶贫及其他类似地方项目。

除此之外,汉能薄膜也提出了移动能源概念,为汽车、商用无人机、可穿戴装备、电子产品等行业提供光伏移动能源的解决方案,由此撬动巨大的市场需求。目前,汉能薄膜已经推出第二代“汉瓦”,该产品主要屋顶分布式发电产品,既可以光伏发电,也拥有隔热、保温、防火、防渗水、抗冰雹等性能。汉能薄膜推出的基于柔性薄膜发电技术的多功能伞“汉伞”,既可以储能,也可以为智能手机等移动终端充电。

由于轻薄、柔性等特点,在未来,薄膜发电很有可能比晶硅技术光伏产品应用范围更为广泛。特别是在移动领域,无人机、汽车、卡车、共享单车、背包、帐篷、手机、住宅等等,都可以利用太阳能发电。

而根据第三方调研机构CMRC中研世纪预估,到2022年,全球范围内发电屋顶、发电幕墙、整车发电车顶的可开发市场容量中薄膜部分高达398.12GW和4.05万亿元。中国市场方面,这三个市场的薄膜太阳能市场容量分别为112.2GW和1.19万亿元。

扫一扫关注微信

扫一扫关注微信

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}