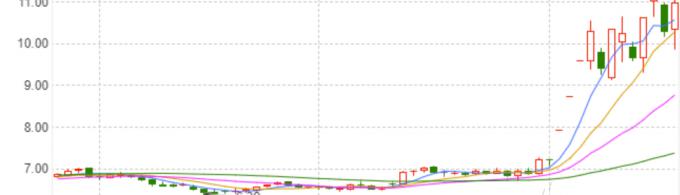

据斯威克所披露的相关业务财报信息显示,斯威克2020年的净利润为2.6亿,对应2020年14倍市盈率。申万宏源认为,深圳燃气所获得的斯威克内在价值或达100亿。这也或许是深圳燃气连续上涨的动力所在。8月18日晚间公告,深圳燃气的股东新希望集团及其一致行动人南方希望,计划15个交易日后的6个月内,通过竞价交易方式合计减持不超该公司总股本2%的股份。

深圳燃气隶属于深圳市国资委,主要进行城市燃气行业,2021年1-6月公司天然气销售量为22.86亿立方米,同比增长31.68%,其中电厂天然气销售量为6.70亿立方米,同比增长44.40%,非电厂天然气销售量16.16亿立方米,同比增长27.04%。公司营业收入为96.3582亿,同比增长51.20%。归属于上市公司股东的净利润8.5亿元,同比增长29.46%。扣非后净利8.4236亿元,同比增长39.78%。

东方日升也指出,对于上市公司而言,江苏斯威克虽然为其带来一定的业绩贡献,但其生产经营及产能扩张中所需的资金支持也给公司带来压力。特别是公司同样在电池组件环节有较大的产能投资情况下,鱼和熊掌不可兼得,如果公司聚焦资源和精力用于光伏电池、组件的扩产,则将无法给予江苏斯威克任何资金支持,江苏斯威克的经营发展势必会受到较大影响与冲击。另一方面,由于江苏斯威克的主要客户均为光伏组件企业,与公司在终端产品市场上存在着竞争关系,因此,公司组件产能的扩大、市场占有率的增加,必将给江苏斯威克与其客户的合作带来负面影响。

基于上述原因,出售江苏斯威克对于公司而言,可以有效回笼资金,聚焦光伏电池组件主业,加快相关项目建设及新增产能释放,维持甚至提升公司在光伏电池组件领域的市场地位;对于江苏斯威克而言,一方面摆脱了东方日升的控股地位可以增强其独立性,有利于提升市场占有率和开拓新的客户,这也是之前公司计划将江苏斯威克分拆上市的一个重要原因;另一方面引入新的控股股东特别是如深圳燃气这样资金实力较为雄厚的国资上市公司(截至2021年3月末其账面货币资金余额为37.96亿元、资产负债率为50.35%),可以为江苏斯威克的经营发展提供足够的资金支持,加快江苏斯威克的发展步伐,在封装胶膜细分领域中保持、稳固其市场地位。同时,对于收购方深圳燃气而言,通过并购江苏斯威克进军光伏新能源行业,有利于其实现能源产业结构转型,因此对三方来说都是必要和有利的,能实现三方共赢。

自2020年下半年开始,东方日升陆续投资建设安徽滁州5GW高效太阳能电池及组件制造基地、浙江义乌5GW高效太阳能电池及组件制造基地、马来西亚3GW高效太阳能电池及组件制造基地、常州金坛4GW高效太阳能电池及6GW高效太阳能组件制造基地以及宁海2.5GW高效太阳能电池组件制造基地,并于2020年第四季度收购聚光硅业位于内蒙古巴彦淖尔市的多晶硅项目。其中,2020年7月17日,公司第三届董事会第四次会议审议通过了相关议案,上述项目完成后预计新增高效太阳能电池片产能和高效太阳能组件产能各13GW。而210大尺寸硅片技术、异质结电池组件技术迭代,将引领未来市场,随着这一轮的行业洗牌,预计落后产能将逐步被淘汰。作为国内较早从事太阳能电池组件生产的企业,东方日升将抓住产品技术升级、市场需求增长的有利契机,持续布局新增产能,巩固自身在光伏组件行业的地位。

扫一扫关注微信

扫一扫关注微信

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}