1.钙钛矿电池效率、成本优势兼备

降本增效背景下,光伏电池持续迭代

降本增效驱动下,光伏电池基本经历了三个发展阶段:第一阶段:晶硅电池,主要包括单晶硅电池和多晶硅电池两类,目前已实现商业化,但单晶硅电池生产成本高、制备工艺复杂、能耗高且会造成环境污染。第二阶段:薄膜电池,主要包括非硅基薄膜电池、多晶硅薄膜电池、铜铟镓硒和砷化镓薄膜电池等,比硅基电池更能容忍较高的缺陷密度,在高温下能量转换效率衰减更小,弱光环境仍可以工作,但生产成本高、需要稀缺元素。第三阶段:新型电池,主要包括染料敏化电池、钙钛矿电池和有机太阳电池等,具有能耗低、成本低、环境友好、原料丰富、制备工艺简单等优势。

电池结构简洁,钙钛矿层是光电转换核心

反式结构是主流应用,正式结构可以低温制备。钙钛矿电池的基本结构可分为正式结构(演化自染料敏化电池)、反式结构(演化自有机太阳电池),正式结构最大优势在于电子传输层可以低温制备,反式结构制备工艺简单、成本较低,目前反式结构是主流应用。根据阳极结构的不同,正式结构电池可分为平面型和介孔型,两者基本结构几乎一致,自下而上分别为TCO玻璃、电子传输层(ETL)、活性钙钛矿层、空穴传输层(HTL)和金属电极,差别在于,介孔型比平面型多了一层厚度为几百纳米的半导体多孔层。

钙钛矿层是光电转换的核心。钙钛矿层吸收光子产生电子-空穴对,由于钙钛矿材料的激子束缚能很小,在室温下就能分离为自由的载流子,并分别被传输层材料传输出去、再被电极收集,形成电流做功,完成整个光电转换过程。

钙钛矿电池理论转换效率更高

晶硅电池转换效率提升空间有限。根据前瞻产业研究院数据,晶硅电池理论极限效率为29.43%,TOPCon电池理论极限效率为27.5%,HJT电池理论极限效率为28.2%-28.7%;目前TOPCon量产效率已达24.6%,HJT平均量产效率已超24%,晶硅电池量产效率提升空间有限,未来十年内或触及瓶颈。

钙钛矿电池转换效率快速提升、空间更大。用于光伏电池的钙钛矿材料,其A位通常是某种有机基团,B位是金属阳离子X位是卤族阴离子,共同构成有机无机杂化钙钛矿,以CH3NH3PbI3为例,Pb和6个I组成一个[PbI6]八面体,8个[PbI6]八面体组成网络架构,CH3NH3+位于网络最中间,起到平衡作用。受益于特殊物相结构,有机无机杂化材料不仅能使半径差别悬殊的离子稳定共存,还赋予了诸多优异的电化学性能,包括窄禁带宽度、高吸收系数、高载流子迁移率和扩散长度等,这些特性使得极薄的钙钛矿膜层可以充分利用太阳光谱。另外,钙钛矿材料对杂质的容忍度极高,避免了晶硅常见的LID、PID和LeTID等光照/升温导致的效率衰减。钙钛矿电池转换效率提升快,且理论转换效率较高,单结可达31%,超过晶硅电池极限,2结叠层可达40%左右,3结叠层可达50%左右。

2.行业扩产加速,各环节优化空间大

近年产业化加速,2025年或将步入成熟阶段

从行业产线规模、项目进展来看,2022年是钙钛矿产业化元年,我们预计,2023年-2024年扩产加速,或将出现更多百MW级产线投产、部分GW级产线招标,2025年将步入成熟商业化阶段。

材料方案尚未定型,优化空间较大

TCO玻璃:最下面是基材,目前刚性板以白玻为主,柔性板可以用软性塑胶板;基材上面是FTO(掺氟氧化锡)或ITO(氧化铟锡)。 ITO:白玻上的附着效果更好,ITO导电玻璃做能量匹配时,空穴传输层需要用spiro,其他材料难以匹配;另外,铟的含量较少,长远不合理。 FTO:难以制备均匀膜层,更佳的方案是直接向玻璃厂商购买FTO玻璃,玻璃厂商在熔炼过程中直接附着FTO膜,均匀度更好。

背电极:学术端,多采用金、银;产业端,多采用铜、合金或金属氧化物。金:常见电极材料,价格昂贵,且蒸发沉积中仅少部分制备成电极,大量浪费。银/铝:相比金电极,具备成本优势,但易与钙钛矿膜生产卤化物,影响电极导电性,降低电荷收集效率。碳电极:满足导电性要求,能够极大程度削弱水、氧气、太阳光等对钙钛矿层的影响,进而提高电池稳定性;可利用丝网印刷/喷墨打印制备,成本低、易于大面积制备。

设备方案是性能与成本的平衡

设备方案尚未定型,存在较大优化空间。目前钙钛矿成膜路线尚未标准化,存在多种选择方案。器件结构、材料组分、工艺方案均会影响设备选择,小面积制备阶段,可行性是设备方案的重要决定因素,大面积量产阶段,设备方案将取决于性能与成本的平衡。

以反式结构为例,成膜工序通常包括,溅射PVD镀TCO(ITO)→溅射PVD镀空穴传输层(氧化镍)→狭缝涂布钙钛矿层(多种材料方案) → ALD/RPD镀电子传输层(氧化锡)→蒸镀铜电极,激光工序通常包括,P1(刻蚀,TCO层)→P2(刻蚀,缓冲层/钙钛矿层)→ P3(刻蚀,缓冲层/钙钛矿层/电极)→ P4(清边)。

目前整线价值超1亿元/百MW,2025年有望减半。以协鑫光电100MW产线为例,主要设备包括溅射PVD(空穴传输层/TCO)、 RPD(电子传输层)、蒸镀(金属电极)、涂布(钙钛矿层)、激光、封装及其他设备,整线价值量约1.2亿元。目前钙钛矿设备以定制为主,叠加涂布、蒸镀及镀膜设备国产化程度有限,投资成本较高,随着规模化与国产化的持续发展,2025年单GW整线价值量有望降至5亿元。

狭缝涂布是主流方案,德沪涂膜市占率超70%

狭缝涂布是钙钛矿层的主流方案。产业端,狭缝涂布目前是钙钛矿层的主流方案,学术端,狭缝涂布也能制备空穴传输层。产业化应用的原因:相比其他溶液法,1)狭缝涂布可通过控制系统调整狭缝宽度、移动速度和输液速度,膜层质量调控更加精细;2)无接触式液膜制备技术,避免基底不平产生的刮擦;3)前驱液密封在储液罐中,沉积过程中前驱液浓度不变。相比镀膜,狭缝涂布具有高效率、低成本、规模化等优势。

狭缝涂布行业集中度高,国产化有望加速。目前钙钛矿涂布设备主要供应商是美国nTact、日本东丽,刀头等核心部件国外垄断。德沪涂膜是美国nTact代理商,截止2022年底国内钙钛矿狭缝涂布设备市占率达70%以上,2020年起成功供货全球首条100MW钙钛矿量产试验线。德沪涂膜目前在常州建设钙钛矿产业化创新中心和设备制造基地,2023年有望投入运营,有望实现设备自主化。另外,狭缝涂布广泛应用于锂电、LCD、集成电路等领域,涂布模头设计因场景而已,钙钛矿电池和LCD的涂布要求较为接近,集成电路对涂布工艺的要求更为严格。随着钙钛矿电池逐步放量,LCD、锂电、半导体等涂布设备制造商或将布局钙钛矿领域,钙钛矿狭缝涂布设备有望加速国产化。

激光方案相对确定,基本实现国产化

第二、三道激光刻蚀最难,体现在划线位置、能量控制及飞屑处理。钙钛矿电池制备过程中,除了钙钛矿层,第二道、第三道激光刻蚀的技术难度最大,主要难点在于划线位置把控、激光能量控制以及飞屑处理。划线位置方面,激光位置及间隙要求严格;能量控制方面,激光刻蚀深度要求严格,需要控制激光脉冲频率;飞屑问题方面,激光划线将会产生碎屑飞溅,需将碎屑处理干净,并保证膜层平整度。

3.全钙钛矿是最终方案,TCO/靶材/设备是降本关键

产业化瓶颈:大面积制备

大面积制备是商业化前提,钙钛矿层是最大短板。光伏降本增效背景下,大尺寸电池已成为趋势,然而随着面积增大,钙钛矿电池的转换效率下降较为明显。主要原因包括:1)各层薄膜的非均匀大面积沉积;2)P2划线边缘处的钙钛矿退化;3)电池子单元连接中的死区;4)组件串联电阻增加、并联电阻减小。钙钛矿电池大面积制备面临诸多难题,其中最主要的是钙钛矿薄膜制备。

各方案均存在局限性,后续优化空间较大。旋涂法常用于制备小面积钙钛矿,可通过调整旋涂仪的转速来控制膜层厚度,成膜稳定且较为均匀,但在大面积制备中,旋涂法的材料利用率较低,难以结合卷对卷大面积制备工艺。目前,大面积钙钛矿薄膜制备方法主要包括狭缝涂布法、刮涂法、喷涂法及喷墨打印法等,但均存在局限性,标准化方案尚未确定,材料、设备等环节需要同步优化。

产业化瓶颈:稳定性

稳定性是最大瓶颈,短期难以突破。根据《太阳能钙钛矿电池技术发展和经济性分析》(潘莹,2022年)目前钙钛矿电池持续光照时间最长约10000h,若按平均日照时长4h计算,理论寿命仅6.8年,相比晶硅电池25年的理论寿命,差距较大。稳定性是钙钛矿电池的最大瓶颈,目前尚无良好解决方案。

方向:叠层电池助力进一步增效

两端器件已成为主流。通过将宽带隙电池和窄带隙电池串联,能够充分利用全光谱范围内的光子,减少能量损失,是突破单节电池效率极限的重要方法。钙钛矿叠层电池主要分为两端器件和四端器件,其中两端器件仅需要一个透明电极,有利于减少寄生吸收,同时封装成本更低,已成为主流叠层路线。

四端器件:独立制备两个子电池,然后堆叠,相互之间只有光学耦合作用;优点是子电池独立制备,可分别采用最优工艺;不足是对电极要求较高,四个电极得有三个是透明电极。

两端器件:在底电池上直接生长钙钛矿电池,中间通过复合层或隧道结实现串联;优点是仅需一个宽光谱透明电极,且封装成本更低;不足是传统绒面结构的晶硅底电池提升了顶电池的制备难度,引入蒸镀设备、投资成本提升。

方向:TCO、靶材、设备是降本关键

TCO、靶材及折旧构成主要成本。TCO玻璃及封装材料成本占比约34%;其次是靶材(传输层/金属电极)成本占比约31%;钙钛矿材料用量较少,成本占比仅3.1%;折旧成本占比约16%;能耗成本占比约13%。

工艺优化与组分选择是靶材降本的主要方式。靶材是传输层和金属电极的基础材料,通过制备工艺的选择与优化,提升靶材利用率,能够降低材料成本,也能通过材料选择实现降本,目前空穴传输层、电子传输层、金属电极的低成本材料分别是无机半导体、ZnO、铜或合金。

规模化、国产化及方案优化是设备降本的主要方式。一方面,随着钙钛矿电池加速放量,规模化及国产化是设备降价的关键动力,其中蒸镀和涂布设备降价空间较大。另一方面,钙钛矿电池制备方案尚未标准化,随着大面积、稳定性等问题逐步解决,投资成本有望成为设备方案的重要决定因素,其中钙钛矿层、空穴传输层和顶电极降本空间较大。

4.电池、设备、材料环节投资分析

电池:关注商业化、低成本趋势

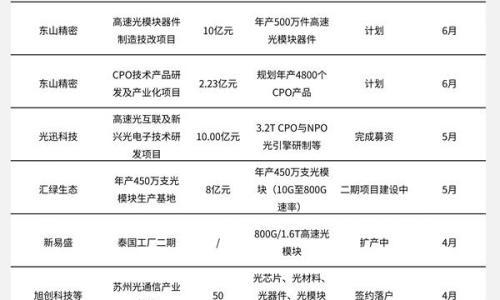

纤纳光电:成立于2015年,总部位于杭州,是全球首家实现钙钛矿组件量产的公司,全球首条百MW级钙钛矿产线于2022年初建成,5月发布全球首款钙钛矿商用组件α,7月首批α组价正式出货,目前公司正在规划GW级产线。公司已完成D轮融资,本轮融资由招银国际和杭开集团领投,资金将主要用于钙钛矿前沿技术的开发和GW级产线扩建,加快布局钙钛矿商业化第二阶段。公司α组件具有经济性、稳定耐用和光电性能优异三大优势,2023年1月顺利通过IEC61215、IEC61730稳定性全体系认证,纤纳光电成为全球首个、且目前唯一完整通过这两项稳定性全体系测试的钙钛矿机构。

捷佳伟创:晶硅设备龙头,RPD设备国内独供

PERC电池设备龙头,N型电池设备国内领先,主要产品包括PECVD设备、扩散炉、制绒设备、刻蚀设备、清洗设备、自动化配套设备等,同时提供整线方案。根据捷佳伟创公众号2023年3月22日新闻,2022H2-至今至今已向十多家光伏头部企业、行业新势力及研究机构供应钙钛矿设备,订单金额超过2亿元。公司钙钛矿设备包括RPD、PVD、PAR、CVD、蒸镀、狭缝涂布、晶硅叠层印刷;其中RPD设备系国内独家供应,2018年公司取得日本住友RPD设备授权,后自主研发相关产品;2022年成功中标某全球光伏头部企业的钙钛矿蒸镀设备项目,现已具备单节及叠层钙钛矿整线供应能力。

奥来德:蒸镀核心部件供应商,前瞻布局钙钛矿领域

国内领先的OLED有机发光材料和蒸发源设备制造商,有机发光材料是OLED面板制造的核心材料,蒸发源是蒸镀设备的核心部件,对材料的蒸镀效果、面板良品率起到决定性作用,公司蒸发源产品目前适用于Tokki蒸镀机。据2023年1月6日投资者互动问答,公司目前在钙钛矿领域布局两大项目,计划投资4900万元,分别是钙钛矿蒸镀设备开发项目、低成本有机钙钛矿载流子传输材料和长寿命器件开发项目。

金晶科技:超白玻璃基础牢固,TCO玻璃产线顺利落地

产品主要包括技术玻璃、浮法玻璃、深加工玻璃及化工产品,在传统浮法玻璃基础上,向超白玻璃领域拓展,同时积极开拓光伏玻璃市场。 TCO玻璃可用于碲化镉、钙钛矿电池领域,行业壁垒较高,对镀膜设备、玻璃产线改造均有较高要求,全球仅少数企业能够量产。2021年公司研发出超白TCO镀膜玻璃基片,并成功开发3.2mm和2.65mm超白TCO玻璃;2022年投建国内首条TCO玻璃产线,年产能1800万平米,可满足300万kw光伏电池的生产需求;2022H1公司TCO玻璃已供货First Solar,目前正与协鑫光电展开合作。

扫一扫关注微信

扫一扫关注微信

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}