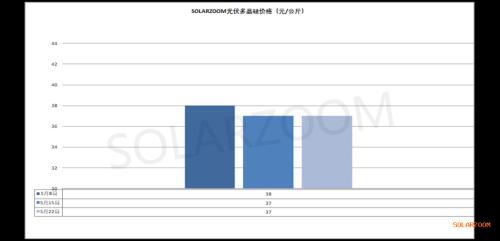

多晶硅

当前硅料价格几无下跌空间,主流硅料企业稳价挺价意愿较强,市场上有订单落地成交的声音但下游采购企业的谨慎观望情绪仍在。本周硅料价格方面,各类硅料价格基本在3开头,头部企业N型用料价格在36-38元/公斤区间,混包料价格略有让步;其他中小硅料企业价格在33-35元/公斤区间。硅料排产方面,本月开始国内硅料企业陆续计划检修减产,前期检修的硅料企业复产也有延迟计划,同时新产能的释放也在计划延期,预计整体硅料供给压力能够有所缓解;叠加上目前的硅料的价格已在成本线之下,硅料价格继续下降的可能性有限,短期国内硅料价格预计将能有所维稳。

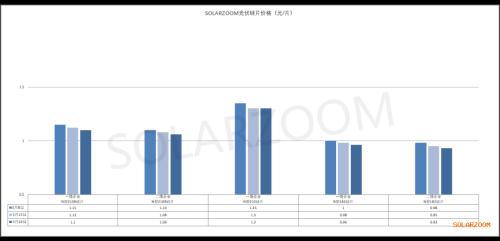

硅片

本周国内硅片价格跌幅趋缓,但整体表现仍显弱。五月以来随着下游对硅片需求的减弱,硅片库存不断增加下国内硅片价格一降再降,本周N型10L硅片价格落在0.93-0.95元/片,此价格上周已有出现,而来至本周逐步增多。210R硅片价格本周缓跌至1.06-1.1元/片区间,1.1元/片以下的价格逐步成主流。N型210硅片市场整体供需规模不大,价格变动平缓,本周主流价格维持在1.28-1.3元/片区间,但价格也逐步趋于价格区间的低位。当前在价格、需求双下滑的情况下,国内硅片企业减产幅度不小,不少硅片企业开工有明显下降,这一定程度上缓解了硅片库存上升的压力,对硅片价格下跌起到一定缓冲,但短期要想硅片价格反弹仍有难度,具体也仍需下游采购需求以及后期硅片企业排产情况而看。HJT硅片方面,近期HJT硅片价格也是随着N型其他硅片价格的下跌而下跌,本周HJT半片价格来至0.62-0.63元/片区间,下游HJT电池排产有限,对应HJT硅片的需求订单也较为有限。

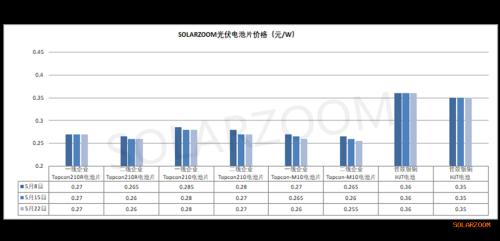

本周国内Topcon电池价格继续走弱,不同尺寸电池价格变化不一,除M10L尺寸跌幅明显外,其他尺寸电池价格有维稳迹象,各尺寸电池价格价差逐步明显。当前下游对M10L尺寸电池需求有限且下滑,因此本周TopconM10L电池价格主流价格跌破0.26元/W,价格区间落在0.255-2.6元/W区间。大尺寸电池方面,下游对210R电池仍有刚性需求,本月电池厂商陆续减产以及前期部分厂商低价批量出货后,部分电池厂商也有挺价意愿,本周价格落在0.26-0.27元/W区间。210大尺寸电池价格更显稳定,变化最小,本周价格在0.27-0.28元/W区间,主流价格趋于低位。目前电池上下游环节价格跌幅趋缓,电池价格也几无下跌空间,目前电池价格动向还需视电池环节自身排产供给而看。HJT电池方面,当前国内HJT电池产线排产率不高,因此在面对下游现有的HJT电池需求以及HJT电池成本下,HJT电池在产企业坚挺价格意愿明显,高位价格略降,当前HJT电池价格为0.35-0.36元/片区间。

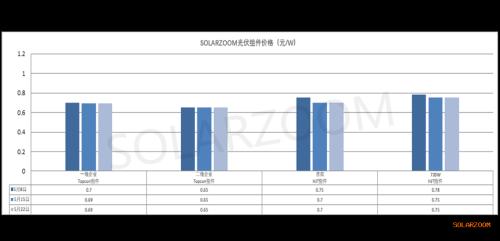

组件

本月国内组件需求下滑,短期未来的组件订单能见度也不高,虽有一些项目在抢531,但体量有限,当前整体市场相比前期抢装的景象略显平淡。价格方面,成本压力下组件厂商继续下调组件价格意愿不强,本周主流组件企业的价格弱稳,价格落在0.65-0.68元/W区间,其中中小组件企业的价格波动较为混乱,市场上低于0.65元/W的价格有所增加。市场上一些5.31的抢装项目下,210尺寸的组件需求有侧重。

辅材

需求辅材方面,随着光伏主材需求的下滑,组件排产的下滑使得对辅材的采购需求进一步放缓,部分辅材价格是进一步出现下降,本周玻璃3.2mm玻璃实际成交开始出现低于20元/㎡的价格;2.0mm的玻璃价格来至12.5-13元/㎡区间。

扫一扫关注微信

扫一扫关注微信

{kind=link}

{kind=link}

{kind=link}