首次启动IPO的上海飞凯光电材料股份有限公司(以下简称“飞凯光电”)将在今日闯关发审会并迎来最为关键的时刻,然而,公司的上市可能并不会太轻松,因为其长年畸高负债水平的形成就像是一个谜,让人捉摸不透。与此同时,公司赤裸裸地借IPO圈钱的行为更是饱受市场质疑。

负债率远高行业平均值

公开资料显示,飞凯光电主营紫外固化光纤光缆涂覆材料,其产品主要用于手机外壳、PC外壳、包装盒等方面。虽说飞凯光电并不属于典型的重资产行业,但是该公司目前的负债水平却非常高。

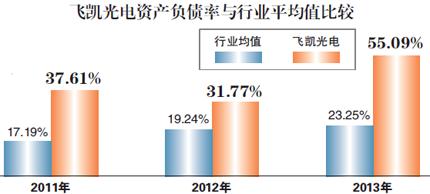

北京商报记者查阅飞凯光电的IPO申报稿发现,2013年该公司的资产负债率突然飙升,已达到了55.09%,而2011年和2012年的资产负债率分别为37.61%和31.77%。

作为一家发展较为快速的企业,资产负债率上升或许不足为奇。然而,飞凯光电的状况却似乎有些反常。北京商报记者注意到,该公司的负债水平远高于同行业上市公司的平均负债水平,尤其在2013年,该公司55.09%的资产负债率已高出行业平均值(23.25%)的136.95%,将近1.5倍。而且,即便是在资产负债率没有出现飙升的2011年和2012年,飞凯光电的负债水平也是大大高于行业平均值,2011年和2012年其所处行业的平均资产负债率为17.19%和19.24%,其同期的资产负债率比行业平均值分别高出118.79%和65.12%。

具体到与飞凯光电同行业的上市公司相比较来看,北京商报记者随意选取了三家公司,发现它们的资产负债率都非常低,双龙股份2011-2013年的资产负债率均在15%以下,分别为5.41%、4.24%、14.56%;天龙集团同期的资产负债率为7.37%、14.14%、26.1%;硅宝科技同期的资产负债率为10.79%、14.96%、17.66%。不难看到,飞凯光电高达30%以上的资产负债率与它们形成了鲜明反差。

对此,南方的一位财务总监在接受北京商报记者咨询时表示,“这么高的资产负债率,感觉有点奇怪。按道理,这种企业的应收账款周转速度应该比较快,容易创造现金流”。

事实上,从飞凯光电的应收账款来看,其资金的周转期确实并不长,虽然该公司近三年的应收账款在不断上升,从2011年时的6213.09万元增长到了2013年的9140.88万元,但是账龄普遍都仅为0-6个月,这说明应收账款对飞凯光电资金的占用情况并不明显。

至于为何飞凯光电的负债水平会长期大大高于行业的平均水平,至今仍是个谜。针对上述问题,北京商报记者曾致电飞凯光电,但截至发稿未收到回复。

资金链或现紧绷状态

或许是受高额负债的拖累,飞凯光电的资金链情况并不是很乐观。

北京商报记者注意到,早在2012年,飞凯光电的资金链就有紧绷的迹象了。2012年末,该公司的短期借款曾较2011年增加1700万元,而令人有些惊讶的是,这些借款竟然是用于偿还该公司在当年到期的一笔达1500万元的长期借款,属于“拆了东墙补西墙”之举。

而且值得注意的是,飞凯光电投资活动产生的现金流量净额已连续三年为负值,2011-2013年的金额分别为-3950.42万元、-1429.16万元、-4801.03万元。对此,有业内人士指出,“这一方面说明它所处的行业可能发展较好,加大了投入;而从另一方面来看,这也要求企业得有很强的融资能力,来应对随时需要补充的流动资金”。在他看来,在公司对主营业务增加投入、大量资金被占用的同时如果不能保证公司日常所需的流动资金,那么资金链会很容易出问题。

事实上,偏高的财务费用率也可能成为飞凯光电的一个包袱,该公司近三年的财务费用率都处于2.1%左右的高位,而同期该公司所处行业的平均水平则只有-0.5%左右。这说明飞凯光电每年的财务负担较重,并对其改善资金结构、提高盈率水平提出了要求。

而让市场咋舌的是,飞凯光电此次IPO看起来正像是冲着降低公司的负债水平而来。北京商报记者注意到,飞凯光电拟募集的近半数资金是计划用于偿还银行借款和补充流动资金:按照飞凯光电的IPO方案,该公司拟募集3.31亿元资金,其中1.76亿元是用于主营业务的建设,1.08亿元用于偿还银行贷款,4700万元用于补充流动资金。也就是说,该公司计划用于补充流动资金和还贷的资金已占到了募集资金总额的46.83%。颇具玩味的是,2013年飞凯光电的银行借款总额恰好与该公司拟用募集资金偿还借款的额度相近,约为1.05亿元。

“IPO募集资金一般是用于拓展公司的主营业务,飞凯光电如此直白地将募集资金用于还贷,足以说明该公司的圈钱意图,相当于是它想让投资者替自己偿还以前欠下的债,有些不地道。”投资者王杰质疑道。

财务策略被指略显激进

飞凯光电畸高的负债水平究竟是因何而来不得而知,但北京商报记者注意到,去年飞凯光电增加了不少银行贷款。

按照IPO资料显示,报告期内飞凯光电的短期借款达到8072.44万元,相比2012年的6750万元增加1322.44万元;与此同时,其还增加一笔2275.2万元的长期借款。也就是说,仅在银行借款上,2013年飞凯光电增加的负债就合计达到3597.64万元,占到当期该公司负债总额的20.25%。

那么,这些借款又花到哪里去了呢?对此,飞凯光电在IPO申报稿中解释说是因为公司兴建研发中心及中试生产基地项目,投入了相应的资金。反映在该公司资产负债率上,北京商报记者看到,其非流动资产中的“在建工程”正好在2013年出现暴涨,金额从2012年时的205.46万元直接上升至4982.41万元,增加了4776.95万元。不难看到,飞凯光电在2013年投入到“在建工程”的资金已超出了该公司向银行借来的长期借款总额,超出金额达2501.75万元。这也就意味着,超出的这部分资金有可能就是飞凯光电的短期借款。

对此,一位曾担任上市公司CFO的业界人士在接受北京商报记者咨询时指出,“短债长投是一种比较激进的财务政策,可能导致公司流动资金不足、融资能力降低”。在他看来,一般企业是不太会把短期借款用于投资非流动资产的,风险太大。

当然,不可否认的是,过去三年飞凯光电的业绩确实是在快速增长的,该公司实现的净利润从2011年的4245.39万元增长至2013年的6543.69万元,累计上涨54.58%。只是,这并没有真正为飞凯光电解渴,即便业绩高涨,也难掩该公司现金流的窘境。

北京商报上市公司调查小组韩玮/制表

扫一扫关注微信

扫一扫关注微信

{kind=link}

{kind=link}

{kind=link}

{kind=link}