来自于宏观面的诸多因素的叠加,以及其中可能的突变、传导和叠加,使得国际市场的不确定性成倍增长

2020年,对于多数行业来说都不算是个好年份,但光伏行业却是个例外,不但市场出货未受太多冲击,更是成为全年资本市场最抢眼的板块之一。

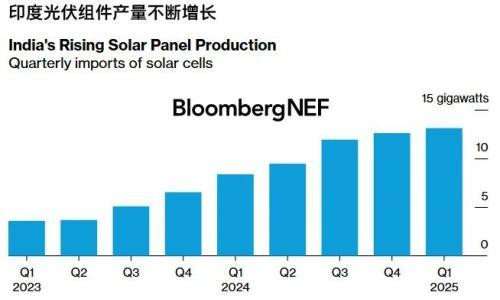

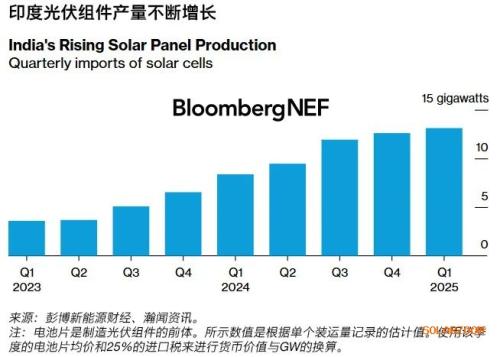

来自中国机电产品进出口商会的数据显示,2020年前三个季度,中国光伏组件合计出口近56GW,同比增长了6.8%。该商会预计,2020年全年中国光伏组件出口量有望达到75GW规模,同比增长或高达15~20%。

资本市场看多光伏可能更多是基于两个因素,一是欧美各国不约而同把疫后经济振兴的目标瞄向了绿色产业,纷纷推出庞大的可再生能源投资规划;二是在年底召开的世界气候变化大会上,中国等多个国家明确了碳中和时间表,而光伏正是实现碳中和的主力军。

二者叠加,将为光伏激发出非常巨大的刚性市场需求,再加上光伏正无限趋近平价,全球光伏应用市场出现爆发式增长的可能性的确越来越大。

不过,与此同时,未来几年的光伏国际市场,也面临更多变数。

在疫情的冲击下,全球经济衰退出现加速,各国均面临巨大的经济下行和社会稳定压力,这必将导致国际政治、经济及金融领域的博弈更为剧烈,也更加复杂多变。

在2021年,疫情的延时冲击,可能将是影响光伏国际市场的首要因素,一些出口目标国的贸易政策和产业政策,均存在突变的可能。

以欧美澳等主要光伏市场为例,虽然2020年疫情对上述地区光伏需求的影响似乎远远小于预期,但这并不代表在新一年里形势不会发生变化,特别是当疫后经济重建与经贸议题一旦叠加,强化贸易保护几乎就会成为当地政客们顺理成章的选择。

对于光伏这个曾经一度国际贸易摩擦的“宠儿”来说,随时拎出来说点事儿,不是理所当然的吗?

商人大总统成功上位很重要的一个策略,就是主张制造业回归以拉动经济和就业。现在美国计划斥资2万亿美元用于现代化基建和清洁能源,其目的是为了振兴本国经济,可能把赚钱机会留给别国的产业吗?

欧洲、澳洲乃至印度等光伏主力市场的情况其实也一样,虽然这些地区与中国的经贸亲近度各有差别,但在大家都到处寻找救命稻草的情况下,如果光伏在拉动经济方面的作用越来越凸显,谁肯轻易放弃?

何况,从2020年印度和澳大利亚对中国的一些做法来看,人家并不需要找什么合理理由,仅仅为了站队就可能这么干。

在2021年的国际经贸领域,这样的“朋友圈”可能将频频出镜,如果光伏足够低调,或许还不会被波及。可现在,在各国庞大的绿色新政下,光伏想低调也低调不起来呀。

其实,相对于欧美澳等发达国家,中国光伏企业或许应该更多关注第三世界国家疫情的走势,除了“一带一路”战略实施多年来我们形成的竞争优势外,这一市场对光伏产能的消化很可能会有着越来越重要的平衡作用。

更别说,这一区域还常常冷不丁儿就冒出一个高成长的新兴市场来。

但也几乎可以预见的是,这一区域国家疫情的持续时间,大概率会比欧美国家更长久,这对光伏企业在新一年的国际市场布局,显然十分不利。

在2021年,另一个对国际光伏市场产生重大影响的因素,依然是美联储的无限量化宽松货币政策。

随着美元向全世界大水漫灌,对本币升值压力巨大的制造业大国,特别是其出口型制造行业,显然是最大的利空。

本来本币升值还可以进口更多原材料在一定程度上对冲,可现在原材料价格却又出现暴涨,两厢挤压下,这类行业的出口盈利能力必将大大降低,甚至是赔本赚吆喝。

这从中国光伏组件2020年前三季度的出口数据也可见一斑,在出口量增长的同时,出口额却同比下降了9.4%,即使其中包括光伏的正常价格降幅,但利润空间被压缩也是不争的事实。

如果新一年原材料价格上涨趋势不改或者维持高位,在关税和汇率波动一边倒的叠加趋势下,光伏产品的出口盈利能力,必将遭遇更大压力。

相比较而言,对于出口目标国经贸政策可能的突变,光伏企业还可以依靠新兴市场来实现腾挪,原材料价格上涨压力也可以通过更多本地化采购来部分化解,但本币升值压力带来的冲击,却几乎是避无可避。

仅仅依靠国内市场的内循环,恐怕支撑不起光伏行业如此庞大的产能。

在新的一年里,这些来自于宏观面的诸多因素的叠加,以及其中可能的突变、传导和叠加,使得国际市场的不确定性成倍增长,这将是中国光伏企业国际市场布局的最大挑战。

扫一扫关注微信

扫一扫关注微信

{kind=link}

{kind=link}