然而,“弃”不为光伏所“独享”,几乎所有的能源品类都面临“弃”的境遇。“弃”字背后的根本原因到底是什么?仅仅是“产能过剩”?短期内真是无解吗?

亲爱的读者朋友们,这可需要大家充分发挥才智出谋划策。今天,光伏头条特别制作“弃”字专题,供大家分享和思考。能源机构大调整的背景下,不能永远陷在“边建边弃”的怪圈里吧。

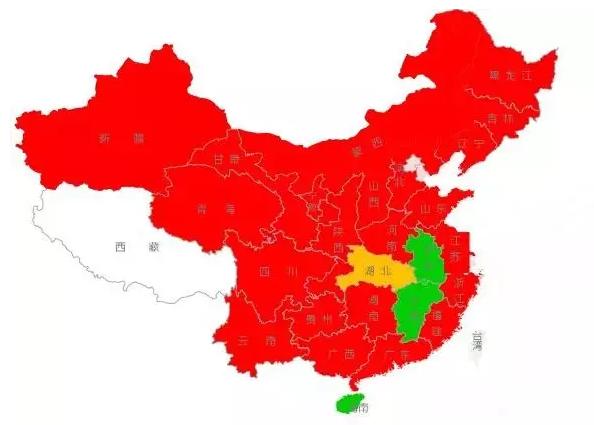

1、弃光时代

2016年,弃光主要发生在西北地区,弃光电量由2015年的49亿千瓦时增加到2016年的70亿千瓦时,弃光率提高了6个百分点,达到20%,其中,新疆、甘肃“弃光”率高达32%、30%。2017年一季度“弃光”电量27亿千瓦时,全国平均“弃光”率达到13%。

原因:

第一,西北地区光伏电站建设速度明显加快,与输电网和市场缺乏配套;第二,部分西北地区光伏电站建设缺乏统筹规划,存在一定的无序现象;

第三,光伏发电建设规模与本地负荷水平不匹配,市场消纳能力有限,同时电站建设与配套电网的建设和改造不协调等原因,致使光伏电站集中开发区域出现了一定程度的“弃光”现象。

解决办法: “弃光”问题主要是体现在能源系统的不平衡、不协调和不可持续,要通过能源系统整体优化来解决这一问题。

一是要优化开发布局。在落实消纳市场的前提下,运用市场机制,促进输电通道的建设,相关规划安排的输电通道充分考虑了解决当前“弃水”问题和实现可再生能源的打捆外送。

二是要补上短板,增强电力系统的调峰能力,加强优质调峰电源建设。“十三五”时期开工建设抽水蓄能电站6000万千瓦,天然气发电装机规模达到1.1亿千瓦,较之“十二五”有大幅提高,同时更多地发挥存量机组的作用。

三是要实施能源需求侧管理,让广大用户自主参与系统调峰。

四是要实施多能互补集成优化工程。整合不同能源品种,实现梯级利用。

五是要进一步深化体制改革,尤其是在电力和天然气领域,推进能源价格改革。科学的价格机制和调峰补偿机制可以让市场自主实现错峰调峰和优化布局,很多非常尖锐的矛盾通过完善价格机制就能迎刃而解,所以体制改革可以有很大的促进作用。

2、弃火时代

国家能源局在4月初发布的2019年33个省级电网区域(含蒙东、蒙西和冀北、冀南)的煤电建设风险的预警信号中,28个区域的预警状态为预警程度最严峻的“红色”,只有中部少数省份以及海南是例外。

中国主要使用煤来进行火力发电——全国约16.5亿千瓦的总装机量中,火力发电10.5亿余千瓦——每年要燃烧20多亿吨煤,由此产生了大量废渣、废气以及一系列环境污染和破坏问题。因此,在此前的3月份两会上,李克强总理作政府工作报告时要求“扎实有效去产能”。2017年,要达到火电去产能5000万千瓦目标,淘汰、停建、缓建煤电产能,以防范化解煤电产能过剩风险,提高煤电行业效率,为清洁能源发展腾空间。事实上,从2016年开始,国家已经推迟或取消五大发电煤电项目4563万千瓦。

显然,弃火时代正在持续。

而在国家去产能、供给侧改革的大形势下,可再生能源发电似乎也难以独善其身,仅2016年,全国“弃水、弃风、弃光”电量共计近1100亿千瓦时,超过当年三峡电站发电量约170亿千瓦时。与此同时,一向稳健的核电也悄然加入了“弃”的行列,2016年弃电量达到462亿千瓦时,让人猝不及防。

3、弃风时代

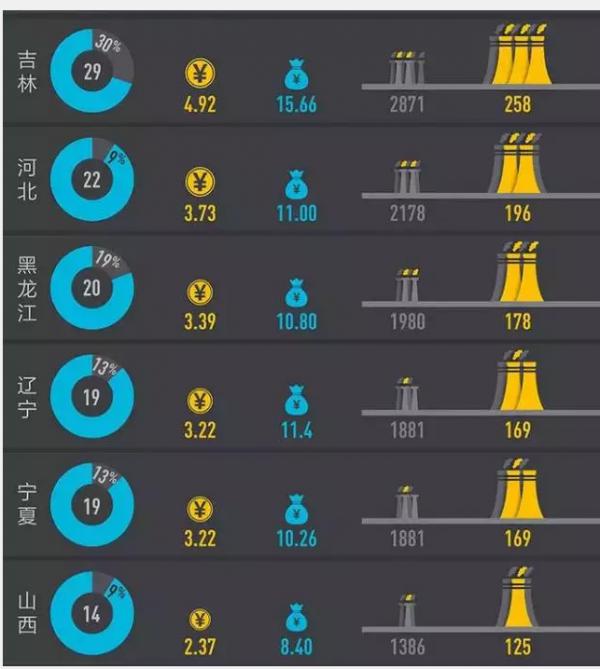

数量:2016年全年“弃风”电量497亿千瓦时,超过三峡全年发电量的一半,全国平均“弃风”率达到17%,弃风现象发生在新疆、甘肃、内蒙古等11个地区,陕西首次出现弃风现象。其中,2016年弃风大幅增加的地区为甘肃、新疆和内蒙古,甘肃、新疆、吉林等地“弃风”率高达43%、38%和30%;2017年一季度,全国“弃风”电量135亿千瓦时,全国平均“弃风”率16%。

原因?电源方面,目前风力装机主要集中在“三北”地区(东北、西北、华北),占全国的比重为77%,且以大规模集中开发为主。“三北”地区电源结构以煤电为主,燃煤热电机组比重高达56%,采暖期供热机组“以热定电”运行,导致系统调峰能力严重不足,不能适应大规模风力和光伏发电消纳要求。

电网方面,“三北”地区大部分跨省跨区输电通道立足外送煤电,输电通道以及联网通道的调峰互济能力并未充分发挥,对风力和光伏发电跨省跨区消纳的实际作用十分有限。

负荷方面,电力需求侧管理成效不明显,峰谷差进一步加大影响了风力和光伏发电的消纳。

解决办法?首先应构建全国统一的电力市场,尽快完善市场交易规则,全国范围内优化配置资源;

其次,要靠加快建设输电通道,特别是通过特高压的输电通道,把西部的电输送到东部去;

第三,要积极探索全新的商业模式,比如绿色发电证书、碳指标等机制的引入等。

4、弃水电时代

数量?弃水主要发生在四川、云南两省,从2013年到2016年,四川省的弃水电量为26亿千瓦时、97亿千瓦时、102亿千瓦时、142亿千瓦时;云南省的弃水电量为50亿千瓦时、168亿千瓦时、152.6亿千瓦时、314亿千瓦时。据预计,2017年在云南电网统调火电按最小方式运行、仅安排160亿千瓦时发电量的情况下,水电富余电量仍可能近550亿千瓦时。

原因?第一,发电装机增长较快,省内用电和外送负荷小于装机规模,电力电量供大于求矛盾突出。

第二,水电外送面临“价格陷阱”。由于电力供大于求矛盾突出,成为买方市场,市场化交易后,水电企业电价普遍低于原上网电价。

第三,西南水电外送通道严重不足且推进缓慢。“十二五”末,四川跨省跨区电力交换能力已达到2850万千瓦,位居全国省级电网第一,但对比四川超过8000万千瓦的电力装机和近3000万千瓦左右的省内负荷,外送能力依然不足。

第四,在供需失衡与外送受阻的情况下,电力本地消纳也存在困难。

第五,中东部地区接纳西南水电意愿有所减弱。

解决办法?一是协调统筹各地、各类能源建设,并逐步提高非化石能源消费比重。

二是尽快打通跨区送电“梗阻”。在跨区送电能力明显不足的情况下,应尽快启动通道建设;应打破省际壁垒,将跨区送电放至更高层面协调;应出台严格措施,确保网、源同步规划建设,并要求新建项目提前落实市场空间,防止新“弃水”现象发生。

三是完善清洁能源发展的体制机制,将水电纳入可再生能源电力配额和强制消纳保障范围;还要通过构建合理的市场交易方式、价格补偿机制,促进清洁水电在全国范围优化配置。

四是加快发展电能替代。加快电能替代,引导形成新的电力消费增长点,有助于加快富余水电的消纳。

五是建议加大全国层面的统筹平衡,打破壁垒,实现资源优化配置。

5、弃核电

数量:目前,中国有35台在运核电机组,共计3360万千瓦,核电在发电总量中仅占3%左右,远低于全球11%的平均水平。

2016年,全国核电设备利用小时7042小时、同比下降361小时,已连续3年下降。

2016年,全国核电机组按发电能力可生产2428亿度电,但由于各种因素限制,实际完成的计划电量1829亿度,参与市场交易消纳137亿度,总计损失电量462亿度,弃核率达19%,相当于近7台核电机组全年停运。按照全国按核电标杆电价0.43元/度来计,损失的这462亿度电。

相当于核电企业收入减少了近200亿元!

原因?第一,近年多台核电机组陆续投产,电网调峰困难导致核电难以消纳。

第二,经济新常态和电力工业发展新常态,核电消纳问题愈加明显,加之新一轮电改来袭,核电基荷电源角色受到前所未有的挑战。

第三,新电改方案中要求发电侧竞价上网,这给核电带来压力。目前核电基本上处于满发状态,标杆电价已经反映出了核电的大体成本,可供回旋的余地很小。如果不作系统性改变,核电在未来的市场化竞争中将不及煤电和水电。

解决办法?一是,明确核电按基本负荷运行,把核电列为一类优先发电电源,按实际发电能力核定年度计划电量;

二是,借鉴国际经验,在电力市场改革进程中,研究实施相关配套机制,实现核电满发;

三是,加强政府的统筹协调,强化督导检查,确保“暂行办法”落实到位,同时加强跨省区电网通道建设和利用,推动核电集中跨区送电,保障核电消纳。

结语

不难看出,除光伏发电外,风电、水电、核电、火电都处于“弃时代”,而且弃的例大都在20%左右,总数达到1550亿千瓦时左右,这超过了2016年湖南省的社会用电总量(1495.65亿千瓦时),换算成人民币,“四弃”大概损失了660亿元,数额不可谓不大。

有分析认为,“四弃”问题的本质是机制性问题,是社会各主体尤其是电力决策者,对不同能源品种的低碳价值、能源安全价值、经济价值认知的不同以及不同利益主体的利益导向不同所致。归根到底是对能源商品属性和社会属性在不同发展阶段定位和作用认知的分歧,使市场对能源资源配置的决定性作用发挥不到位。

所幸的是,弃问题已逐渐引起国家层面的高度重视,国家‘十三五’能源发展规划和电力发展规划都提出了要在‘十三五’末力争将弃风、弃光率控制在合理水平的要求,并相应地出台了对非水可再生能源电力消纳占比总用电量的配额制,但解决弃的问题,或许正如业内人士所说,除了政府之外,也需要各主体的共同努力。

FR:国际能源网

扫一扫关注微信

扫一扫关注微信

{kind=link}

{kind=link}

{kind=link}