[摘要]

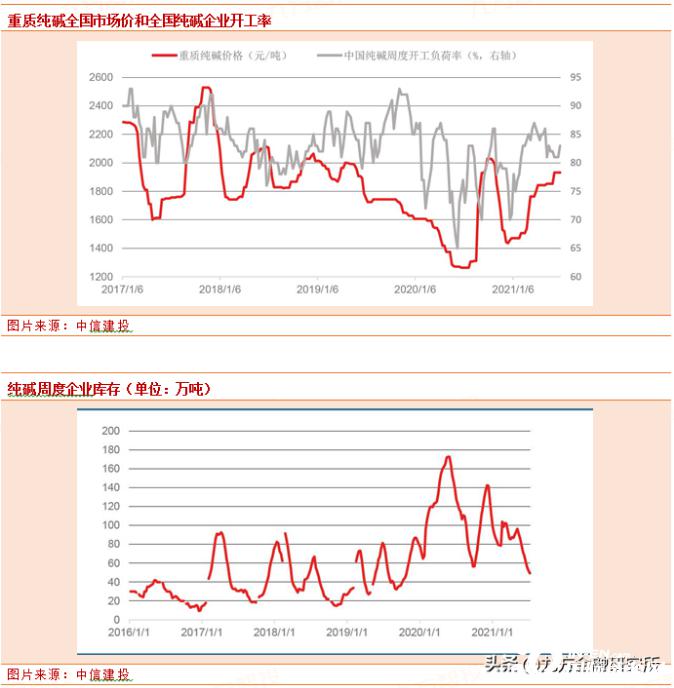

纯碱行业近年来实际上持续处于供需较为紧绷的格局。除2020H1受疫情影响外,2016年以来行业开工率长期处于80-90%左右高水平;且每逢旺季(16、17、18年9-12月行情)以及行业意外供减(20年年末行情)都容易因行业供小于求出现大幅涨价的情况。

今年以来,经历淡季短暂的下跌之后,纯碱重回涨势,重回高价区间。2021年上半年,纯碱价格总体呈现上行趋势,出现两次快速上涨。2月中下旬到3月末,纯碱价格上涨较快,最高日涨幅达5.08%;4月到6月上旬,纯碱价格稳步增长,但涨幅趋于平稳;进入6月中下旬,纯碱价格再次出现快速上涨趋势。截至6月底,纯碱价格已达1915元/吨,相比今年年初上涨42.9%,同比上涨68.7%。

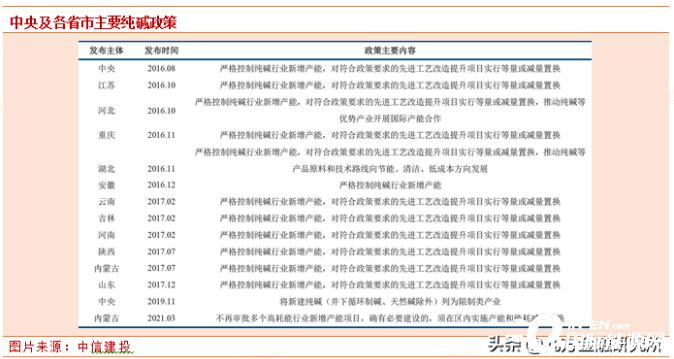

产能限制再加码,存量产能有退出

2016年以来,中央和地方政府层面出台一系列相关政策,对纯碱产能新增进行限制。2016年8月为了解决产能结构性过剩等问题,推动石化产业整体转型升级,国务院办公厅发布《关于石化产业调结构促转型增效益的指导意见》,意见提出要严格控制多个过剩行业新增产能,对符合政策要求的先进工艺改造提升项目实行等量或减量置换,纯碱行业位列其中。此后2016年10月至2017年12月,山东、河南、江苏、河北、重庆、湖北、内蒙古等11个纯碱主产区陆续出台本省石化产业调结构促转型增效益的指导意见。

2019年以来,对纯碱行业新增产能的限制进一步增强,全国范围内基本实现等量或减量置换。2019年11月国家发改委发布《产业结构调整指导目录(2019年本)》,该目录将新建纯碱项目列为限制类产业,但排除了新建天然纯碱项目。自2019年之后,除天然碱之外,基本全国范围内纯碱产能均实行存量或减量置换。

纯碱行业近年来实际上持续处于供需较为紧绷的格局。除2020H1受疫情影响外,2016年以来行业开工率长期处于80-90%左右高水平;且每逢旺季(16、17、18年9-12月行情)以及行业意外供减(20年年末行情)都容易因行业供小于求出现大幅涨价的情况。

其核心无非在于行业在16年以来已整体进入供需紧平衡格局,行业实际开工率基本维持在80-85%以上,产品价格弹性较高。当行业出现有脉冲式的供减或需增(含补库存),就容易出现价格大幅上行。

碳中和背景下,预计纯碱行业难有大规模新增产能,部分省市也已出台政策进一步限制纯碱等重点行业新增产能。2020年9月22日,提出中国将力争二氧化碳排放于2030年前达到峰值,2060年前实现碳中和。2021年3月内蒙古发改委就已在《内蒙古自治区关于确保完成“十四五”能耗双控目标若干保障措施》中明确指出,不再审批多个纯碱等多个高耗能行业新增产能项目,确有必要建设的,须在区内实施产能和能耗减量置换。而继内蒙古之后,为了响应碳中和战略,其他省市或也将陆续出台类似政策,纯碱行业产能限制将进一步收紧。

根据当前新增产能规划,未来6年合成碱产能增长较少,主要增长将集中在2022年底,金山化工和江苏德邦60吨联碱法产能将分别投产。除此之外,还有河南骏化2021年底投产的20万吨产能,安徽红四方2022年中投产的10万吨产能,以及重庆湘渝盐化2023年中投产的10万吨产能。考虑到,如果各新增产能项目均按计划建设并投产,预期2025年以前纯碱行业将面临产能受限严重的状况,直至2025年底远兴能源一期540万吨天然碱产能投产后,行业产能限制才将有所缓解。

下游景气佳,光伏接棒平板助力需求增长

纯碱分为重质纯碱和轻质纯碱。重质纯碱下游主要是用于玻璃生产领域,核心是平板玻璃;轻质纯碱需求领域主要是小工业,包括泡花碱、小苏打等,总体比较平稳。除此之外,随着新能源产业的快速发展,光伏(光伏玻璃)及锂电(提锂)正成为行业新的下游需求,有望接棒传统下游成为新的需求增长主力。

2021年玻璃价格启动时间提前,由以下几个因素导致。

1)由于今年提倡就地过年,工程项目复工时间早于往年;

2)去年疫情耽误的项目在今年赶工;

3)全球大宗商品价格在春节前后普涨,导致今年玻璃需求启动时间提前,春节之后库存开始快速下降,价格连续上涨。

目前行业库存仅10天左右,为近8年以来同期最低值,在今年供需紧平衡下,极低的库存水平玻璃厂商将以挺价为主,下半年赶工需求仍将延续,玻璃价格在四季度进入旺季后具备新一轮涨价机会,全年高点看到3000元/吨以上。

对纯碱而言,玻璃价格上涨有效打开纯碱盈利空间。纯碱占下游玻璃成本比重较高,当前玻璃期货价格突破3000元/吨,其对纯碱价格后续的涨价接受度也会有明显提升。从业者心态而言,下游玻璃的涨价也会充分提振纯碱企业心态。从2020年来看,正是玻璃价格的快速上涨,为纯碱打开下半年价格大涨的空间。

新势力崛起:光伏贡献纯碱需求新增量

2020年国内光伏装机超预期发展,达到48.2GW。根据各省市光伏装机建设的规划,我们预计2021年国内新增装机规模为55-65GW,而在“十四五”期间国内年均新增装机规模将达到70-90GW。在全球光伏装机方面,2020年全球装机总量达到130GW,而海外由于疫情影响,装机规模出现下滑。预计2021年全球光伏装机总量将达到150-170GW,海外装机总规模为100GW左右。

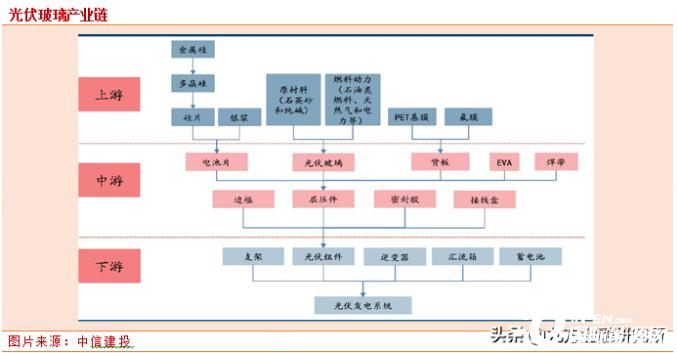

光伏玻璃行业的上游是纯碱、石英砂以及石油化工类等行业,主要原材料为纯碱、石英砂,主要燃料是石油类燃料、天然气等,两者成本合计占总成本的80%以上。以福莱特公司光伏玻璃为例,直接材料成本占总成本40.65%,燃料动力成本占总成本41.43%,合计共占82%。

如果光伏玻璃产能规划全部如期落地,则预计21-24年每年全国光伏玻璃产能将因此新增42616、60295、76455、91812吨/日,对应新增纯碱需求分别为115.3、129.05、117.97、112.11万吨。

相关标的

三友化工

当前公司纯碱、粘胶短纤维年产能分别达到340万吨、78万吨,纯碱、粘胶短纤双龙头地位不断得到巩固。2020年公司PVC、烧碱、有机硅单体年产能分别达到50.5万吨、53万吨、20万吨,行业内均有较大影响力。

公司预计十四五末产能将达到:纯碱380万吨(含青海)、粘胶短纤90万吨(含莱赛尔纤维)、烧碱113万吨(含曹妃甸30万吨)、PVC 82万吨(含特种树脂39万吨,其中曹妃甸30万吨)、有机硅单体40万吨。随着生产规模的不断扩大,规模经济效益显著,行业竞争力明显提升。

山东海化

公司地处国内重要的海盐产区,综合利用当地丰富的卤水资源,相继开发了纯碱、原盐、溴素、氯化镁等产品,目前纯碱产能为280万吨,溴素产能为8250吨,氯化钙产能为40万吨。公司产业链布局以纯碱生产为中心,上游有原盐,下游有小苏打,同时辅以溴素、氯化钙、硫酸钾、氯化镁等产品,具备显著的规模效应与各产品之间的协同效应优势。

中盐化工

公司现有纯碱产能240万吨/年,PVC产能40万吨/年,PVC糊树脂产能4万吨/年,新建4万吨/年已经于2021年2月18日顺利投入试生产阶段,烧碱产能36万吨/年,氯化铵产能65万吨/年,金属钠产能6.5万吨/年,氯酸钠产能16万吨/年。

远兴能源

公司旗下中源化学拥有国内已探明的具有开采价值的全部的天然碱资源开采权,具备天然碱产能180万吨。纯碱价格每上涨100元,有望给公司增厚利润1.3亿元,向上弹性大。

扫一扫关注微信

扫一扫关注微信

{kind=link}

{kind=link}

{kind=link}

{kind=link}