这是新能源大爆炸的第540篇原创文章。文章仅记录《新能源大爆炸》思想,不构成投资建议,作者没有群、不收费荐股、不代客理财。

前几天,新能源大爆炸梳理了2023年光伏电池设备领域的机会,基于对2023年光伏电池设备领域的看好,迈为股份也值得重新来追踪一下,因为目前迈为是HJT电池设备领域最受益的公司,没有之一!

N型电池目前比较主流的是TOPCon和HJT,但这两者究竟谁才是未来,争论也比较大。一般认为TOPCon由于可以通过P型电池产线升级后生产,单GW投资比较小,这两三年内,更容易大规模商业化。

但也有很多人认为很多P型电池的产线根本无法升级改造为TOPCon产线,选择一步到位做HJT更合适,毕竟它的转化率确实要比TOPCon更高,算下来效益更高。

基于对行业未来发展趋势的认知不同,上游设备厂商的应对策略也不同,捷佳伟创是TOPCon和HJT两手都要抓,两手都要硬,而迈为则主要押注HJT。

客观讲,这两种策略并无优劣之分,核心还是能否做好,而迈为就属于做的非常不错的那一个。

01

迈为股份三季报简析

延续过去几年的强劲成长,今年三季度,公司依然保持着非常稳健的业绩成长。

2022年前三季度实现营收30.26亿元,同比增长38.01%,归母净利润6.87亿元,同比增长50.62%,扣非归母净利润6.35亿元,同比增长50.51%。Q3单季度,实现营收12.55亿元,同比增长32.67%,环比增长35.53%,归母净利润2.91亿,同比增加42.50%,环比增长34.72%

,扣非净利润2.76亿元,同比增长49.62%,环比增长47.59%。

无论是前三季度,还是单看Q3,这个业绩都是无可挑剔的,也都是超出市场预期的。

另外,对于设备企业必须关注它的合同负债和存货的变化情况,这两项是未来业绩的重要指引,前三季度公司的合同负债高达34.7亿,同比增长58%,环比也增长23%;存货41.14亿元,同比增长47.2%,环比增长12.6% ,保持了强劲的订单获取能力。

2021年全行业HJT整体市场订单达到8.1GW(不包括欧洲),迈为一家就获得5.8GW订单,市占率达72%,也就是,公司在HJT电池设备的市占率,已经跟公司在P型电池里的丝网印刷设备市占率差不多了。2022年,迈为的全年订单有望超过28GW,市占率还将进一步提升至85%以上,属于行业的绝对龙头。

02

HJT整线设备龙头

迈为是目前国内为数不多的具备HJT全线设备交付能力的厂商,此外还有两家公司,分别是捷佳伟创和钧石能源,其中迈为和钧实能源的技术路线比较一致,而捷佳伟创和迈为在TCO膜沉积环节有所区别,迈为和钧实都是PVD方案,捷佳伟创则是RPD。

HJT工艺步骤比较简单,仅有四大步骤:制绒清洗、非晶硅薄膜沉积、TCO膜沉积、电极金属化”,对应的设备分别为制绒清洗设备、PECVD设备(非晶硅薄膜沉积目前通常采用PECVD法制备)、PVD设备、丝网印刷设备。

电极金属化需要的是丝网印刷设备,本就是迈为的看家本领,P型电池丝网印刷设备市占率高达70%,公司在原有丝网印刷设备的基础上完善改进了HJT丝网印刷设备。

其他环节,经过几年的研发,也陆陆续续突破了非晶硅薄膜沉积、TCO膜沉积所需的PECVD设备和PVD设备,并通过参股子公司吸收引进日本YAC的制绒清洗技术,实现了HJT电池设备的整线供应能力。

2022年,公司已取得了多笔HJT电池设备的整线订单,包括REC集团的400MW整线、印度信实工业的4.8GW整线、爱康科技的1.2GW整线、华晟的7.2GW整线、金刚玻璃的4.8GW整线等设备供货合同,且已经有部分客户验收通过,设备稳定性、产能、转换率等关键技术指标均符合客户要求。

相比捷佳伟创,迈为在HJT设备领域的订单遥遥领先,这也是市场更加青睐迈为的原因,公司的HJT整线交付能力在订单上得到了证明,不像捷佳伟创,还没能在订单上充分证明自己在HJT电池设备领域的竞争力。

光伏行业是一个高端成熟,竞争非常激烈的行业,之所以可以垄断HJT电池设备市场,自然是因为公司的产品转化率和成本更具备优势。公司与澳大利亚SunDrive合作研发的HJT效率自2021年9月的25.54%提升至2022年9月的26.41%,表现非常惊艳。

该批次电池的PECVD工艺在迈为最新一代的量产双面微晶设备上完成,优化了钝化层和微晶p工艺,同时结合PVD新型TCO工艺。在电池的金属化方面, SunDrive优化了其无种子层直接电镀工艺,使电极高宽比得到提升(栅线宽度可达9μm,高度7μm)。

此外,公司采用特殊的低铟TCO技术与铜电镀结合,使铟的用量降到常规水平的30%,省去昂贵的银浆成本。另外,薄片化也是HJT特有的降本项,华晟的薄片化也已取得成效,目前量产线硅片厚度已达130μm,根据迈为的预估,今年初,HJT的成本就有望与PERC持平。

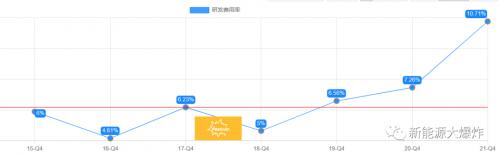

转化率的提升和成本的下降,得益于公司持续不断的研发投入,公司的研发费率,常年超过6%,过去几个季度更是高达10%以上。

持续的研发投入和产出,取得了产品上的竞争优势,最终又在订单上得到源源不断的回报,总体上形成了非常良好的商业闭环,迈为在这方面,可谓是技术公司的典范之一。

除此之外,公司还在不断将自己的技术和商业上的能力向更多的边界拓展,包括向光伏激光领域,已经LED和半导体领域拓展,基于公司过往的优秀表现,有理由相信,它也有望在新领域取得不错的成绩。

从这个维度看,迈为后续的成长性依然非常值得期待,依然是不用太过担心的行业龙头,今年市场挖掘N型电池设备领域的机会的话,它也必将是最受益的公司之一。

原文标题:光伏行业最优秀,确定性最高的公司之一

扫一扫关注微信

扫一扫关注微信

{kind=link}

{kind=link}