去年全球新能源市场大幅飙升,但也不是所有公司都出现业绩飙涨情形的。原材料价格的波动,引发了企业毛利率的下降,近日的财报就有所显现。

以光伏背板、封装胶膜作为主营收入的明冠新材,去年业绩显示,营收实现增长,但是净利润出现下降。

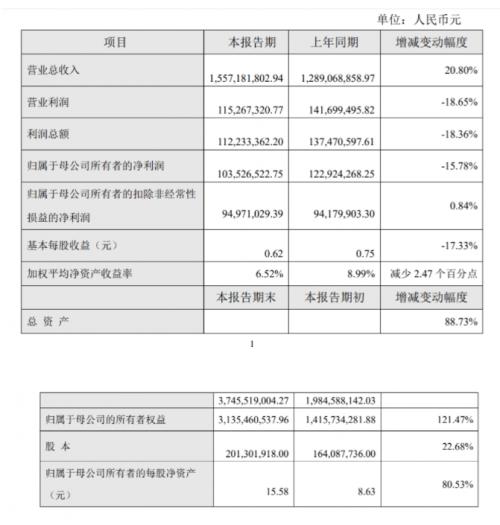

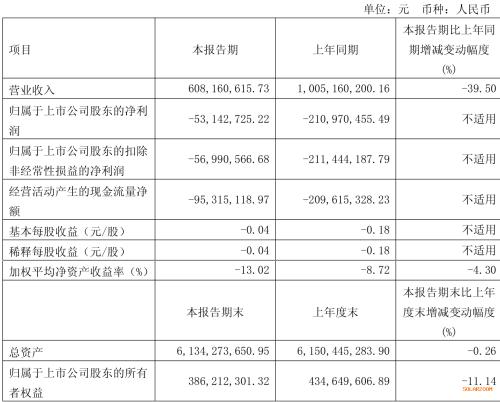

公司今天晚间透露,报告期内实现营业收入15.5718亿元,同比增长20.80%;实现归属于母公司所有者的净利润1.0353亿元,同比下降15.78%;实现归属于母公司所有者的扣除非经常性损益的净利润9497.1万元,同比增长0.84%。

2、财务状况

报告期末,公司总资产374,551.9万元,较报告期初增长88.73%;归属于母公司的所有者权益313,546.05万元,较报告期初增长121.47%;归属于母公司所有者的每股净资产15.58元,较报告期初增长80.53%;

3、影响经营业绩的主要因素

(1)2022年受益于行业增长及首发募投项目投产,公司各业务板块营业收入均有一定增长,尤其是太阳能封装胶膜板块营业收入增幅显著。

(2)四季度,光伏产业链上游原材料价格波动较大,影响公司产品毛利率波动且略有下降。

(3)随着公司“年产1.2亿平米光伏组件封装用POE胶膜扩建项目”募投项目投产,太阳能封装胶膜逐步放量。12月,EVA树脂价格快速下跌,公司对EVA树脂及相关产品计提了存货跌价准备。

(4)持续的研发投入、人才战略以及为快速推进定增项目购置土地厂房等因素影响,公司研发费用、管理费用较上年同期明显增加。

明冠新材分析认为,上表中有关项目增减变动幅度达30%以上的主要原因有:

(1)报告期内,公司总资产较上年同期增长88.73%,主要系2022年度向特定对象发行A股股票导致总资产增加。

(2)报告期内,归属于母公司所有者权益较上年同期增长121.47%,主要系2022年度向特定对象发行A股股票导致所有者权益增加。

(3)报告期内,归属于母公司所有者权益每股净资产较上年同期增长80.53%,主要系2022年度向特定对象发行A股股票导致每股净资产增加。

公司也表示,业绩快报数据未包含博创宏远财务数据影响的风险:公司因收购博创宏远新材料有限公司股权事项与安康地方政府等利益相关方尚存有争议,公司对博创宏远的控制存在不确定性风险,针对上述事项给公司利益带来的潜在风险,公司控股股东、实际控制人已出具《承诺书》,承诺若相关争议在2023年4月前未得到妥善解决或达成明确的解决方案,由实际控制人先行以合理价格受让明冠新材持有的明冠投资100%股权,从而实现博创宏远从上市公司体系内的剥离。

同时,待相关纠纷完全解决之后,实际控制人将最终确认的上市公司投资博创宏远的投资成本、期间投资收益之和超出交易方案中确认的博创宏远股权对价的差额(如有)全额返还给上市公司。基于谨慎性考虑,本次业绩快报未包含博创宏远新材料有限公司相关权益,特别提醒投资者注意相关风险。

扫一扫关注微信

扫一扫关注微信

{kind=link}

{kind=link}

{kind=link}