3月6日晚间,新特能源公告,收到上交所对该公司提交的A股发行申请材料出具的受理通知。预示着新特能源在A股的IPO进程又向前迈进了一大步。

此次新特能源决定拟首次公开发行不超过3亿股的人民币普通股,将投资于20万吨的电子级多晶硅绿色低碳循环经济建设项目,募资额拟88亿。如果实际募资少于投资项目的募资需求量,公司计划自筹方式解决。

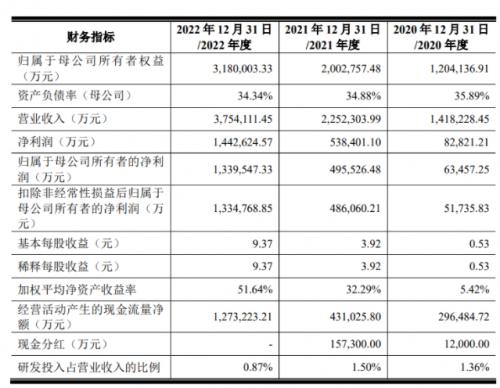

3月1日晚间,新特能源发布2022年报,数据显示,公司2022年实现营收375.41亿元,同比增长66.68%;实现归属于上市公司股东的净利润133.95亿元,同比增长170.33%。

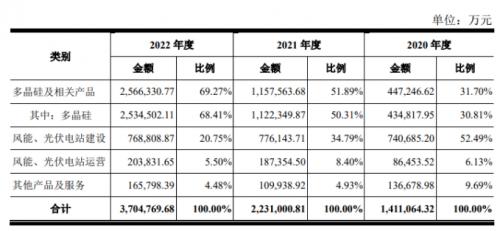

目前新特能源的主营业务收入主要来源于三个方面:多晶硅销售,电站建设业务以及电站运营业务。其他产品及服务主要为逆变器、SVG、物流服务和检测服务等,占主营业务收入的比重较小。

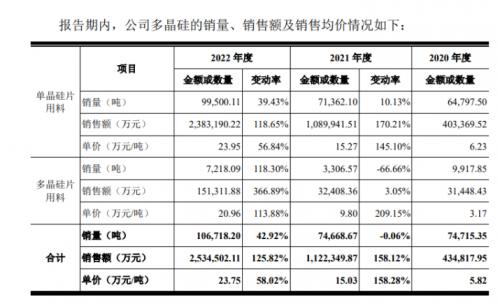

多晶硅业务一直是新特能源的核心板块之一。去年该公司多晶硅业务盈利显著,实现营收256.63亿元,同比增长121.7%;实现毛利180.66亿元,同比增长166.05%,毛利率达70.4%;多晶硅产销量分别为12.59万吨和10.67万吨。

2021年,公司多晶硅销量相比2020年基本持平,但多晶硅价格相比前一年涨了158.28%,主要系“双碳战略”带来多晶硅市场需求旺盛,而多晶硅的产能扩张周期较长,通常需要1-2年的时间,因此阶段性的供需不匹配导致多晶硅价的持续上涨。受上述因素持续影响,2022年公司多晶硅价继续上涨,较2021年上涨58.02%。

新特能源表示,将加快准东20万吨多晶硅项目一期10万吨建设,力争于2023年上半年投产,预计公司2023年多晶硅产量达23万吨-24万吨。

在多晶硅方面,公司采用改良西门子法生产多晶硅,技术研发、产品质量和生产成本处于行业领先地位。2022年全国多晶硅总产量约82.7万吨,其中公司实现产量12.59万吨,占全国产量的15.22%,继续领跑行业。

至2022年12月底,公司已投产的多晶硅产线设计产能达20万吨/年。本次募投项目投产后,公司高纯度多晶硅产能将达到40万吨/年。

不过公司也提示,自2020年7月开始,多晶硅市场价格连续攀升,并于2022年10月达到近年来历史高位的情况下,受前述供需关系等因素影响,预计多晶硅市场价格将呈现下行趋势并回归至合理水平,与过去高位相比可能出现大幅下跌的情形。由此预计2023年营业利润、归属于母公司股东的净利润等业绩指标或降,或比去年下滑超过50%的风险。

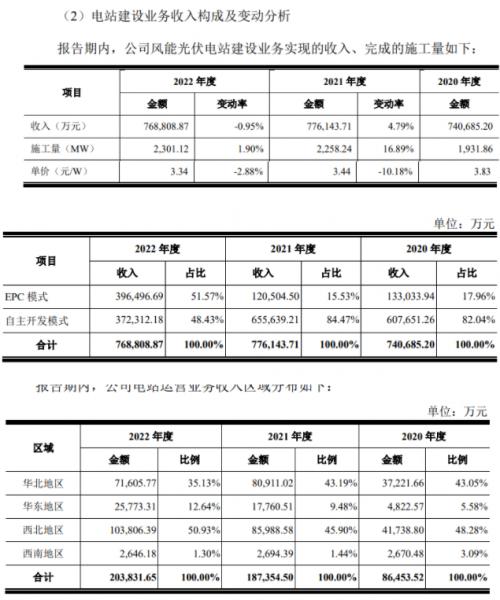

新特能源的电站建设业务包括:EPC业务及电站自主开发业务,晶科科技、阳光电源、天合光能等同行业公司的电站建设业务亦与之相似。经过10余年的持续稳健经营,公司电站建设及运营收入由2012年的15.4亿元增至2022年的97.264。

在电站EPC业务下,公司中标EPC业务后,通过执行电站设计、建设等合同义务并收取EPC合同对价实现盈利;自主开发模式下,公司履行电站项目核准、备案等手续后,完成电站建设及并网发电,最终通过对外转让电站项目实现盈利。

经过在光伏及风能电站建设领域的长期经营,公司已形成与国家电投、华电集团、三峡集团、中核集团等大型电力集团客户的稳定合作关系。

报告期内,电站建设业务确认收入规模总计6491.22MW。至2022年12月31日,公司风能、光伏电站并网规模达到2605MW,为公司带来长期稳定的发电收入和利润。

公司的电站运营业务,系公司完成新能源电站项目开发建设及并网后,持有电站项目自主运营,并通过向国家电网、南方电网等电网公司销售电力实现盈利。截至2022年末,公司电站运营业务累计并网电站装机容量已达到2,605MW。

各报告期末,公司应收电费及可再生能源补贴款金额分别为16.6亿元、25.86亿元和31.99亿元,占流动资产的比例分别为10.08%、10.11%和11.69%,总体规模较大。

扫一扫关注微信

扫一扫关注微信

{kind=link}

{kind=link}

{kind=link}