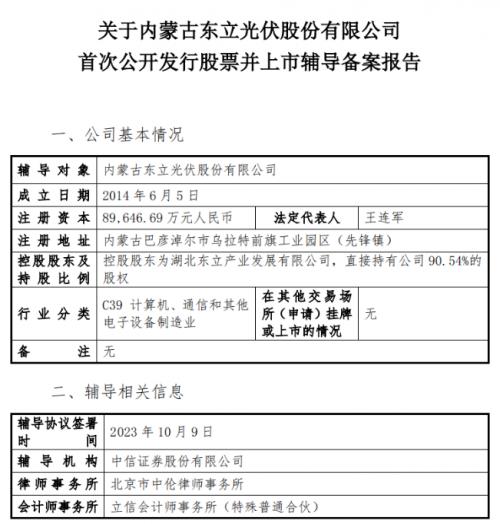

10月17日内蒙古证监局消息,内蒙古东立光伏股份有限公司(以下简称:内蒙古东立)启动IPO辅导,辅导机构为中信证券。

在本次IPO之前,这家公司一直以低调面目示人,笔者查询后发现,低调之下,企业实力不容小觑。截至发稿前,公司多晶硅在产产能6.8万吨,规划产能45万吨,此外还有7.5GW光伏组件进入试生产阶段、30万吨纳米硅处于建设阶段。

9年征途

资料显示,内蒙古东立成立于2014年,由湖北东立产业发展有限公司持有90.54%的股权。

在公司成立当年,即与内蒙古乌拉特前旗政府签订了7500MW太阳能电池组件及配套项目。根据2015年巴彦淖尔市环境保护局的拟审批项目公示,该项目将建设硅料6万吨/年,太阳能电池组件7.5GW。

但从后面的事实情况来看,当年实际开工的只有1.2万吨的硅料项目,7.5GW组件及剩余4.8万吨硅料被挪到2021年重新评估建设,项目规模也由原来的7.5GW组件和4.8万吨硅料拓展为10万吨硅料,组件规模保持不变。

进入2022年后,公司扩产不停。

2022年5月,在硅料价格接近顶峰之际,公司携手协鑫科技与内蒙古乌海市签订了总投资238亿的20万吨颗粒硅及配套下游产业一体化项目。

该项目一期于2023年9月27日开工,二期也在10月12日开工。

今年5月,公司再次宣布斥资170亿在内蒙古巴彦淖尔市投建20万吨高纯多晶硅项目,项目已于4月在发改委备案,正加速推进中。

9月26日,内蒙古东立在官微宣布,公司旗下年产7.5GW太阳能电池组件及配套年产4.8万吨硅料项目,也就是上文提及的10万吨硅料一期已经顺利竣工,并进入试产环节,二期也在8月通过当地环评。

至此,内蒙古东立硅料版图尽显,按目前资料,在上述硅料项目全部投产后,内蒙古东立或将有能力冲击行业前五。

背靠房地产龙头

爱企查股权穿透显示,内蒙古东立隶属湖北东立产业发展有限公司,后者由自然人陈廉百分百控股。在笔者查询后发现,陈廉同样为武汉当地房地产企业武汉东立置业发展有限公司实控人。

武汉东立置业发展有限公司(以下简称武汉东立)成立于1997年,公司深耕武汉房地产行业20余年,主营房地产开发及商品房销售。中新网2009年2月的一篇新闻显示,在当年该公司资产已近50亿元。

房地产企业跨界做多晶硅,在现在不算稀奇,但武汉东立在2009年就开始谋划并在当年2月与武汉东西湖区政府签订了1500万吨多晶硅生产基地项目。

但这个项目实际上并没有落地,这应该与后续多晶硅价格暴跌有关。虽然在武汉做不成硅料,但干光伏这件事,武汉东立一直都在伺机而动。

这一等就等到2014年,项目也从武汉搬到了内蒙古巴彦淖尔市。但09年为武汉东西湖区硅料项目成立的公司武汉东立光伏电子有限公司终于名存实也在了。

2014年,武汉东立通过武汉东立光伏电子有限公司在内蒙巴彦淖尔市设立内蒙古东立,两次易名后,也就成为了今天掌控内蒙古东立的湖北东立。

冲刺上市前夕,项目爆炸

今年9月14日凌晨,内蒙古一硅料厂爆炸,引发事故。

后来证实,该厂正是内蒙古东立多晶硅项目,而根据时间推断,目前只有在2021年重新被启动的10万吨多晶硅一期4.8万吨项目刚进入试生产阶段。

据媒体报道,本次事故系新项目管道泄露起火,停产5-7天,影响量300-400吨左右。

而笔者查询后发现,内蒙古东立此前就曾因“存在未履行安全生产主体责任类违法行为”及“未采取措施消除事故隐患”被分别处以16万及3万元的罚款。

此外,公司还曾因非法占地被乌拉特前旗自然资源局罚款76.82万。

如今,公司即将冲击IPO,后续若成功上市有望成为中国多晶硅行业内另一匹强劲黑马,但若企业在基础的安全生产上频出纰漏,为登录资本市场、获得市场认可又增添了一丝风险,确实需要好好加强自检与反思。

扫一扫关注微信

扫一扫关注微信

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}