在行业发展困顿的现状之中,新兴市场的布局成为破局关键。除了备受关注的主流增量市场之外,新的增量市场也成为了众多储能企业挖掘新机会的热土。

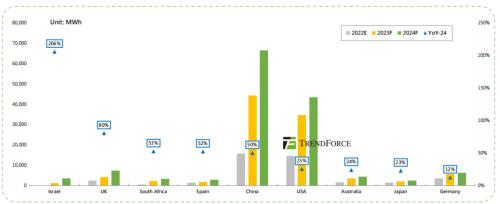

随着储能产业规模持续扩大,相应市场主体也在不断壮大。展望2024年,TrendForce集邦咨询预计,24年全球储能新增装机有望达71GW/167GWh,同比增长36%/43%,保持高增。在洲份上,亚欧保持高增态势,美洲整体呈放缓趋势,中东非增长表现最为强劲。

图:2024年全球各国家储能新增装机增速排名图片

注:在排除部分低基数的国家/地区后,24年全球储能装机需求增速较快的亮眼市场为以色列、英国、南非。

从细分市场的增量来看,中美欧主流增量市场份额不变,以色列、英国、南非增速表现较为亮眼。今天集邦储能将分享关于以色列这个新兴市场的发展概况。

“增量”的必然:能源转型势在必得

在2024年可预期的增长态势下,储能新兴市场的亮眼增速表现尤其值得关注。根据分析,2023-2024年储能增量主要由2020-2021年举办的光储招投标(33GWh)带动,陆续公布的新储能招标计划亦对大储未来在当地的需求起到有效支撑作用,储能相关的招投标、各项补贴政策将推动当地储能需求发展。但受制于以色列当地土地供应有限,且可利用面积缺乏电网基础设施,大型光伏地面项目配储需求强烈,预计未来大储项目将以光伏配储居多。

从细分类别上看,户储及工商储方面,在用电价格高居不下的情境下,2023年实施储能额外电价补贴,叠加市场监管的放宽,户用和工商业储能装机需求呈现高速增长的态势,预计在2025年后占比将逐步加大。

企业布局:以色列已是中国光储企业出海的重要市场之一

在经济全球化深入发展的今天,世界经济以及各国在其中扮演的角色都处于动态变化之中。随着主流市场的需求趋于稳定(一般来说发展较早、较快),储能行业企业除了想办法“稳主流”订单以外,同时也在大力拓展新市场,找到海外市场的新增量。

以色列已成为中国光储企业出海的重要市场之一,国内不少光储企业(如天合光能、晶科、隆基华为、中国电建、宁德时代、阳光电源、比亚迪等)都与其有业务或合作往来。其中,以色列是阳光电源储能业务的重点布局区域之一。

据不完全统计,2022年以来,阳光电源已经在以色列签订了多个储能项目订单。

2022年1月,阳光电源与以色列最大新能源公司Enlight Renewable Energy签署以色列最大储能项目,提供430MWh新一代1500V液冷储能系统;

2022年3月,阳光电源得到了达利亚发电站联合循环燃气轮机(CCGT)发电厂的64MWh电池储能系统订单,帮助其减排增效。

2022年4月,阳光电源与以色列可再生能源和可持续基础设施开发商Doral Renewable Energy Resources Group签署了66MW/253MWh的储能合同(阳光电源需要向Doral提供66MW/253MWh、持续时间略低于4小时的BESS。);

2023年3月3日,阳光电源与Doral Renewable Energy Resources Group签署了一项电池储能供应协议。

海外作为利润更优的市场,成为众多中国企业拓展储能的重要战场。新兴市场各国的经济环境、政策法律、宗教文化、语言习俗各不相同,对储能企业的经营及产品也会有着不同的要求。

在交付端,出海企业的服务应做到能快速响应当地需求。在各国纷纷加速能源转型的大背景下,储能有着重要的战略地位,其重要性及必要性毋庸置疑。当前,以色列给出明确的储能装机规划,且具备一定的补贴政策推动需求增长,预计2024年当地储能产业将迎来快速发展阶段。

扫一扫关注微信

扫一扫关注微信

{kind=link}

{kind=link}