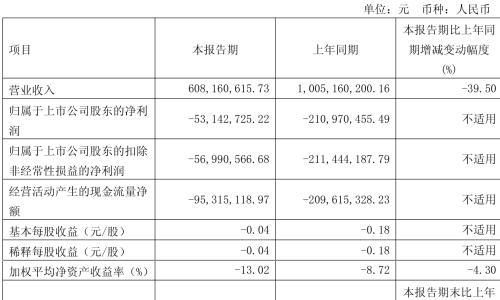

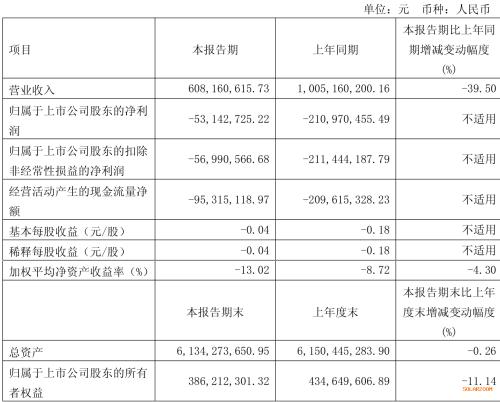

光伏行业前期疯狂扩张,产业链上的捷佳伟创(300724)(300724.SZ)受益匪浅,经营业绩大幅增长。

8月21日晚间,捷佳伟创披露了2024年半年报。上半年,公司实现营业收入66.22亿元,同比增长62.19%;归属于母公司股东的净利润(以下简称“净利润”)为12.26亿元,同比增长63.15%;扣除非经常性损益的净利润(以下简称“扣非净利润”)为11.79亿元,同比增长71.48%。营业收入、净利润、扣非净利润均为高速增长。

从单个季度看,今年第一、二季度,公司实现的营业收入分别为25.79亿元、40.44亿元,同比增长33.53%、87.90%;扣非净利润分别为5.78亿元、6.48亿元,同比增长71.93%、56.04%。季度营业收入、净利润同比均为高速增长,环比也有明显增长。

今年以来,光伏行业处于调整状态,包括隆基绿能(601012)等行业巨头均出现亏损,捷佳伟创的经营业绩为何还能高速增长?

捷佳伟创虽然是光伏产业链上的企业,但公司并不涉足硅料、组件、电池、光伏电站等,而是专注于光伏设备的研发制造等,包括PECVD设备、扩散炉、制绒设备、刻蚀设备、清洗设备、自动化配套设备等太阳能电池片生产工艺流程中的主要设备。

近几年,光伏行业疯狂扩张,捷佳伟创揽获了大量订单。

针对今年上半年的经营业绩大幅增长,捷佳伟创解释,公司订单持续验收带来收入增长。

近几年,捷佳伟创的经营业绩持续高速增长。

2020年至2023年,公司实现的营业收入分别为40.44亿元、50.47亿元、60.05亿元、87.33亿元,同比增长60.03%、24.80%、18.98%、45.43%;净利润分别为5.23亿元、7.17亿元、10.47亿元、16.34亿元,同比增长36.95%、37.16%、45.93%、56.04%。

从捷佳伟创在手订单来看,未来,公司经营业绩增长可能还会延续。

截至今年6月底,公司合同负债达184.52亿元,较年初的181.11亿元略有增长。

市场担忧的是,目前,光伏行业正经历调整,结构性产能过剩,企业投资意愿总体下降,捷佳伟创未来一段时间的订单是否会减少,在手订单能否顺利交付,设备验收款能否顺利收回?

捷佳伟创在投资者互动平台上公开回应称,目前,公司在手订单以先进的TOPCon产能为主,顺利交付不存在问题。今年,行业的产线升级改造、新建产能需求以及海外的加速扩产,公司加大布局新技术路线,都将为公司订单带来积极影响。

捷佳伟创表示,公司绝大部分订单是TOPCon,在客户结构中,头部企业占大头,回款风险较小,而且设备在出货时一般可以收到60%左右的设备款,以降低回款风险。

扫一扫关注微信

扫一扫关注微信

{kind=link}

{kind=link}

{kind=link}