自1月21日公布山东雅百特科技有限公司(以下简称“雅百特”)借壳上市以来,中联电气股价就开始一路上涨,从2015年1月21日当天每股24.15元涨至6月15日的45.99元高点,期间在6月4日涨至最高点49.22元,期间最高涨幅为103.8%。

然而,近期记者收到一份举报信称,中联电气在1月29日公布的《江苏中联电气股份有限公司重大资产置换及发行股份购买资产暨关联交易报告书(草案)》(以下简称“草案”)中,提及的雅百特一项金额为8.37亿元的《太阳能光伏屋面系统施工工程合同》存在虚构嫌疑。

本报记者在《草案》中并未发现上述8.37亿元合同的详细信息,而且雅百特因为毛利率远高于同行业、调整收入等问题,曾受到证监会的关注。

巨额合同迷雾

《草案》显示,中联电气拟将其拥有的除5000万元货币资金和对紫金财产保险股份有限公司2100万元投资外的全部资产、负债作为置出资产与瑞鸿投资、纳贤投资拥有的雅百特股权的等值部分进行置换。经交易各方协商确定,置出资产最终交易作价7.89亿元,置入资产——雅百特100%股权最终交易作价为34.98亿元。

本次重组中,拟置入资产在2014年12月31日的成交额为34.98亿元,占上市公司2014年末经审计的资产总额9.76亿元的比例为358.43%,超过100%;本次重组完成后,上市公司控股股东变更为瑞鸿投资。按照《重组管理办法》第十三条的规定,本次重组构成借壳上市。

根据中联电气与瑞鸿投资和纳贤投资签署的《业绩补偿协议》,雅百特2015年度、2016年度、2017年度的承诺净利润数分别为2.55亿元、3.61亿元、4.76亿元。

在《山东雅百特科技有限公司盈利预测审核报告》基本假设中有如下表述:预测期内本公司的各项经营计划及投资项目能如期实现或完成,各项经济业务合同能够顺利执行,并与合同方无重大争议和纠纷。

然而举报信中则表示,公司的盈利预测可能严重造假,雅百特在《草案》中公布的8.37亿元的合同可能属于虚构。

记者在《草案》P275中发现,重大合同的工程合同中表示,截至本报告书签署日,雅百特及其子公司正在履行的重大工程合同有名称为《太阳能光伏屋面系统施工工程合同》的合同,合同金额为8.37亿元,进度为“未开工”。

然而奇怪的是,记者并未在《草案》找到上述《太阳能光伏屋面系统施工工程合同》的合同签署双方的情况,也未找到该合同的施工地点。

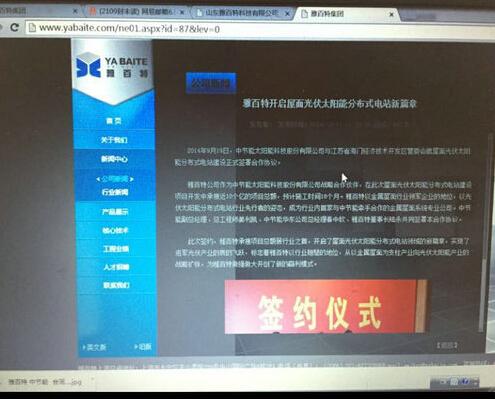

本报记者6月12日在雅百特网站发现,公司在2014年10月13日发表的《雅百特开启屋面光伏太阳能分布式电站新篇章》有如下表述:2014年9月19日,中节能太阳能科技股份有限公司(以下简称“中节能”)与江苏省海门经济技术开发区管委会就屋面光伏太阳能分布式电站建设正式签署合作协议,雅百特公司作为中节能战略合作伙伴,在此次屋面光伏太阳能分布式电站建设项目开发中承接近10个亿的项目总额,预计施工时间18个月。

举报人对记者表示,从雅百特网站上看,并未发现公司近年来有签署“太阳能光伏屋面系统施工工程”的新闻,因此《草案》中上述金额为8.37亿元的合同极有可能是雅百特极其子公司与中节能在上述海门经济技术开发区管委会就屋面光伏太阳能分布式电站建设中的合同,但在中节能借壳桐君阁方案中,并没有相关合同的披露。

《重庆桐君阁股份有限公司重大资产置换及发行股份购买资产并募集配套资金暨关联交易预案》P897页-P899页显示,中节能正在履行中的金额在3亿元以上且对发行人生产经营有重要影响的工程总承包合同/施工合同中共有13个,合同签署方中并没有雅百特极其子公司上海孟弗斯新能源科技有限公司的身影。

中节能相关人士对记者表示,公司去年确实与江苏海门经济技术开发区管委会就合作开发100兆瓦分布式光伏发电项目签署协议,与雅百特只是签署了合作协议,并没有签署具体的合同,而且在上述协议中关于太阳能光伏屋面系统施工的施工方都必须跟中节能签署合同才能施工。

记者就此致电中联电气就上述问题进行采访,公司证券部一位人士表示,公司对8.37亿元的合同的具体情况公司并不知道,相关问题可以询问雅百特,而记者致电雅百特,公司人员表示董事长陆永、副总经理李冬明不在公司,财务总监顾彤莉不在座位上。截至记者发稿时,尚未收到中联电气和雅百特关于上述合同的回复。

举报人对记者表示,除非雅百特能拿出8.37亿元的《太阳能光伏屋面系统施工工程合同》,否则其就存在重大合同虚构的嫌疑。

奇怪的是,记者在6月16日再次打开雅百特网站上《雅百特开启屋面光伏太阳能分布式电站新篇章》的链接时,该链接的内容已经被删除。

三大问题引起证监会注意

虽然雅百特借壳中联电气的方案已经被通过,但《草案》中雅百特在市盈率高于同行业、申报财务报表营业收入分别比原始财务报表增加、税收滞纳金等方面引起了证监会的注意,《中国证监会行政许可项目审查一次反馈意见通知书》要求中联电气对上述问题进行回复。

《草案》显示,雅百特资产作价对应动态市盈率为33.02倍,高于2014年12月31日“建筑装饰和其他建筑业”细分行业可比上市公司的平均市盈率27.48倍。

对此,中联电气表示,主要原因是“建筑装饰和其他建筑业”细分行业所列的上市公司中,包含了精工钢构、杭萧钢构等以钢结构工程为主营业务的上市公司,以及江河创建、嘉寓股份等以幕墙、门窗等为主营业务的上市公司,还包括金螳螂、洪涛股份等以装饰、装修为主营业务的上市公司;而雅百特的主营业务为以金属屋面系统和分布式光伏屋面系统为主的金属屋(墙)面围护系统的设计、制作、安装和服务业务,与同行业上市公司业务存在较大区别。

在营业收入方面,申请材料显示,2012年和2013年雅百特申报财务报表营业收入分别比原始财务报表增加24.91%和69.06%。

对此,中联电气表示,雅百特2012年度和2013年度原始财务报表中对营业收入的确认是雅百特根据税务通常的惯例要求,以开具发票确认收入,但发票开具时间与实际提供建造工程服务进度存在差异。为了更合理地反映公司的财务状况、经营成果,2014年雅百特根据2012年、2013年各个项目预算总成本数据、与发包方或业主及监理已确认完工工作量的进度确认单或完工交接单、项目实际已发生的成本等相关资料,按照《企业会计准则——建造合同》的要求进行了相应调整,因此申报报表与原始报表的营业收入存在差异。

同时,申请材料显示,2012年、2013年雅百特税收滞纳金分别为178.89万元、61.61万元。

对此,公司表示,经核查,独立财务顾问认为:鉴于雅百特在2014年按照《企业会计准则》和会计准则解释公告等相关规定,对2012年度、2013年度的收入按照完工百分比确认收入,导致原申报年度企业所得税应纳税所得额有所增加,公司主动重新申报缴纳了2012年度、2013年度的企业所得税税款,由此产生滞纳金,该滞纳金并非因税务违法违规行为而产生。

此外,雅百特与实际控制人陆永存在资金拆借行为。《草案》显示,在2012年至2014年,雅百特与关联方的拆入资金分别为4555.31万元、6673.36万元、1978.04万元。同期,雅百特与实际控制人陆永拆出资金分别为6450.99万元、5150.10万元、2406.56万元。截至2014年12月31日,除对佳铝实业136.74万元其他应付款外,上述资金拆借均已清理完毕。

值得注意的是,中国证监会在2012年6月发布的《关于不予核准嘉兴佳利电子股份有限公司首次公开发行股票并在创业板上市申请的决定》有如下表述:2009年至2011年,你公司与控股股东持续存在机器设备、存货转让等关联交易,存在大额资金拆借、相互代付电费、共用商标等行为。创业板发审委认为,上述情形与《首次公开发行股票并在创业板上市管理暂行办法》(证监会令第61号)第十八条的规定不符。

扫一扫关注微信

扫一扫关注微信

{kind=link}

{kind=link}

{kind=link}