日前,特斯拉宣布收购SolarCity……

SolarCity的股价盘后涨了15个点,但是特斯拉的股票盘后暴跌12个点,市值下跌了35亿美金,正好是SolarCity的市值…

做空也要看主人

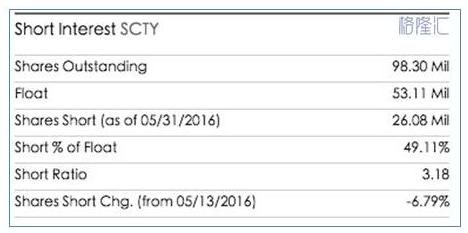

如果说美股市场,去年被沽空最严重的几个股票,SolarCity能排进前十。

截止昨晚,6月21日,SolarCity的沽空比率仍然超过了40%。也就是说,整个流通股里有40%的股票被借出去做空了…

这说明了做美股的人是多么“悲惨”,因为不像大A股一样,有内幕消息可以参考。

我挺好奇的一个事情是,为什么在京东和亚马逊达成一号店转让协议前一星期,整个投资圈都知道了,而特斯拉收购太阳城却没有人提前爆料…这不应该是可以影响股价的重大非公开信息吗…

话说回来,在过去一年,空头可以说是死活不放过SolarCity,从去年10月开始,随着油价的崩盘,SolarCity股价直接腰斩,然后反弹了一波。但是呢,一月份的时候空头继续加仓,直接把SolarCity干到了20多美金。

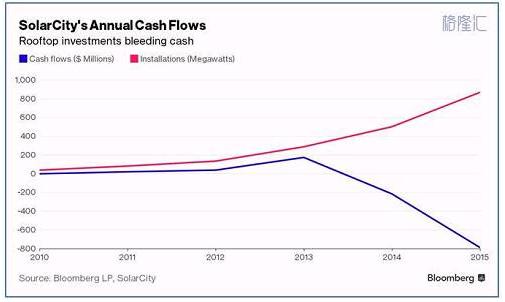

做空SolarCity的带头大哥是对冲基金经理JimChanos,他是SolarCity的坚定做空者,原因基本基于以下这张图:

JimChanos认为从2014年开始,SolarCity的基本面已经变了,页岩油页岩气革命的爆发直接导致整个太阳能行业的基本面发生转折。当油价开始单边下跌时,作为化石能源替代产品的太阳能,必定会严重受损。

在这种情况下,SolarCity的现金流会持续恶化,从本质上看,SolarCity每装一个新的太阳能设备都在赔钱,这个公司从创立到现在都在赔钱,它唯一的希望就是通过不断的融资,不断的借债,把规模刷大,然后靠规模优势降低成本,而在全球油价持续低迷的情况下,借债刷大规模变得非常困难并且非常危险。

为什么这几年新能源在美国玩的风生水起?

主要还是因为奥巴马的清洁能源政策的补贴政策(主要是免税,下文有详细介绍)。

然而,这些这些补贴政策在2017年,都会到期,所以,SolarCity面临的一个巨大的难题,即2017年政府的补贴到期(主要是免税)后,到时候SolarCity的经营成本暴涨。所以对这个行业的公司来讲,现在不是说谁业绩好,谁故事讲的动听,而是看谁能撑过2017年。

可以说,没有政府的补贴,别说SolarCity,连特斯拉很可能都已经倒掉了。

SolarCity的前世今生

SolarCity的最大股东是特斯拉的CEO马斯克,CEO是马斯克的表哥…

这关系你懂得,这也就是为什么SpaceX(马斯克的火箭公司)为什么会借钱给狂烧钱的SolarCity。这也就是为什么马斯克愿意自掏腰包把大笔现金换成SolarCity的股权。

那么这个SolarCity究竟是干什么的呢?

SolarCity成立的目的是:

让人类能更好的使用有效的清洁能源。

这话放从别人嘴里说出来我还真的不相信,但是说这话的是马斯克,那还是信了吧….

SolarCity的商业模式很简单:其主要业务是向太阳能光伏系统生产商购买光伏系统,然后转售给用户,并提供安装等周边服务。此外,由于光伏系统价格很贵,很多用户不愿意上来就支付巨额的购买费,SolarCity会先买下这些光伏系统,并给用户分期付款或者租赁的选择,赚取购买费用或者租赁费用之间的中间价差。

更简单的来讲,SolarCity就是把太阳能光伏设备资产证券化了的一个企业。

那么问题来了,这个业务是没核心技术的,如果硬说核心技术蓄电电池可能算一个,但是也不是什么无法复制的东西。换句话说,和SpaceX,特斯拉不同,SolarCity就是个搞融资租赁的皮包公司。

当然,SolarCity的CEO也是完全明白这个道理的,所以SolarCity的发展路线主要就是通过刷规模来获得低成本的优势,从而形成自己的护城河…

规模也不是想刷就能刷来了,要看公司的刷规模路线了。其实SolarCity刷规模路线还是挺清晰,挺诱人的。

首先,SolarCity去年解决了传统太阳能发电最大的难题:没有阳光了怎么办?

SolarCity最新的解决办法是使用蓄电电池(特斯拉提供的),这种蓄电池可以保证最少2-3天的正常电力供应,等到有太阳的时候,这个蓄电池就可以继续充电了,可谓是取之不尽用之不竭了。与此同时,SolarCity给电池提供10年的保证期,所以用户不用担心电池坏了怎么处理。

我认为整个SolarCity里最有价值的就是这个特斯拉提供的蓄电池了。这个蓄电池加上太阳能发电板,能彻底将每个家庭单位变成一个小型发电站,从而颠覆整个美国的电网系统.

其次,SolarCity安装屋顶太阳能的合约大多数是20年期限的,在这20年期间用户需要承担一定的设备租赁费用,并且SolarCity对太阳能产生的电力收费,但是收费一般要比电力公司便宜20%-30%。在这20年期间,每个月的电费和租赁费用就成了SolarCity的主要利润来源。

那么问题来了,融资租赁是有很大资金压力的,你要先买设备,然后租出去20年收回来成本,你又要刷规模,钱从哪来?

这里要详细介绍下美国的新能源革命了,SolarCity得以存活的一个重要原因,就是政府的补助。

自奥巴马政府上台后,就开始搞绿色能源革命。所谓的绿色革命就是降低碳排放量。

那么到底是怎么补贴的呢?

简单来讲,就是免税+退钱。

复杂点来说,在联邦政府层面上,光伏投资的30%可作为税收抵扣额度(Investment TaxCredit),以及允许将使用寿命是30年的设备6年内折旧完毕。因为折旧在税单里是可以减税的,其实第二项本质上还是减税,从而减小资金成本。

在州政府层面上,投资新能源会按照投资额度进行一定比例的现金返还,同时光伏发电还有补贴,物业税和销售税的减免。

美国政府真可谓是十分支持新能源的。

也正是因为政策天平的倾斜,所以在2015年之前新能源企业成了整个华尔街的香饽饽,在油价暴跌之前,这些企业根本不愁融资。

这里说几句题外话,之所以要大动干戈的搞这场绿色革命,不是因为奥巴马良心发现,决定改变美国是世界碳排放量第一的国家,很可能是为了“碳美元”进行铺路。目前的“石油美元”基本走到了尽头,因此美国政府急需一个能替代石油的美元标的对象。

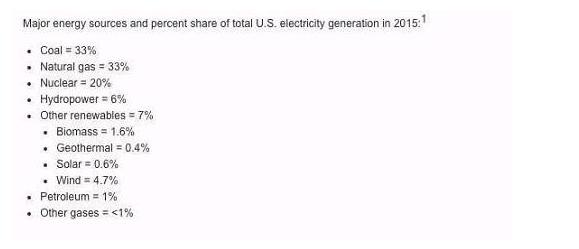

目前美国发电量力有33%来自于燃烧煤炭,33%来自于燃烧天然气,20%来自于核能。太阳能的占比仅仅只有0.6%。

奥巴马是打算在2030年时,将燃烧煤炭的火力发电量从总发电量的33%降低到20%。这就意味着整个电力市场有13%左右的缺口由其他新能源来填补。

国内有些草根股民认为这13%的缺口大部分会由太阳能填补。美国一些州政府强制要求新能源在供电方面的占比是SolarCity的一个利好,但是13%缺口大部分由太阳能填补完全是异想天开。

我认为这个缺口大概率是由天然气来填补。

主要原因是电厂从烧煤改为烧天然气的技术难度和资金压力比较低。这就导致,很多现在烧煤炭的电厂有意愿去改装成烧天然气。

另外,因为页岩气革命的爆发,美国的天然气供给严重大于需求,目前天然气的价格是2美金每百万英热单位,较2013年的7美金已经下跌了71%。

正所谓成也萧何,败也萧何。美国政府的这个补贴政策2017年正式到期,到时候所有这些新能源的负担都会加重很多,企业的运营成本也会大幅度上升。

为什么收购SolarCity

如果你把特斯拉理解成一个汽车制造商,那么收购SolarCity很可能是搞笑。

但是如果你把特斯拉理解成一个新能源企业,那么收购SolarCity也是在情理之中了。

马斯克是个很有野心的人,SolarCity和特斯拉成立的目的都是为了能让人类更好的使用清洁能源。

另外,SolarCity在业务上和特斯拉还是有一定重合的。

比如说特斯拉的充电桩打算全部配上SolarCity的太阳能板,从而提高整个社会清洁能源的使用率。

除此之外,特斯拉位于整个新能源行业的下游,而SolarCity正好处于上游。

正如特斯拉团队今天的公开信里说的:

“现在特斯拉的用户可以使用清洁能源汽车,可以使用特斯拉的电池组,让消费能源变得更加有效。收购了SolarCity后,整个特斯拉的愿景图就完成了。特斯拉能源的最后一步就是,让消费者使用可持续的能源:太阳能。”

上面这段话,放在A股,我打死也不信…但是放在马斯克身上,你还不得不仔细思考下!

收购完SolarCity后,特斯拉就成了全世界唯一家垂直整合了清洁能源的企业:太阳能发电—特斯拉蓄电池储存电力—家庭正常用电—特斯拉电动汽车。

这真是一条完整的生态链啊。

如此一来,特斯拉的终极愿景图就勾画出来了:

让整个人类使用清洁能源,从供电端到消费端。

如果特斯拉不收购SolarCity,SolarCity很可能撑不住几年了。

细心观察的小伙伴会发现,从2015年开始,SolarCity就遇到了融资难的问题。2015年的最大一笔融资是从SpaceX和马斯克身上融的。

SolarCity的商业模式注定着短期特别烧钱,至于长期如何,唯一可以肯定的是我们都死了…

如果按照正常的剧本走,其实SolarCity的商业模式还是挺好的,很为顾客着想。但是呢,页岩油页岩气革命导致全球石油市场大乱,美国页岩油现在的生产成本大概是60-70美金。也就是说,大概率石油是不能超过这个价格区间的,一超过页岩油就死灰复燃。更紧要的是,页岩油的成本还在以每年2-5美金的价格下降…

这直接导致从去年开始,华尔街开始抛弃新能源。如果目前油价长期维持在这个价位,大多数新能源的日子都不会太好过。

天才式的CEO,礼物还是诅咒?

毫无疑问,特斯拉的CEO马斯克是个天才。现阶段的特斯拉离开马斯克很可能将会一文不值。

特斯拉的马斯克,就相当于苹果的乔布斯,相当于通用电气的杰克韦尔奇,相当于阿里巴巴的马云。

这种天才式的CEO可以说是光芒四射,独特的运营理念,偏执的产品要求,极具洞见的行业观察,注定着他是企业里的明珠。

对任何一个企业来讲,有这样的CEO都是幸运的事情,但是这又是一个巨大的诅咒。

诅咒在于,当一个企业严重依赖一个人之后,CEO离开了之后怎么办。

所以对特斯拉的投资者来讲,要考虑的最大风险其实是马斯克离开了。

另外要提醒下的所有的特斯拉投资者,你投的不是电动汽车,投的不是新能源,你大部分钱投的其实都是马斯克这个人。

至于收购SolarCity是否值得,也完全看马斯克之后怎么用这个公司…

往大的吹,这就是产业整合,有可能改变整个人类的能源消费习惯。

但是呢,如果牛皮吹破了,两家一直烧钱的公司只会等于一家更烧钱的公司。

不过呢,幸运的是马斯克这个人是真的牛,特斯拉是真的有技术,这不是画饼充饥的讲故事游戏,马斯克确实在拼命干事情。

这就是现实,当一个公司的CEO光芒太过耀眼,他能把企业带到任何地方,天堂或者地狱。

扫一扫关注微信

扫一扫关注微信

{kind=link}