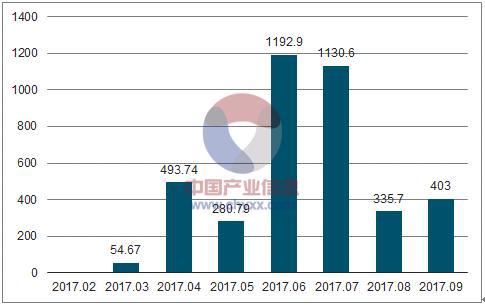

核心提示:一、2017年装机大超预期,分布式爆发,企业盈利严重分化1、分布式光伏爆发拉动整体装机规模2017年1-9月,我国光伏发电新增装机容量达到42.3GW,同比增长超过80%,其中6月新增装机达到12GW,光伏发电累计装机接近120G一、2017年装机大超预期,分布式爆发,企业盈利严重分化1、分布式光伏爆发拉动整体装机规模2017年1-9月,我国光伏发电新增装机容量达到42.3GW,同比增长超过80%,其中6月新增装机达到12GW,光伏发电累计装机接近120GW。2017年11、12月,预计分布式光伏发电仍将保持较快发展,加上新增并网的领跑者基地、光伏扶贫项目,预计全年光伏发电新增装机将超过50GW。

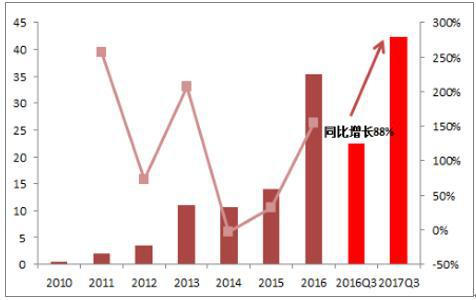

2017年1-9月光伏装机容量同比增长88%

数据来源:公开资料整理2017年1-9月光伏装机量(万kW)

数据来源:公开资料整理结构上看,2017年光伏发电装机的显著特点是分布式光伏提速,大型地面电站趋缓。1-9月,光伏电站新增装机27GW左右,分布式光伏新增15GW,为2016年同期新增规模的3倍以上。从新增装机分布上来看,中东部成为我国光伏发电热点地区,其中华东地区和华中地区占比超过全国的70%。

2017年1-9月分布式光伏占比在迅速提升

数据来源:公开资料整理2017年1-7月份之后光伏主要市场是中东部

数据来源:公开资料整理2、量价博弈,产业链盈利能力分化加剧尽管装机容量增长显著,产业链的盈利情况却发生剧烈分化。研究结果显示,上半年盈利同比增长的企业只有一半左右,其中制造环节除单晶硅片企业之外,绝大多数利润都大幅下滑,产业链两端的多晶硅企业、中制造环节除单晶硅片企业之外,绝大多数利润都大幅下滑,产业链两端的多晶硅企业、EPC企业和分布式光伏运营商的盈利则出现大幅增长。

2016及2017年光伏产业链产能情况统计

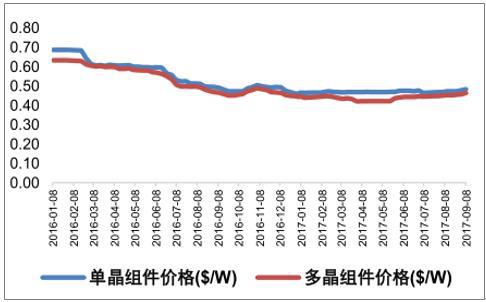

数据来源:公开资料整理2016年以来单多晶组件价格降幅明显

数据来源:公开资料整理出现分化的核心原因在于产业链总体呈产能过剩的局面,制造业产能短缺的环节在今年获取了大部分利润。今年产业链上游和中游的单晶硅片环节面临供应紧缺的局面,因此尽管组件价格同比降幅达30%左右,多晶硅料和单晶硅片的价格却受损较轻,同时各家企业降本的步伐并未放缓,因此多晶硅和单晶硅片企业的收入总体平稳,而净利润却增幅明显。形成明显对比的是,大多数组件企业的毛利率已降至15%以下。

2016年以来多晶硅现货价格波动较大

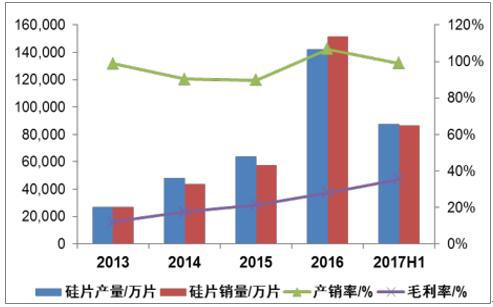

数据来源:公开资料整理2016年隆基股份(601012)硅片产销情况和毛利率大幅提升

数据来源:公开资料整理二、装机支撑因素强,制造环节盈利存在不确定性2018年的光伏装机容量有望继续保持较大规模。2017年7月底能源局发布《可再生能源十三五规划实施意见》,规划2017-2020年新增地面光伏电站86.5GW,平均每年21.2GW,此外近年来光伏扶贫项目的规模每年也有6-8GW,因此2018年仅有保障的指标规模就接近30GW,随着分布式光伏的爆发,2018年光伏装机总量大概率仍在40GW以上。考虑到2017年分布式光伏装机已达20GW左右,光伏装机向上的空间仍然很大。

补贴下调是大概率事件,产品价格面临下降压力。一方面,国家规划到2020年光伏上网电价与销售电价趋同,而目前三类地区上网电价(0.85元/kWh)还大幅高于普通居民电价(~0.6元/kWh),未来几年价格进一步下降的压力仍然很大。另一方面,分布式光伏的度电补贴(0.42元/kWh)四年来没有调整过,今年分布式光伏的大规模爆发表明成本下降后,分布式的高补贴带来了运营商的超额收益。综合来看,2018年光伏补贴必将下调,悬念在于下调的幅度和时点,而每次补贴下调都会对短期需求带来较大扰动,并最终传导到产品价格上,预计2018年产业链价格也将进一步下降。

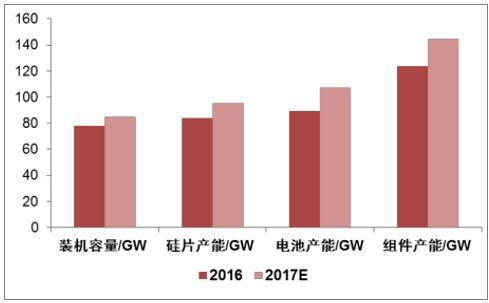

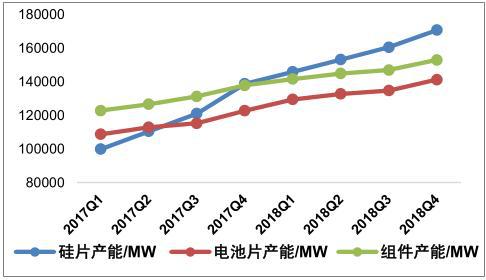

各环节产能扩产幅度不一,2018年产业链盈利可能出现迁移。根据数据,2018年硅片、电池片和组件的产能仍有不同程度的扩张,其中硅片产能增速较快,到2017年年底即将成为产业链过剩最严重的环节,尤其是单晶硅片的产能在2016年以来增长2倍以上,因此价格压力较大,而多晶硅片在经过金刚线改造之后,生产成本大幅降低,也具备了降价的空间。电池片与组件的产能扩张速度较为平稳,预计在经历了过去一年毛利率大幅下跌的不利情况之后,2018年电池与组件企业的盈利能力将有所回升。

2017-2018年光伏制造环节产能情况

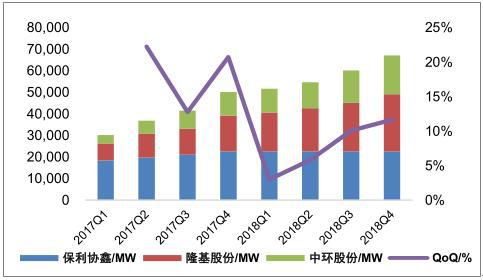

数据来源:公开资料整理硅片龙头企业产能扩张情况

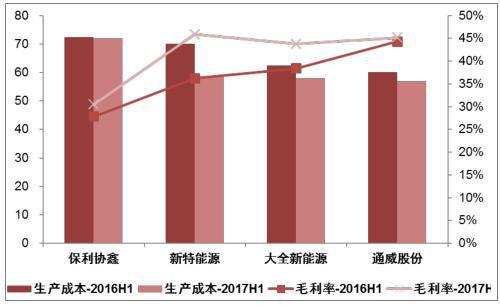

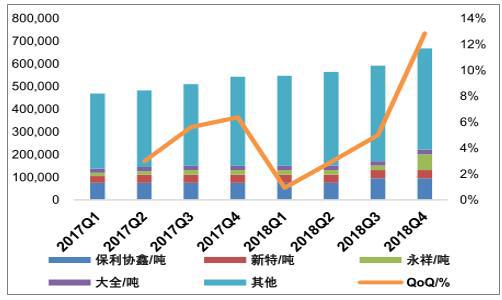

数据来源:公开资料整理产业链两端仍然是确定性最强的环节。多晶硅企业虽然在2017年也相继公布了雄心勃勃的产能扩张计划,但多晶硅产能建设周期长达18-24个月,在当前需求高企的市场环境下,多晶硅产能的大规模释放将延迟到2018年三季度之后。此外,国内多晶硅企业由于新产能建设成本低、且多位于电价较低的省份,综合成本在全球具备优势,即使多晶硅供需逆转,均衡价格下国内多晶硅企业的毛利率也能维持在30%以上。目前,国内的大全、新特和永祥三家多晶硅企业的生产成本都控制在60元/kg以下,保利协鑫的成本在70元/kg左右,上半年四家企业的毛利率都在30%以上,下半年随着多晶硅价格持续上涨,前三家企业的毛利率甚至达到50%左右。因此,多晶硅环节的高盈利情况在高盈利情况在2018年大概率仍将持续,低成本的龙头企业业绩弹性更大。

2016与2017上半年多晶硅企业成本与毛利率统计

数据来源:公开资料整理主要多晶硅企业产能情况统计

数据来源:公开资料整理在需求火热和产品价格下降的大背景下,2018年EPC和电站运营仍将是这一轮光伏景气的重要和电站运营仍将是这一轮光伏景气的重要获益者。下游环节属于重资产行业,集中度比较分散,已有电站路条或项目订单的企业业绩确定性很强。分布式光伏补贴面临削减,但其短期需求仍旺盛。分布式目前实行0.42元/kWh的度电补贴政策,该标准自2013年确定,迄今未做调整,加上各地还有地方补贴,分布式光伏的补贴力度相当大,传闻中的补贴下调已经在刺激新一轮的抢装,2017年下半年分布式光伏的并网容量仍然维持在高位。此外虽然补贴下行,但分布式光伏项目收益相较集中式光伏认仍然具有较大优势,因此在上述因素的共同作用下,预计2018年分布式光伏的规模仍将保持在20GW以上。

扫一扫关注微信

扫一扫关注微信

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}