摘要:光伏行业近年来备受市场投资者关注,尤其是行业中的两个重磅企业:通威股份和隆基绿能,笔者通过对比两家企业的发展历程、2021年财务数据指标、激励政策、分红策略、未来发展策略,全面分析了两家企业的营业状况,并提出相关看法。

1通威股份介绍

1.1通威股份公司简介

通威股份有限公司由通威集团控股,是以农业、新能源双主业为核心的大型民营科技型上市公司。公司成立于1995年12月,四川成都高新区,注册资金45亿元,总市值2475亿元。通威集团控股43.85%,实控人刘汉元,持股比例35%。

公司主营农牧鱼饲、光伏,现拥有遍布全国及海外的200余家分、子公司,员工3万余人,年饲料生产能力超过1000万吨;高纯晶硅年产能18万吨;太阳能电池年产能超50GW;以“渔光一体”为主的光伏电站累计装机并网规模达到3GW。公经过多年跨越式发展,公司已成为农业产业化国家重点龙头企业、全球领先的水产饲料生产企业及重要的畜禽饲料生产企业、全球高纯晶硅龙头企业及全球太阳能电池龙头企业。

1.2通威股份发展历程大事记

1983年:刘汉元先生发明“渠道金属流水网箱养鱼技术”,1986年被列入农业部“星火计划”正式向全国推广

1986年:通威前身眉山县渔用配合饲料厂开业

1992年:通威集团成立

2004年:通威股份(600438)在上交所成功上市

2006年12月,刘汉元决定进军光伏行业,通威股份开始跨界,涉足多晶硅环节,成立永祥股份开始涉足多晶硅硅料生产,年产能1000吨。

2013年:通威以8.7亿元价格成功接收合肥赛维,同年成立通威太阳能涉足多晶硅电池、组件,年产能600MW。

2017年,通威股份宣布与单晶硅龙头企业隆基股份及天合光能组建合资公司,共同投资单晶硅棒项目,全力转型生产单晶硅电池片。

截止2021年年底,其光伏业务规模达到了饲料业务的1.5倍。公司是农业产业化国家重点龙头企业,目前业务遍布全国各地及东南亚地区,年饲料生产能力超过1000万吨,高纯硅产能已达18万吨,全年出货量为10.77万吨,占全球市场份额超20%;电池片产能达50GW,销量34.93GW;光伏电站累计2.7 GW的装机量。

发展规划:预计2023年公司高纯晶硅产能将达到35万吨,电池产能将达到80-100GW。

2通威股份2021年主要财务数据分析

2.1主营业务分析(硅料业务营收大幅提升)

图片表2.1 2021年主营业务数据(来源:通威股份有限公司2021年年度报告)

公司总体营业收入627亿元,较上一年度增加了44%,说明公司业务在高速增长,主营业务主要为农牧业务和光伏业务,农牧业务营业收入约246亿,光伏业务收入约382亿,光伏业务占比达到60%。且光伏业务收入比上年增加69%,远远超过了农牧业务,说明公司主营业务在向光伏业务倾斜,并且不断加速。光伏业务中分为电池组件、硅料、光伏电站3大业务板块,其中硅料与电池业务占比较大,且硅料业务在2021年营业收入相对20年有较大幅度上升(186%),见表2.2。

表2.2 20-21年主营业务数据对比

对比2020年数据发现,2020年硅料收入仅65亿元(增长率26%),2021年硅料收入高达187亿元。公司硅料营业收入增长率明显,为此作者对比分析了主营业务销量。

表2.3 20-21年主营业务销量

通过表2.3可以发现,2021年公司硅料业务的销量增长率仅为24.3%,而硅料营业收入却增长了186.9%。主要原因为硅料价格在2021年大幅增长,由2020年的6.9万元/吨,大幅上涨至2021年的15.5万元/吨,上涨幅度约124%。是公司硅料业务营业收入的主要增长原因。

2.2主营业务分析总结

通过2.1章节分析可以发现,通威股份主营业务为农牧和光伏,其中光伏营收占比达到60%。且增长率远超农牧业务,显示出公司在2006年决策进入光伏业务板块的战略正确。

光伏业务板块中营收增长率最高的业务为硅料业务,但主因是硅料市场价格大幅波动所致,所以不能代表公司长期的发展情况,从销量来看,公司主要增长点是电池业务。

公司光伏板块特点是包含了硅料-电池、组件-电站,光伏行业全产业链,2021年硅料业务的营收及毛利率大幅增加,减少了电池、组件业务的成本增加的压力,说明全产业链布局的重要性。

3主要竞争对手财务数据分析

3.1隆基绿能介绍

隆基绿能科技股份有限公司成立于2000年,注册地址位于西安市长安区,是以单晶硅片、电池组件为主业的大型民营科技型上市公司。现拥有员工4万余人,公司的主要产品为太阳能组件及电池、硅片及硅棒、电站建设及服务、电力。公司是全球最大的集研发、生产、销售、服务于一体的单晶光伏产品制造企业。注册资金75.8亿元,总市值4039亿元。实控人李振国,持股比例14.08%。

截至2021年底,公司单晶硅片产能达到105GW,单晶电池产能达到37GW,单晶组件产能达到60GW。

发展历程:

1986年,兰州大学迎来新生报到,物理系也有三位来自河南的青年才俊,他们分别是叫李振国、李春安和钟宝申。

2000年:李振国注册成立西安新盟电子科技有限公司。其主营半导体级单晶硅材料开发、制造与销售。是隆基股份的前身。

2006年,西安新盟正式改名为隆基股份,同时战略研判聚焦单晶技术路线。

彼时,国内光伏龙头主要集中在产业链下游的组件和电池片上。这一环节技术含量相对不高,只需购置相关设备和原材料即可进行生产,投资门槛较低,故而竞争激烈。

2004年之后,大量企业涌入光伏行业,大都选择了技术门槛更低的多晶硅路线。占领市场份额一度超过80%。

2012年,隆基上市

2013年,发明金刚线切片技术,大幅降低单晶硅电池成本

2014年,进入光伏组件领域

2018年,成为全球市值最高的光伏企业。

3.2隆基绿能财务数据

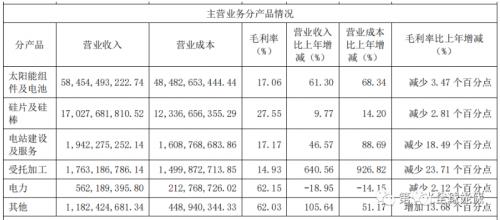

表3.1 2021年主营业务数据(来源:隆基绿能2021年年度报告)

通过表3.1可以发现,隆基绿能2021年营业收入总计809亿元,其中太阳能组件及电池营收约585亿,占比达到72%,增长率达到61%。硅片及硅棒营收约170亿,占比21%,增长率约9.8%,硅片及硅棒业务毛利率显著高于组件及电池。

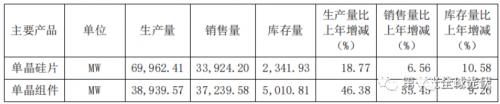

表3.2 21年主营业务销量

通过表3.2可以发现,隆基绿能2021年硅片产量约70GW,销售量约34GW,库存约2GW,多出来的34GW去哪了?隆基的组件基本采用自家生产的硅片,所以实际上隆基绿能最大业务仍然是硅片生产,满足自用的同时进行外销,目前的自用比例约50%。

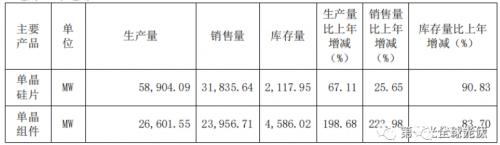

表3.3 20年主营业务销量

隆基绿能2020年硅片产量约59GW,销售量约31GW,组件生产26.6GW,21年增加的硅片产能基本都被增加的组件产能消纳了,侧面说明公司在组件业务的扩张速度要高于硅片业务。

3.3隆基绿能主营业务分析总结

通过3.2章节分析可以发现,隆基主营业务为光伏中的硅片业务、组件及电池业务,其中组件及电池业务营业收入增长率较高达到61%,从产量看,组件产量增长率46%,硅片产量增长率18%。侧面说明组件单价的走高。

公司光伏板块特点是包含了硅片-电池、组件-电站,光伏行业中下游产业链,2021年硅片及组件业务的营收大幅增加,但毛利率却下降了3个百分点,主要原因为上游硅料成本的堆高,而下游组件端竞争激烈,价格传导不充分所致。

4主要数据对比

4.1主要财务数据对比

(1)营收

通威:627亿,其中硅料188亿,增长率186%,组件249亿,增长率60%。

隆基:809亿,其中组件585亿,增长率61%,硅片170亿,增长率9.7%。

通威在硅料端的业务营收增长率明显。

销量

通威:硅料10万吨,增长率24%,组件及电池34.9GW,增长率57.6%。

隆基:硅片69GW,增长率18%,组件及电池37.2GW,增长率55%。

通威在销量上增长与隆基相当,说明双方市场扩张程度相当。

毛利率

通威:整体27.9%,硅料66.7%,组件及电池8.8%;

隆基:整体20%,硅片27.5%,组件及电池17%;

通威在硅料业务的毛利率远高于其他业务,组件及电池业务的毛利率相比隆基低了8%,体现出隆基在组件及电池生产领域成本控制的优势,然而通威在上游硅料业务得益于硅料价格暴涨,毛利率更高。

(4)利润

通威:21年净利润82亿,同比增长率127%

隆基:21年净利润90亿,同比增长率6.2%

通威得益于光伏上游硅料产业布局,硅料需求激增,供不应求,21年利润显著暴涨。

负债情况

隆基:负债总额501亿,资产总额977亿,资产负债率51%,流动比率1.39,速动比率0.92

通威:负债总额465.9亿,资产总额878亿,资产负债率52.8%,流动比率1.01,速动比率0.71

负债结构两家都比较保守,偿债能力隆基要优于通威。

净资产收益率

通威:24.2%

隆基:21.45%

4.2分红策略对比

隆基:公司实施了2020年年度利润分配方案:以方案实施前的公司总股本3,866,394,792股为基数,每股派发现金红利0.25元(含税),以资本公积金向全体股东每股转增0.4股,共计派发现金红利9.6亿元(含税),转增1,546,557,916股。分红总额14.07亿元。平均每股分红0.36元。隆基当期股价61元/股。21年股利支付率15%,21年股息率0.59%。

通威:公司董事会于2022年4月22日提议2021年度的分配预案:以总股本4,501,548,184股为基数,向全体股东每10股派发现金红利9.12元(含税),派发现金红利总额为41亿元。平均每股分红0.9元,通威当期股价44元/股,21年股利支付率50%,21年股息率2%。

分析来看通威无论是股利支付率和股息率远高于隆基,对于股东的回报策略较为激进。

4.3激励机制对比

1)隆基:营收增长率为目标、激励范围大

2022年3月9日,隆基股份披露股权激励计划,激励计划拟向激励对象授予权益总计3754万股,股票期权行权价格为62.20元/份,限制性股票授予价格为38.87元/股。各年度业绩考核目标:以公司2020年营业收入为基数,公司2022年营业收入增长率不低于80%;以公司2020年营业收入为基数,公司2023年营业收入增长率不低于120%;以公司2020年营业收入为基数,公司2024年营业收入增长率不低于175%。

此次激励计划拟授予的股票期权的激励对象总人数为2484人,限制性股票激励对象总人数为27人,为公司公告本激励计划时在公司现阶段核心业务体系内任职的董事、高级管理人员、核心管理人员、核心技术(业务)人员。截至2020年末,隆基股份员工总数为4.66万人,本次股权激励覆盖面的5.38%。

通威:员工持股计划、范围小

2022年5月17日,公司发布2022-2024年员工持股计划(草案),计划筹集资金不超过28亿元,以“份”作为认购单位,每份份额1元,具体份额根据实际出资缴款金额确定,将成立资管/信托产品进行管理,按照不高于1:1比例设立优先份额和次级份额,其中次级份额由员工持股计划全额认购,若按规模上限56亿元及5月13日收盘价40.35元/股计算,对应标的股票上限约13,878.56万股,占比约3.08%。此次员工持股计划初始成立的参加对象共14人,涵盖公司董事、监事及核心业务高管,认购占比上限30%,预留份额则将根据2022-2024年业绩考核结果分配给具有突出贡献的核心骨干。

3)对比总结

相比较而言,隆基的持股计划给与激励人预设目标,即营业收入增长率这一关键指标,激励指向性明显,且限制性股票激励价格仅为市场价的一半,激励力度较大。

通威的股权激励则是采用员工持股计划实现,涵盖人数少,仅有14人,且需通过2级市场买入股票,激励力度较轻。

4.4发展规划

1)通威:继续在高纯晶硅和电池组件两个业务板块扩产,2023年达到硅料产能35万吨,电池组件80-100GW,Topcon新电池产能10GW

其中高纯晶硅业务,公司已形成高纯晶硅年产能18万吨,2021年,受产业链供需错配影响,高纯晶硅产品供不应求,市场价格同比上涨,公司高纯晶硅业务盈利能力大幅提升。报告期内,公司各生产基地均满负荷运行,继续保持满产满销,全年实现销量10.77万吨,较上年增长24.30%。

在建产能超过17万吨,新项目建设方面,报告期内,乐山二期5万吨、保山一期5万吨项目已相继投产,首批出炉产品各项质量指标均达到太阳能特级品标准,一次性达到行业领先水平。根据投资建设安排,公司目前在建项目产能合计17万吨,其中包头二期5万吨项目预计2022年投产,乐山三期12万吨项目预计2023年投产,届时公司产能规模将达到35万吨。产能增长100%。

电池及组件业务,

2021年公司电池及组件销量达到34.93GW,同比增长57.61%,单晶PERC电池平均非硅成本已降至0.18元/w以内,较上年下降11%,。随着在建项目金堂二期8GW、眉山三期8.5GW的建成投产,预计2022年底公司产能规模将超过70GW(增长100%),其中大尺寸产能占比将超过90%。到2023年底产能达到80-100GW。

技术研发方面,PERC电池目前仍是市场主流需求。公司除对主流PERC电池技术的优化提升外,重点围绕下一代电池技术在规模量产条件下的提效降本目标进行技术攻关。公司在2019年投建400MW HJT试验线的基础上,于2021年新增投产1GW HJT中试线,目前HJT研发和量产效率均有较大幅度提升,主要的辅材、耗材用量指标进一步下降,银浆替代研发取得阶段性进展;另一方面,公司同步进行TOPCon技术的量产研发攻关,率先开启了基于210尺寸的TOPCon量产中试,目前1GW TOPCon项目已顺利投产,产品量产转换效率行业领先。公司规划新增建设8.5GW TOPCon电池产线,预计将于2022年底建成投产。

2)隆基:

截至2021年底,公司单晶硅片产能达到105GW,单晶电池产能达到37GW,单晶组件产能达到60GW。

公司产能持续扩张,2022年预计扩产45GW、22GW、20GW硅片、电池、组件,年底硅片、电池、组件产能达150GW(增长40%)、60GW(增长60)、85GW(增长40%),产能规模保持行业首位。

新技术快速落地,9月后,泰州4GW技改HPBC及西咸15GW将陆续投产,新技术全年出货2GW。

对比总结

无论通威还是隆基,在公司发展规划中都明确将扩产作为第一要务,其中通威在高纯晶硅、电池片的扩产动作幅度更大,显示出对市场足够的信心。预期其财务数据中的销量及营收也会在2022年涨幅更高。同时,通威的产能扩张涵盖了更为重要的高纯晶硅的产能,这也是通威的优势之一。

5总结

通威与隆基都是光伏行业的龙头企业,其中通威是高纯晶硅、电池片市场占有率最大的企业、隆基是硅片、组件市场占有率最大的企业。

两家企业在过去几年的高速发展引人瞩目,尤其过去的2021年,两家企业的营收都实现了大幅增加,体现了光伏行业高速发展的现状。

值得注意的是在利润方面,收益于在上游产业高纯晶硅的投入,通威2021年增长127%,而隆基只有9%,显示出高纯晶硅2021年的供不应求的火爆市场,同时也反应了组件业务端的竞争激烈程度。在产业结构布局上,通威的布局更科学。

在激励机制方面,隆基有着清晰的激励指标、涵盖的对象也更广,而通威的激励计划更为保守,效果不及隆基。

在分红方面,通威高达50%股利支付率远远超过了隆基,体现出公司对股东利益的重视,反应到金融市场其股价相对更稳定。

市盈率方面隆基的市盈率34.5远超通威12.85,分析认为,隆基作为单晶硅龙头企业、金刚线切片技术的发明者在公司未来发展的前景上更被市场认可。

在未来2年的发展规划中,通威的扩产动作更大、也更激进,显示出对市场的信心。

两家公司在光伏行业的龙头地位短期内难以被撼动,通威得益于上游产业的布局,近两年财务表现较为亮眼,未来两家公司的发展仍要看光伏市场的变化,新增光伏装机、美国双反政策、海外对中国的贸易战、国内光伏行业竞争剧烈、上下游产业发展不均导致的硅料价格暴涨等等每一个因素都会影响着两家公司的经营。

扫一扫关注微信

扫一扫关注微信

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}